Introducción

El modelo sobre el comportamiento del tipo de cambio a corto y largo plazo que se desarrollará en esta unidad, proporciona un marco de referencia que los agentes del mercado de activos pueden utilizar para prever los tipos de cambio futuros, puesto que las expectativas de los agentes económicos influyen de forma inmediata sobre los tipos de cambio, las predicciones acerca de las variaciones a largo plazo del tipo de cambio son importantes incluso en el corto plazo.

A largo plazo los precios nacionales desempeñan una función importante, al influir en la determinación de los tipos de interés y de los precios relativos a los cuales los países intercambian los diferentes productos en los mercados internacionales; por lo tanto, desarrollar una teoría que determine la relación entre los niveles de precio nacionales y los tipos de cambio es fundamental para entender porqué los tipos de cambio pueden variar tan ampliamente entre países a lo largo de varios años.

En esta unidad se analizarán los elementos teóricos relacionados con la paridad del poder adquisitivo que puede explicar las variaciones del tipo de cambio entre los países. Por lo tanto, en la unidad se presentan los efectos que las variaciones de los mercados monetarios y de bienes y servicios reales tienen sobre el tipo de cambio y el tipo de interés.

Objetivos

Objetivo general

Determinar los tipos de cambio en el mercado de divisas en función de las expectativas y los tipos de interés nacionales e internacionales, comprendiendo el modelo macroeconómico sustentado en la paridad de intereses, que facilite evaluar la reacción de los tipos de cambio, la crisis de la balanza de pagos, el comportamiento de los tipos de cambio reales y las causas y efectos de la intervención de los bancos centrales en el mercado de divisas.

Objetivos específicos

- Identificar y evaluar la aplicación de política monetaria para la determinación de los tipos de interés.

- Identificar y evaluar los factores que afectan tanto a la oferta y la demanda monetaria, como causas fundamentales que determinan los tipos de interés y su incidencia en la determinación del tipo de cambio actual.

- Analizar las expectativas de la tasa de cambio y su relación con la expectativa de los precios de los productos y con las modificaciones que se produzcan en la oferta y la demanda de dinero.

- Explicar el comportamiento del mercado cambiario ante variaciones de la oferta y la demanda monetaria, tanto en el corto como en el largo plazo.

- Evaluar el comportamiento de la inflación en relación con la dinámica de fijación de los tipos de cambio.

Demanda y oferta de dinero

Se precisa con el concepto y las funciones del dinero. La función más importante del dinero es servir como medio de intercambio, es decir como medio de pago generalmente aceptado. El dinero también funciona como unidad de cuenta; es decir, se convierte en una medida de valor universalmente reconocida. El dinero, igualmente sirve como reserva de valor, su transferencia de poder adquisitivo del presente al futuro se considera como un activo universalmente reconocido.

Los precios de los activos y los bienes y servicios generalmente se manifiestan en términos monetarios, los tipos de cambio además, permiten comparar los precios de los activos y bienes y servicios en diferentes unidades monetarias. En términos de oferta monetaria, el dinero se reconoce como el efectivo y los depósitos bancarios a la vista, estos son medios de pago que pueden ser aceptados en las transacciones económicas a un bajo coste. Las empresas y los particulares, mantienen efectivo y depósitos en cuenta corriente como una forma conveniente de efectuar los pagos de sus operaciones cotidianas.

Con relación a la rentabilidad, el dinero en efectivo no genera intereses, los depósitos a la vista, a menudo generan intereses pero son marginales y cubren algunos costos por mantener la cuenta y están por debajo de otros tipos de interés de otras formas de riqueza. Cuando los agentes económicos mantienen dinero en efectivo, se renuncia a un tipo de interés más elevado de las inversiones en activos no líquidos. Es precisamente este tipo de interés el que rige en la economía. Cuanto mayor sea la rentabilidad del efectivo, mayor será la tasa de interés y por lo tanto, mayor sacrificio se requiere para mantener el dinero en efectivo.

La teoría de la demanda de activos

Esta teoría muestra cómo afecta el tipo de interés a la demanda de dinero. La teoría afirma que si permanece constante todo lo demás, un aumento del tipo de interés supone un incremento de rentabilidad de los activos menos líquidos en relación con el dinero. Si el tipo de interés sube, los particulares desearán tener mayor cantidad de su riqueza en activos no monetarios remunerados a la tasa de interés del mercado, en otras palabras, un incremento de la tasa de interés dará lugar a una reducción de la demanda de dinero.

En cuanto al riesgo, se concluye que no es un factor importante en la demanda de dinero. Es arriesgado mantener el dinero en efectivo puesto que un incremento de los precios podría reducir el poder adquisitivo del dinero. Sin embargo, las inversiones en bonos respaldados por la nación y depósitos remunerados también están expresados en dinero, luego se afecta en la misma proporción.

Tipos de interés y oferta monetaria

La interacción entre la oferta y la demanda, determina la tasa de interés de equilibrio cuando la demanda de dinero de los particulares es igual a la oferta de dinero del Banco de la República, es decir el punto en el cual:

Md = M0

El mercado siempre se mueve hacia un tipo de interés de equilibrio, en el cual la demanda real de dinero es igual a la oferta real de dinero, si existe un exceso de oferta monetaria, el tipo de interés baja y si existe un exceso de oferta el tipo de interés sube. Por lo tanto, un incremento de la oferta de dinero en el mercado monetario tiende a un nuevo punto de equilibrio con un tipo de interés menor, que induce a los particulares a mantener en efectivo el incremento de la oferta monetaria real.

El proceso a través del cual el tipo de interés disminuye resulta familiar. Después que el Banco de la República aumente la oferta monetaria, el nivel de oferta monetaria inicialmente será mayor que la demanda monetaria al tipo de interés que equilibraba el mercado antes del incremento de la oferta. Los particulares están manteniendo más dinero del que deseaban, utilizarán el exceso de fondos para adquirir bonos del gobierno y/o depósitos remunerados, la economía en su conjunto no puede reducir el dinero que mantiene, por lo que los intereses serán empujados a la baja a medida que los tenedores compitan por prestar su exceso de liquidez.

A lo inverso, una reducción de la oferta monetaria presiona al alza los tipos de interés, la caída de la oferta monetaria produce un exceso de demanda monetaria al tipo de interés que antes del incremento equilibraba el mercado, los particulares intentarán vender activos que rinden intereses como bonos y depósitos a plazo para recuperar su liquidez disminuida, empujando el tipo de interés hacia arriba. Es decir, que una disminución de la oferta monetaria incrementa los tipos de interés y un incremento de la oferta monetaria reduce los tipos de interés. Consecuentemente, el Banco de la República puede variar a discreción los niveles de oferta monetaria, de acuerdo con los requerimientos de la economía. Si expande la oferta monetaria, los tipos de interés tienden a la baja, incrementando los niveles de demanda de dinero. Si hay contracción de la oferta monetaria, los tipos de interés tienden hacia el alza, reduciendo los niveles de demanda. El anterior proceso, otorga al Banco de la República la discrecionalidad para aplicar políticas monetarias contractivas o expansivas según los requerimientos de la economía.

Oferta monetaria, tipos de interés y tipo de cambio a corto plazo

En el mercado de divisas es donde se intercambian las monedas extranjeras, los participantes en este mercado son: el Banco de la República, la banca comercial, empresas exportadoras e importadoras, e instituciones financieras no bancarias. En el mercado bancario se realizan transacciones de contado, en donde compradores y vendedores acuerdan de forma inmediata las operaciones cambiarias (tipo de cambio spot). También se realizan transacciones a corto y largo plazo, a éstas se les denomina transacciones a plazo. Las transacciones a plazo en el mercado de cambios están íntimamente relacionadas con las transacciones en el mercado monetario, lo que significa que los tipos de interés local y los tipos de interés de otro país determinan el tipo de cambio a plazo.

En lo referente a la determinación del tipo de cambio de equilibrio, la principal conclusión es que los tipos de cambio siempre se ajustarán de tal forma que los mercados financieros entre los diferentes países siempre tiendan al equilibrio y se cumpla la condición de paridad de intereses.

|

Se sugiere observar el ejemplo del análisis de la relación entre el tipo de cambio de Estados Unidos y Europa para poder entender mejor el tema de tipos de cambio; también se sugiere visualizar el video de tipos de cambio. |

|

Material |

Oferta monetaria, precios y tipo de cambio en el largo plazo

El equilibrio de largo plazo de una economía es la posición que finalmente alcance, si no se produjesen nuevos desajustes económicos a lo largo del proceso, este es el equilibrio que se mantendría una vez que los salarios y los precios hayan tenido tiempo suficiente para ajustarse a niveles de equilibrio del mercado. Si el nivel de precios y del producto están dados a corto plazo por la expresión:

Md / P = f (i,y)

Esta ecuación determina el tipo de interés nacional, sin embargo el mercado monetario siempre tiende al equilibrio, incluso si se razona en términos de grandes periodos de tiempo, en los cuales los precios (P) y los tipos de interés (i) pueden variar. La ecuación anterior de equilibrio puede ser expresada como:

P = Mo / f (i,y)

La anterior muestra cómo el nivel de precios depende del tipo de interés, el producto real y la oferta monetaria. El nivel de precios de equilibrio a largo plazo es exactamente el valor de P que satisface la ecuación, cuando el tipo de interés y producción están a sus niveles correspondientes de largo plazo, es decir niveles de pleno empleo.

Una de las predicciones importantes de la ecuación de equilibrio de largo plazo es que si todas las demás factores permanecen constantes, un incremento de la oferta monetaria de un país se traduce en un aumento proporcional de los precios (P). Si la demanda real del dinero no varía, el mercado monetario permanece en equilibrio solamente si la oferta de dinero real sigue siendo la misma. Para mantener la oferta monetaria real constante, los precios (P) deben aumentar en la misma proporción que Mo. Una variación de la oferta monetaria no tiene efectos a largo plazo sobre el tipo de interés o sobre el producto real. Por ejemplo, una reforma monetaria mediante la cual el gobierno vuelve a definir la unidad monetaria real.

Inflación y la dinámica de los tipos de cambio

Hasta el momento, se ha presentado que los tipos de cambio se determinan a partir de los tipos de interés y las expectativas del futuro influenciadas por las condiciones internacionales de los mercados monetarios y de sus economías nacionales. Sin embargo, es importante encontrar la relación entre el tipo de cambio, la inflación y los tipos de interés, como también el impacto en el mercado real de bienes y servicios que generan efectos perdurables sobre los tipos de cambio.

Los precios desempeñan una función importante al influir en la determinación, tanto de los tipos de interés como de los precios relativos de intercambio; por lo tanto es fundamental conocer la relación entre los precios nacionales y el tipo de cambio para comprender las variaciones del tipo de cambio a lo largo del tiempo. Para el análisis, se inicia con la teoría de paridad del poder adquisitivo, que explica las variaciones del tipo de cambio entre las monedas de los países. Para entender las interrelaciones de los mercados, si se asume que los mercados son competitivos y que no existen costos de transacción ni barreras arancelarias, entonces los productos homogéneos vendidos en los diferentes países deberán tener el mismo precio expresados en las monedas de cada país.

|

|

Se sugiere observar el ejemplo de la dinámica del tipo de cambio del dólar respecto a la libra como contextualización del tema desarrollado en esta página. |

Modelo tasa de cambio y oferta monetaria para dos países

Si se considera la teoría de la paridad del poder adquisitivo, la oferta monetaria y la demanda de dinero de los países, se puede diseñar un modelo que sirva para explicar las relaciones en el largo plazo de los tipos de cambio y los factores monetarios, ya que los factores que no afectan la oferta monetaria y la demanda de dinero no tienen impacto en la teoría del enfoque monetario del tipo de cambio. Se puede considerar este enfoque como una teoría a largo plazo, ya que no considera la rigidez de precios que es tan importante para explicar el comportamiento macroeconómico a corto plazo.

El enfoque monetario considera que los precios pueden ajustarse inmediatamente para mantener el pleno empleo y la paridad del poder adquisitivo. El modelo se desarrolla a partir del enfoque monetario del tipo de cambio. Por ejemplo, entre el dólar y el euro se asume que en el largo plazo el mercado cambiario fija un tipo de cambio tal que se cumple la ley de paridad de poder adquisitivo.

La ecuación anterior se cumple en un mundo sin rigideces de precios que evite que el tipo de cambio y otros precios se ajusten en forma inmediata a niveles de pleno empleo. Si se expresan los precios internos en términos de la oferta y demanda de dinero nacional, entonces los precios en cada país se expresan de la siguiente manera:

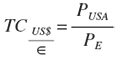

PUSA = Mo(US) / Md(US)

PE = Mo(E) / Md(E)

De acuerdo con el modelo de enfoque monetario, el precio de los bienes está determinado por la oferta y demanda monetaria de un país; es decir el nivel de precios en Estados Unidos está determinado por la oferta monetaria de este país dividida por la demanda monetaria real del mismo. De la misma manera, el nivel de precios en Europa está determinado por la oferta monetaria en Europa dividida por la demanda monetaria real de Europa.

Resumen

La teoría de la paridad del poder adquisitivo absoluta, sostiene que el tipo de cambio entre las monedas de dos países es igual a la relación entre sus niveles de precio, una consecuencia de esta afirmación es que el poder adquisitivo en cualquier moneda es igual en alguno de los países. La paridad del poder adquisitivo absoluta, implica que exista una relativa que sostiene que las variaciones porcentuales de los tipos de cambio son iguales a las diferencias entre las tasas de inflación nacionales. La ley del precio único, afirma que bajo condiciones de libre competencia y en ausencia de barreras al comercio, un bien debe tener un precio único, independiente del país en que sea vendido.

La teoría del enfoque monetario del tipo de cambio, explica el comportamiento del tipo de cambio a largo plazo en términos de oferta y demanda de dinero en el mercado monetario, aquí los diferenciales internacionales del tipo de interés son el resultado entre las diferencias nacionales de la tasa de inflación como lo predice claramente el efecto Fisher, el enfoque monetario concluye que un aumento del tipo de interés de un país vendrá asociado con una depreciación de su moneda.

|

|

Material |

Bibliografía ()

- Clemente, D. (1999). Macroeconomía global. Universidad Autónoma de México. México: Editorial Jus.

- Krugman, P. y Obsftfeld, M. (2003). Economía internacional. Teoría y política. Editorial Addison Wesley. Madrid, España.

- Sachs, J y Larrain, F. (2002). Macroeconomía en la economía global. Editorial Pearson /Prentice Hall Hispanoamericana, S.A. México.

- Stiglitz, J. (2002). El malestar en la globalización. Editora Aguilar, Altea, Taurus, Alfaguara, S. A. Bogotá, Colombia.

Referencias Web

- Edwars, S. (s.f.). La relación entre las tasas de interés y el tipo de cambio bajo un sistema de cambio flotante. Recuperado el 23 de septiembre de 2015, de Instituto de Economía - Pontificia Universidad Católica de Chile: http://www.economia.puc.cl/docs/059edwaa.pdf

- Krugman, P. y Obsftfeld, M. (2003). Economía internacional. Teoría y política. Editorial Addison Wesley. Madrid, España. Versión web: https://es.scribd.com/doc/224426644/Economia-Internacional-Teoria-y-Politica-1