Introducción

En el desarrollo de esta unidad, se revisará el marco normativo del impuesto de renta en una declaración fiscal que realizan las personas obligadas a declarar.

Entre los temas a considerar se encuentran ingresos gravados e ingresos no constitutivos de renta, rentas exentas, deducciones y los beneficios fiscales.

El propósito es comprender las definiciones generales que le permitan como estudiante, desarrollar un criterio profesional con fundamento jurídico.

Objetivos

Objetivo general

Comprender el efecto y alcance de las normas fiscales, enmarcadas dentro de un contexto fiscal, de forma que desarrolle la capacidad de determinar los efectos de las políticas fiscales sobre el contribuyente, para que le permitan realizar propuestas fiscales a sus clientes que generen un ahorro fiscal.

Objetivos específicos

- Identificar los factores que determinan la renta gravable.

- Comprender los objetivos de la política fiscal.

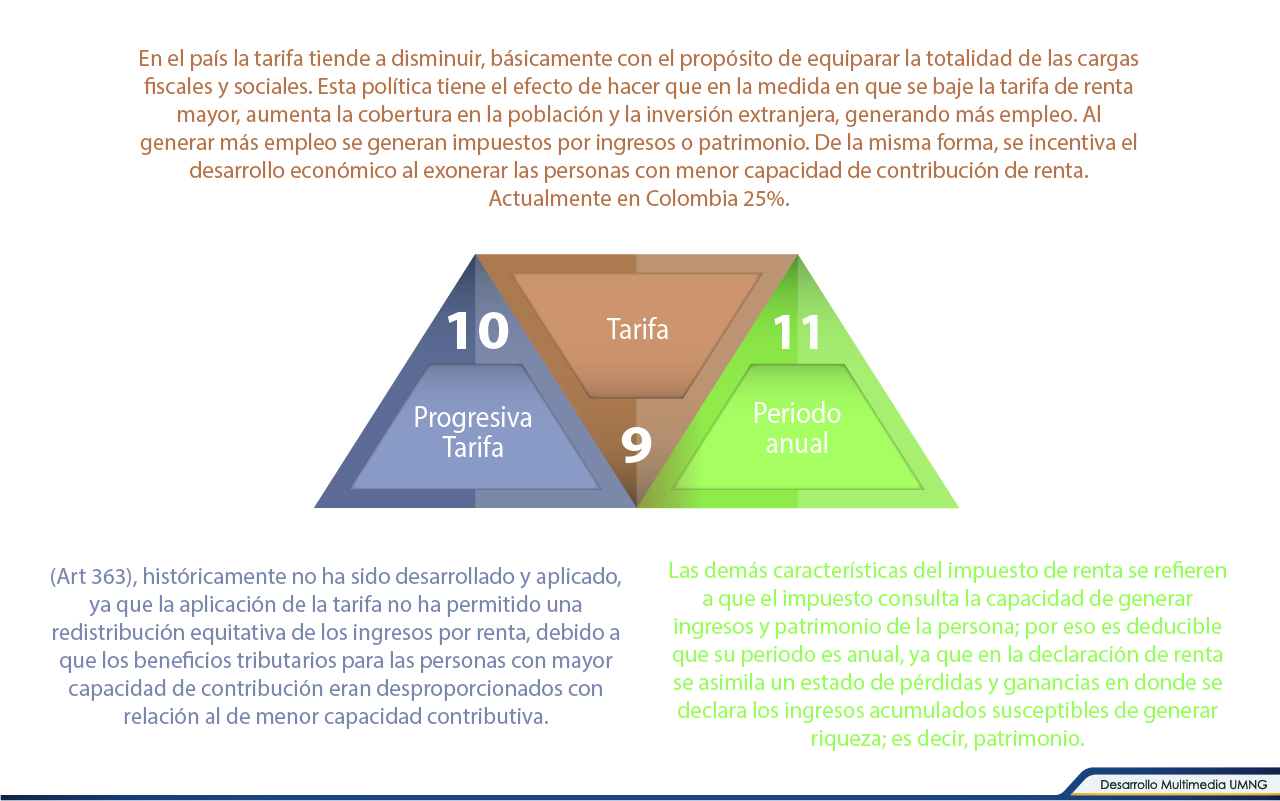

Características generales del impuesto de renta

A continuación se revisarán los factores de liquidación de renta para personas naturales y jurídicas. Dentro de estos, el estudiante encontrará conceptos comunes para ambos casos y deberá establecer las diferencias existentes para liquidaciones de renta de personas naturales. Para comprender el contexto tributario de las empresas, es necesario conocer las actividades en las que se desarrolla el negocio, ya que esto permitirá establecer las deducciones de renta a la que tiene derecho la respectiva empresa.

Conozca en el medio dispuesto para esta pantalla las definiciones de los factores.

Renta personas jurídicas

Para comprender los criterios de quienes son contribuyentes es necesario identificar los grupos o actividades de negocios que constituyen patrimonio para los contribuyentes de renta.

Para contextualizar los criterios que identifican los contribuyentes, recordemos que los impuestos nacionales hacen parte de los ingresos corrientes, con los cuales se suplen los gastos necesarios para garantizar los derechos mínimos constitucionales del ciudadano: salud, seguridad, infraestructura, etc. Estos recursos o fondos públicos llegan a la comunidad por medio de instituciones que los administran: las empresas o instituciones del Estado y las inversiones que tenga, como las carteras colectiva y contratos fiduciarios, entre otros productos financieros y bienes representados en infraestructura.

El artículo 22 del Estatuto Tributario menciona las entidades no contribuyentes de renta; es decir, que declaran pero no pagan. Como estos recursos son distribuidos de los ingresos corrientes de la nación en la comunidad en general teniendo en cuenta las prioridades del gobierno, no es posible que las mismas entidades contribuyan sobre recursos que provienen de los contribuyentes de impuestos nacionales.

|

Lectura |

Renta personas naturales

En el artículo 7, en el libro primero del estatuto tributario se establecen los requisitos de las personas naturales responsables de renta:

- Ingresos brutos que provengan como mínimo del 80% de una relación laboral o reglamentaria

- Que el patrimonio a 31 de diciembre del período anterior sea inferior a 4500 UVT

- No ser responsable del impuesto a las ventas IVA. Ver ejemplo

Es importante tener en cuenta la clasificación de las personas naturales (art 329 ET) en empleados y trabajadores por cuenta propia. Para el caso de empleados, es importante tener en cuenta que si la persona desarrolla varias actividades, debe observar que si corresponde a las revisadas, los ingresos son iguales o superiores al 80% y en la clasificación fiscal será empleado. La cual difiere del régimen laboral. En caso de que el 80% se encuentre en actividades diferentes, será trabajador por cuenta propia.

El artículo 330 del Estatuto Tributario establece que para quienes los ingresos brutos en el respectivo año gravable sean inferiores a (4.700) UVT, podrán determinar el impuesto por el sistema del Impuesto Mínimo Alternativo Simple IMAS y en ese caso no estarán obligados a determinar el impuesto sobre la renta y complementarios por el sistema ordinario ni por el Impuesto Mínimo Alternativo Nacional IMAN. Estas condiciones fiscales influyen directamente en la contratación de personal, lo cual demanda un análisis detallado de los tres sistemas de cálculo de renta.

Renta personas naturales

Determinación de la renta

Para efectos de determinar la renta por el IMAS o IMAN es necesario calcular la Renta Gravable Alternativa RGA del Artículo 332 del Estatuto Tributario.

La depuración es la misma para los dos sistemas. A diferencia del ordinario, IMAN e IMAS no pueden deducir los intereses de crédito de vivienda, ni tienen rentas exentas como el sistema ordinario, lo que constituye otra de sus diferencias.

De acuerdo con el Artículo 132 del Código Sustantivo del Trabajo CST, el factor prestacional mínimo de un salario integral será del 30%, el cual difiere del límite de renta exenta establecido en el art 206 ET que determina la rentas laborales exentas en 25% siempre y cuando el promedio de los ingresos semestrales son inferiores a 350 UVT.

Para evitar sanciones tributarias es importante identificar el carácter sustancial, del procedimental de la norma, debido a que en la mayoría de los casos incumplen obligaciones formales relacionadas con renta o responden ante un acto administrativo durante los términos establecidos antes de la sanción de la ley que estableció los nuevos términos. Es importante tener en cuenta que las leyes no mencionan explícitamente qué artículos entran en rigor inmediatamente, por eso es recomendable identificar las normas formales.

Renta personas naturales

Clasificación fiscal de las personas

El Artículo 10 ET establece que “las personas naturales que permanezcan continua o discontinuamente durante 183 días en el país” por un período fiscal o más, son considerados residentes fiscales. A partir de este criterio, estas personas son declarantes de renta. Sin embargo, para efectos fiscales las personas naturales se clasifican en empleados y por cuenta propia.

De acuerdo con el art 329 ET esta clasificación tiene como criterio el tipo de contrato, pues en estos se establece quién asume el riesgo de la persona natural. En efecto, en los contratos definidos e indefinidos existe una relación laboral porque el empleador es quien asume el riesgo de gran parte de la carga prestacional; pero existen otras modalidades de contratación mediante prestación de servicios u honorarios de las profesionales liberales que también son considerados empleados, si sus ingresos son provienen en un 80% o más a este tipo de contratos.

Renta personas naturales

Métodos para calcular la renta gravable

Las personas naturales clasificadas fiscalmente como empleados podrán determinar su renta de forma ordinaria o por la Renta Gravable Alternativa RGA. En esta sección se analizarán los efectos de los diferentes sistemas:

- Ordinario: este sistema se aplica para los empleados con una relación laboral a riesgo del empleador. El art 330 ET establece que el impuesto de renta calculado por el sistema ordinario no puede ser inferior al calculado por sistema IMAN. Las ventajas del sistema ordinario para el empleado son las rentas exentas las cuales se concentran en aportes voluntarios AFP, renta exenta del 25% por ingresos gravables laborales y las deducciones por intereses de crédito de vivienda conforme al art 119 ET para determinar la RG.

- Deducción por intereses de vivienda: para acceder a esta deducción el préstamo tiene que estar respaldado con hipoteca. Ejemplo: Juanes tiene un crédito hipotecario por $ 300.000.000 con un plazo de 15 años, con una cuota fija mensual de $ 3.600.000, en donde los intereses son fijos en pesos, y por el primer año se estima que los gastos de intereses es de $ 25.000.000. Para este caso la deducción sería del 100% de los intereses pagados por el período fiscal, debido a que es inferior al límite de 4.553 UVT. Es decir que el beneficio es amplio para los contribuyentes, sector constructor y el sector financiero.

- Costos de profesionales independientes: si el sujeto pasivo o contribuyente PN es responsable de facturar y es sometido, es sujeto de retención en la fuente y podrá deducir el 100% de los costos. Es decir que dentro de estos costos, podrá el respectivo contribuyente deducir costos necesarios para desarrollar su actividad como los relacionados con transporte, papelería y gastos de representación.

- IMAN e IMAS: el impuesto mínimo alternativo nacional IMAN y el impuesto mínimo alternativo simple IMAS se aplican a empleados y trabajadores por cuenta propia, siempre y cuando en el cálculo por el sistema ordinario en empleados sea menor a 4.700 UVT o a la renta ordinaria en el caso de empleados. Para los trabajadores por cuenta propia aplicarán exclusivamente el IMAS art 334 ET como sistemas presuntivos obligatorios de renta.

Deducción por intereses de vivienda

El art 119 ET establece que "cuando el préstamo de vivienda se haya adquirido por Unidades de Poder Adquisitivo Constante UPAC, la deducción estará limitada por cada contribuyente a 4.553 UVT; dicha deducción no podrá exceder anualmente las 1200 UPAC.”

Costos de profesionales independientes

El art 87 ET limita a una deducción del 50% sobre los ingresos percibidos, la actividad de los profesionales liberales y comerciantes independientes.

Resumen

En el desarrollo de esta unidad observamos varias situaciones correspondientes a otras ramas del derecho, como el Código Sustantivo de Trabajo, evidenciando que el derecho tributario es una rama del derecho público, debido a su naturaleza de establecer políticas fiscales como generador de los ingresos corrientes de la nación. En este contexto la norma establece que las instituciones que desarrollen un servicio en representación del Estado o de algún ente territorial, así como los resguardos indígenas, no son contribuyentes de renta, debido a que el Estado de alguna forma invierte para el funcionamiento de estas organizaciones de acuerdo con el presupuesto nacional.

Sin embargo los contribuyentes de renta, tendrán derecho a alternativas justas y equitativas para determinar algunos elementos de la declaración de renta, como es el caso del Patrimonio Bruto PB. Estas opciones pretenden dar garantías al contribuyente para proteger sus intereses económicos, como el autoevaluo, debido a que la jurisdicción del impuesto predial es territorial y no nacional, garantizando los intereses económicos del contribuyente. Con base en lo anterior y en el fundamento constitucional de que todos los ciudadanos deben contribuir con los impuestos para los gastos de inversión, el Estado reconoce como deducciones los costos y gastos que tienen relación de causalidad con la actividad económica u objeto social del contribuyente, inclusive aquellas que por el desarrollo de la actividad del negocio generan obligaciones tributarias.

Bibliografía ()

Referencias Web

- Ávila Mahecha, J y Cruz Lasso, Á. (junio de 2011). Análisis del Impuesto sobre la renta para asalariados: progresividad y beneficios tributarios. Cuadernos de Trabajo. Subdirección de Gestión de Análisis Operacional. DIAN. Recuperado el 5 de noviembre de 2013, de: http://www.dian.gov.co/descargas/Servicios/OEE-Documentos/Cuadernos/Cuaderno_Trabajo_042_Analisis_Impuesto_Sobre_Renta_Asalariados.pdf

- Decreto 624. Estatuto Tributario de los impuesto administrados por la Dirección General de Impuestos Nacionales. Presidencia de la República de Colombia. Bogotá, Colombia. Marzo 30 de 1989. Consultado en 2013 de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6533

- Decreto 1400. Código de Procedimiento Civil. Presidencia de la República de Colombia. Bogotá, Colombia. Agosto 6 de 1970. Consultado en 2013 de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6923

- Ley 1437. Código de Procedimiento Administrativo y de lo Contencioso Administrativo. Congreso de Colombia. Bogotá, Colombia. Enero 18 de 2011. Consultado en 2013 de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=41249