![]()

![]()

Este sistema tiene rangos más amplios que permite una tendencia exponencial al determinar la base, pero posterior a la aplicación de la tarifa observamos que la tendencia no es proporcional y no es de forma progresiva, incrementándose la distancia de forma sustancial a partir de $ 96.000.000. Esto se debe a que la población comprendida en este rango, tiene mayor capacidad de inversión y por lo cual son sujetos pasivos de otros impuestos como el del patrimonio. Sin embargo a partir de $ 120.000.000 la tendencia del impuesto a pagar es constantemente progresiva.

Sin embargo, se observa que este sistema ordinario no ha sido tenido en cuenta por las reformas tributarias ya que un RGL de $120.000.000 es menor que el de $96.000.000 debido a que el sistema es por rangos y permite restar las mismas UVT iniciando el tercer rango. Esta es una buena oportunidad que la mayoría de los asesores no aprovechan al realizar la planeación tributaria, e incurren en riesgos tributarios innecesarios al proponer incrementar los gastos de representación cuando en realidad no es posible en algunos casos.

Las ventajas del sistema ordinario son mayores para el empleado debido al efecto de las rentas exentas que se concentran en aportes voluntarios AFP, renta exenta del 25% por ingresos gravables laborales, y las deducciones por intereses de crédito de vivienda conforme al art 119 ET para determinar la RG. Estos beneficios reflejados en el art 119 ET tienen como propósito incentivar el sector de la construcción, y de esta forma promover una garantía social del derecho a la vivienda.

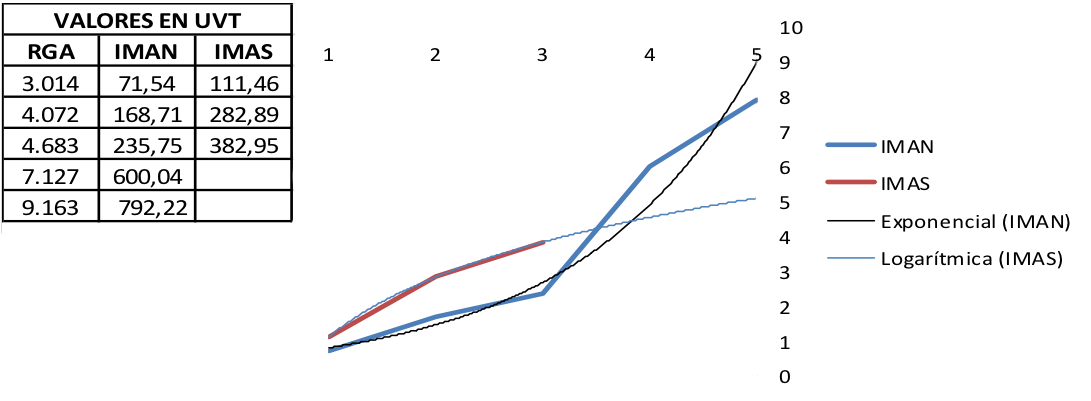

Figura 1. IMAN e IMAS.

Fuente: Desconocida.

Los factores que determinan la Renta Gravable Alternativa RGA (equivalente a RLG en el sistema ordinario) son los mismos para los dos sistemas. La diferencia radica en los del impuesto en UVT establecido por la tabla del IMAS del art 334 es mayor o con tendencia de tarifas es logarítmica y la del IMAN art 333 ET, establece rangos de valores menores y la tarifa es de forma exponencial.

Figura 2. Valores en UVT.

Fuente: Desconocida.

Los trabajadores por cuenta propia que deriven sus ingresos de las actividades mencionadas en el art 340 ET, tienen mayor tributación de renta con respecto al empleado. Debido a que dentro del total de las personas naturales, esta población y el riesgo de evasión es mayor que la de los empleados. En este grupo de trabajadores por cuenta propia está el ganadero, El empresario minero, el industrial independiente, el médico veterinario y el médico cirujano que se desplaza por diferentes zonas geográficas, el comerciante informal o formal como los restaurantes entre otros.

En el análisis del art 340 ET se observa que estas actividades están gravadas bajo los fundamentos de renta progresiva y principio de equidad, ya que de acuerdo con esta tabla de valores, los inversionistas del sector financiero y constructor son los que más contribuyen al impuesto de renta y por lo cual se establece rangos más amplios de RGA e incentivando aquellos sectores con menor desarrollo económico como el industrial, telecomunicaciones y agropecuario entre otros.

Sin embargo, estos dos sistemas tienen en común el art 332 ET el cual determina la Renta Gravable Alternativa para los dos, como se observa en el siguiente cuadro comparativo de depuración de renta que resumen los factores para establecer las respectivas bases gravables.