Introducción

Los comprobantes de contabilidad son los documentos básicos para registrar las operaciones comerciales de una empresa. Se elaboran en original y se pueden realizar tantas copias como lo exijan las necesidades de la empresa. Deben estar fundamentados en soportes que justifiquen los registros contables, de modo que sirvan como prueba fehaciente de la ocurrencia real de los hechos registrados.

Los libros de contabilidad se clasifican según la normatividad y se deben registrar ante la Cámara de Comercio.

Objetivos

Objetivo general

Reconocer la importancia de los libros de contabilidad, donde se registran y resumen todos los hechos económicos y las transacciones, con base en los soportes y documentos contables.

Objetivos específicos

- Definir el concepto y conocer la normatividad de los comprobantes.

- Comprender la obligación de los diferentes impuestos.

- Conocer la estructura que conforma los comprobantes de contabilidad.

- Reconocer los libros de contabilidad según su normatividad, así como la clasificación, el registro y los formatos.

- Conocer la normatividad relacionada con los comprobantes de contabilidad (Ley 1314 de 2009 y Decreto 2649 de 1993).

Concepto

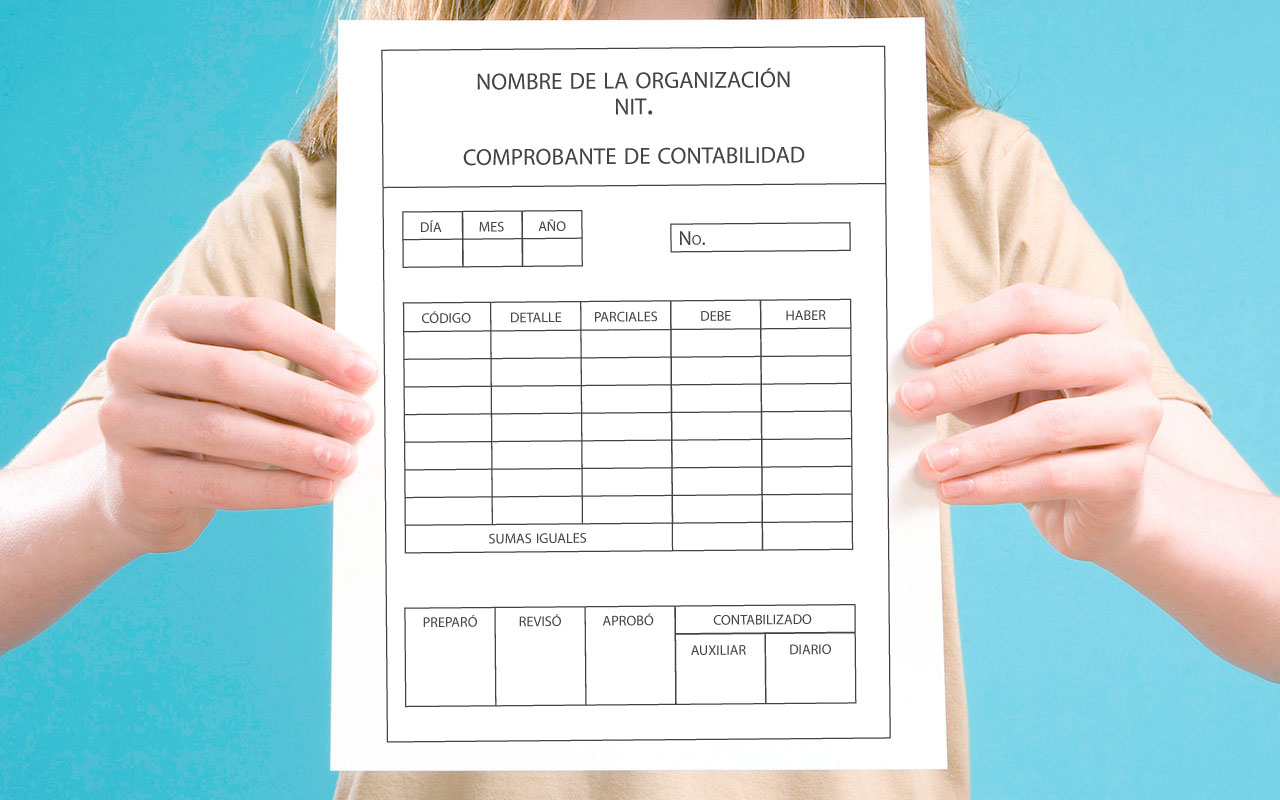

Un comprobante de contabilidad es un documento en el que se registran los asientos contables, base para las transacciones en los respectivos libros de contabilidad. También incluye las realizadas en un software contable, originadas en un documento contable que se debe anexar al comprobante, el cual sirve como fundamento y soporte para la contabilización de las transacciones comerciales (sector privado) o eventos no comerciales (sector público) de la organización.

Según el artículo 123 del Decreto 2649 de 1993, “los hechos económicos deben documentarse mediante soportes de origen interno o externo, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren. Los soportes contables deben adherirse para documentar los comprobantes de contabilidad”.

Los soportes se adjuntarán a los comprobantes de contabilidad para dejar constancia de los hechos. De igual forma deben estar archivados en orden cronológico para una posterior verificación (en el idioma original) y registro en los libros auxiliares.

La importancia de los comprobantes de contabilidad es que a través de ellos se resumen los hechos económicos de los entes económicos generados a través de sus transacciones comerciales.

|

Material |

Previamente a la contabilización del acontecimiento económico en los libros auxiliares (a través del software), hay que elaborar un comprobante de contabilidad con base en los soportes de orden interno o externo, de manera manual o electrónica (a través de un programa contable).

El comprobante de contabilidad debe tener una numeración consecutiva, dejando constancia de las personas que lo elaboraron y aprobaron; así como su fecha, origen, descripción, cuantía de las operaciones, cuentas afectadas con el registro, código y nombre correspondiente en el PUC.

De acuerdo al volumen de las transacciones, el comprobante de contabilidad puede resumir las operaciones de uno, varios días o semanas, mas el período resumido no sobrepasará el mes. Si la empresa tiene mucho movimiento, puede elaborar varios comprobantes correspondientes a un día.

El comprobante de contabilidad debe permitir el asiento en los libros de primera entrada, de registro cronológico o diario y en los auxiliares, de modo que exista una correspondencia entre ellos, de acuerdo a lo establecido en el artículo 59 del Código de Comercio y el 124 del Decreto 2650 de 1993.

Definición de libros de contabilidad

La Ley 1314 de 2009, establece que:

“Mediante normas de intervención se podrá permitir u ordenar que tanto el sistema documental contable, que incluye los soportes, los comprobantes y los libros, como los informes de gestión y la información contable, en especial los estados financieros con sus notas, sean preparados, conservados y difundidos electrónicamente. A tal efecto dichas normas podrán determinar las reglas aplicables al registro electrónico de los libros de comercio y al depósito electrónico de la información, que serían aplicables por todos los registros públicos, como el registro mercantil. Dichas normas garantizarán la autenticidad e integridad documental y podrán regular el registro de libros una vez diligenciados”.

Los libros de contabilidad registran los hechos económicos y no económicos de una empresa (pública o privada). Permiten establecer el resumen periódico de todas las operaciones por cada cuenta, sus movimientos en los libros diario y mayor de los diferentes establecimientos; así como determinar las propiedades del ente, el movimiento de los aportes de capital y las restricciones sobre ellos (ver clasificación).

Es necesario registrar en orden cronológico todas las operaciones, bien en forma individual o global no superior a un mes (Art. 125, Decreto 2649 de 1993) de tal forma que pueda cumplir adecuadamente con la finalidad o propósito de los libros de contabilidad.

|

Por favor revise la siguiente interactividad para conocer los propósitos de los libros contables. |

Documentos comerciales

Los documentos comerciales poseen gran importancia, pues sirven como soporte y prueba de todas transacciones comerciales de la empresa. Son la confirmación palpable de las operaciones económicas realizadas por organización, entre los que están la orden de compra, pagarés, facturas, nota débito, nota crédito, cheques, entre otros (ver clasificación).

Con la promulgación de la Ley 1314 de 2009, Colombia ingresa formalmente en el proceso de adopción de las Normas internacionales de información financiera y de aseguramiento de la información(NIIF). Actualmente el país está en el proceso de convergencia de la normatividad vigente hacia las normas internacionales de contabilidad y de información financiera. Hay otros documentos comerciales que son motivo de alguna operación comercial: los títulos valores.

|

|

Para conocer los distintos tipos de documentos comerciales que maneja una empresa, por favor consulte la interactividad haciendo clic aquí. |

|

|

Material |

Normatividad

La Ley 1314 de 2009 unifica la cuentas de los entes económicos de Colombia en un mismo sistema informativo financiero; razón por la que el Concejo Técnico de la Contaduría Pública presentó al Ministerio de Hacienda y al Ministerio de Comercio una propuesta implementar la convergencia hacia los estándares internacionales de contabilidad, información financiera y aseguramiento de la información, basado en los fundamentos de la International Accounting Standards Board (IASB, Junta de Normas Internacionales de Contabilidad) y los estándares de auditorios emitidos por la International Federation of Accountants (IFAC, Federación Internacional de Contadores). Esta ley cuenta con criterios que deben ser tenidos en cuenta por los órganos de control.

Esto permite acceder a información sobre los estados financieros de una empresa, la cual debe ser clara, comprensible, transparente, confiable, fidedigna y útil para la toma de decisiones de los propietarios, accionistas o el estado de la compañía.

La unificación con los estándares internacionales generan un mejor modelo de información financiera, rápido, práctico y mundialmente aceptado. De igual forma, cuenta con los documentos necesarios para el registro y control de los hechos económico-contables, difundiendo electrónicamente esta información, para garantizar la autenticidad y claridad de los libros de comercio.

Personas naturales y jurídicas, obligadas a llevar contabilidad, deben cumplir esta Ley. Busca que los comerciantes con contabilidad simplificada realicen el registro y control de los hechos económicos mediante este sistema electrónico de información.

Cuando aparezca un vacío o contradicción entre lo contable y financiero con lo tributario, las normas tributarias sólo tendrán efecto en situaciones legales o fiscales. Este Sistema está compuesto de principios, técnicas, control que ofrecen calidad de la información, lo que de alguna manera garantiza la seguridad de la información.

|

|

Material |

Mientras se reglamenta la convergencia e implementación de la ley 1314, continúan vigentes las normas actuales; así, según el artículo 124 del decreto 2649 de 1993, las partidas asentadas en los libros de resumen y aquel donde se asienten en orden cronológico las operaciones del ente económico, deben estar respaldadas en comprobantes de contabilidad elaborados previamente.

Resumen

Repasemos algunos de los aspectos más relevantes de esta unidad:

- Un comprobante de contabilidad es un documento en el que son registrados los asientos contables, los cuales sirven como base para las transacciones en los respectivos libros de contabilidad. El registro tambièn incluye el realizado en un software contable.

- El primer artículo de la Ley 1314 de 2009 establece que: “Mediante normas de intervención se podrá permitir u ordenar que tanto el sistema documental contable, que incluye los soportes, los comprobantes y los libros, como los informes de gestión y la información contable, en especial los estados financieros con sus notas, sean preparados, conservados y difundidos electrónicamente”.

- Toda transacción comercial necesita documentos mediante que permitan la posterior comprobación de que la operación sucedió. Los documentos comerciales sirven como soporte y prueba de las transacciones comerciales.

- La Ley 1314 de 2009 busca unificar en un sistema informativo financiero la economía de los entes económicos de Colombia, por lo que el Concejo Técnico de la Contaduría Pública presentó a los Ministerios de Hacienda y de Comercio una propuesta la convergencia a estándares internacionales de contabilidad.

- Los documentos asociados a los registros contables son todo el soporte documental que sustenta la información reflejada en los estados financieros.

|

|

Material |

Un comprobante de contabilidad es un documento en el que son registrados los asientos contables que sirven como base para las transacciones en los respectivos libros de contabilidad.

Bibliografía ()

- Picazo Cornejo, G. (2012). Proceso contable. México: Red Tercer Milenio.

Referencias Web

- Cámara de Comercio de Medellín para Antioquía. (s.f.). Régimen normativo entidades sin ánimo de lucro. Recuperado de: http://www.camaramedellin.com.co/site/Biblioteca-virtual/Memorias-de-eventos/Hablemos-de-Registros/Regimen-normativo-entidades-sin-animo-de-lucro.aspx

- Congreso de la República de Colombia. (julio 13 de 2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. [Ley 1314 de 2009]. DO: 47409. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833

- Congreso de la República de Colombia. (diciembre 30 de 1960). Por la cual se reglamenta el ejercicio de la profesión de contador público. [Ley 145 de 1960]. DO: 30433. Recuperado de: https://www.mineducacion.gov.co/1759/articles-103818_archivo_pdf.pdf

- Congreso de la República de Colombia. (diciembre 13 de 1990). Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones.[Ley 43 de 1990]. DO: 39602. Recuperado de: http://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf

- Congreso de la República de Colombia. (julio 10 de 2000). Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresa. [Ley 590 de 2000]. DO: 44078. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672

- Congreso de la República de Colombia. (agosto 2 de 2004). Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. [Ley 905 de 2004]. DO: 45628. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0905_2004.html

- Contaduría General de la Nación. (s.f.). Plan General de Contabilidad Pública. Recuperado de: https://goo.gl/X1Ytd9

- Presidencia de la República de Colombia. (diciembre 29 de 1993). Por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. [Decreto 2649 de 1993]. DO: 41156. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863

- Presidencia de la República. (29 de diciembre de 1993). Por el cual se modifica el Plan Único de Cuentas para Comerciantes. [Decreto 2650 de 1993]. DO: 41156. Recuperado de: http://incp.org.co/Site/2012/legislativa/2650.pdf