Introducción

En Colombia son incipientes los datos históricos relacionados con el tema de los seguros. En 1874 se crea la Compañía Colombiana de Seguros, cuando el Código de Comercio para los Estados Unidos de Colombia centraba su atención en los seguros de transporte marítimo.

El sistema asegurador en Colombia es el resultado de una gran variedad de normas que se han ido perfeccionando con el tiempo, regulando las relaciones entre el asegurado y quien ampara. Actualmente el país cuenta con un sector sólido y unas normas flexibles, que propician la innovación en los productos ofrecidos, ajustados a las necesidades de la sociedad y el mercado.

Esta asignatura presenta la organización del sistema asegurador en Colombia, así como los organismos responsables de la inspección, vigilancia y control. También establece la esencia del contrato de seguros, sus alcances y validez como herramienta para gestionar el riesgo en la empresa.

Propósitos de aprendizaje

Propósito general

Identificar los elementos conceptuales para caracterizar el sistema asegurador en Colombia y el contrato de seguros.

Propósitos específicos

- Exponer las generalidades del sector asegurador en Colombia, sus órganos de dirección, estructura, el régimen de inversiones y reservas, y el proceso de tarifación.

- Estudiar el contrato de seguro, sus características, elementos, cargas y obligaciones de las partes y los intervinientes.

Generalidades

El sistema asegurador se ha consolidado en el país a través de una serie de leyes (ver desarrollo histórico) que han ajustado la normatividad y características a las exigencias de un mercado cada vez más globalizado, para atender adecuadamente las necesidades de personas y empresas.

Frente a este panorama normativo es claro que el sector está regulado por un marco legal que garantiza la transparencia y solidez de sus acciones, mediante un estricto control gubernamental, ejercido por medio de los siguientes elementos:

- Órganos de dirección, vigilancia y control

- Estructura del sector financiero y asegurador

- Régimen de inversiones

- Tarifación

|

En las siguientes pantallas se abordará en detalle cada uno de estos temas, para conocer sus características y particularidades.

|

Generalidades

Órganos de Dirección, vigilancia y control del sector

La industria aseguradora forma parte del sector financiero como un subsector especializado. Tradicionalmente su principal objetivo ha sido la cobertura del riesgo puro, entendido como situaciones determinadas que deriva en pérdidas para el asegurado, en caso de su ocurrencia.

La Superintendencia Financiera es el ente encargado de regular el sector asegurador, bursátil y bancario colombiano. No sólo vigila las entidades y su marco de estabilidad, también revisa sus actividades como inversionista y, sobre todo, la consolidación de sus riesgos, potenciando el desarrollo de los sistemas de administración de riesgo para la totalidad de las entidades del sistema financiero, según las potestades otorgadas a la entidad mediante el artículo 326 del Estatuto orgánico del sistema finaciero.

|

Revise el Estatuto Orgánico del Sistema Financiero (EOSF) que reglamenta la actividad aseguradora.

|

Generalidades

Estructura del sector financiero y asegurador

Las entidades aseguradoras, los intermediarios de seguros y de reaseguros, al estar vigilados por la Superintendencia Financiera de Colombia, adquieren una serie de obligaciones respecto a la homogeneidad de sus reportes periódicos, la revelación pública de sus estados financieros, la implementación de sistemas de administración de riesgos y los cargos de capital, con el objetivo de poder desempeñar su objeto social sujeto a los lineamientos de la ley.

Para una mejor comprensión de este tema, consulte la Ley 35 de 1993, disponible en el siguiente enlace: http://www.secretariasenado.gov.co/senado/basedoc/ley_0035_1993.html

Generalidades

Régimen de inversiones y reservas

En la industria de los seguros existe un espacio de tiempo desde el momento en que se captan los recursos de los clientes, a través de las primas, hasta el pago de las indemnizaciones tras la ocurrencia del siniestro (el objeto del contrato). Por esta razón las aseguradoras deben deben constituir varios tipos de reservas que garanticen el pago de las obligaciones adquiridas con sus asegurados a través de la póliza. La aseguradora identifica y cuantifica las obligaciones derivadas de los contratos que suscriben, para destinar las partidas necesarias que garanticen el pago o reconocimiento futuro de estas obligaciones.

|

La seguridad, rentabilidad y liquidez requeridas por las compañías de seguros no son homogéneas, pues dependen de los ramos que se comercialice, sus clientes y del perfil de riesgo.

|

Generalidades

Tarifación

Es un proceso realizado por profesionales denominados actuarios, quienes cuantifican el riesgo mediante herramientas matemáticas y estadísticas, que modelan los datos para calcular las pérdidas esperadas de una compañía de seguros, así como las posibles desviaciones.

El Estatuto Orgánico del Sistema Financiero define, en el artículo 184, los principios aplicables al momento de realizar el proceso de tarifación:

“Las tarifas deben ser suficientes para cubrir los costos de las reclamaciones más los gastos y proveer un margen de utilidad, también deben estar directamente relacionadas con el riesgo, esto es a mayor riesgo mayor tarifa, del mismo modo deben ser el producto de la utilización de información estadística que cumpla exigencias de homogeneidad y representatividad. En los riesgos en los cuales no se cuente con la información suficiente, las tarifas deben ser producto del respaldo de reaseguradores de reconocida solvencia técnica y financiera”.

|

La ecuación que describe el precio del seguro es:

Precio = Costo + Utilidad |

Los costos provienen de las pérdidas y los gastos asociados al desarrollo de la actividad; la utilidad de las aseguradoras es la diferencia entre los ingresos y los egresos derivados de la suscripción de pólizas, más el producto por inversiones. En el caso de la prima, aplica la siguiente fórmula:

|

|

Prima = Pérdidas + Gastos de ajustes sinisetros + Gastos de suscripcion + Utilidad

|

El contrato de seguros

“El seguro es un contrato bilateral, aleatorio, oneroso, de ejecución sucesiva, por el cual una persona jurídica, asume el riesgo asegurable que le traslada el tomador, en contraprestación al pago de una prima convenida previamente” Bustamante Ferrer, J., & Uribe Osorio, A. I (1996).

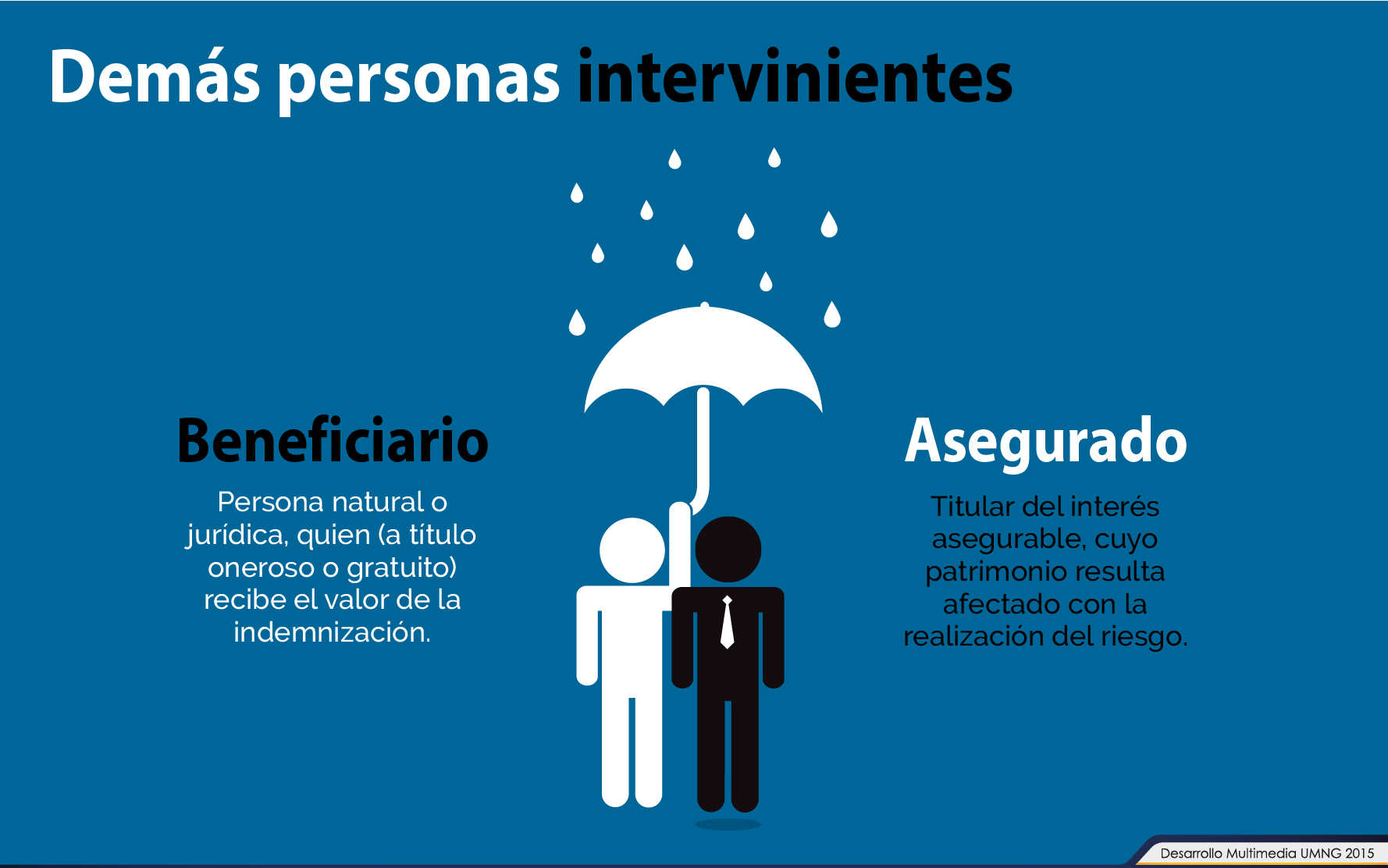

En el contrato de seguros es importante hacer claridad en dos conceptos: partes que intervienen y demás intervinientes, que conforman este negocio jurídico, cada uno con una serie de cargas y obligaciones.

Hay una serie de elementos esenciales sin los que el contrato no puede existir; por tanto, no tendá efectos.

- Riesgo asegurable: suceso incierto que no depende de la voluntad del asegurado.

- Interés asegurable:perjuicio económico a la integridad o al patrimonio.

- Prima: contraprestación que paga el asegurado a la compañía de seguros por la protección de sus riesgos.

- Obligación condicional de la aseguradora:promesa de pago en caso de ocurrir el riesgo.

- Carácter indemnizatorio: responder por el monto de la suma asegurada.

El contrato de seguros

Siniestro, subrogación y prescripción

El pago de la indemnización por parte del asegurador produce la subrogación por ministerio de la Ley, en virtud de la cual toma la posición del asegurado frente a los responsables y asume las mismas cargas procesales al hacer valer judicialmente su derecho.

La prescripción ordinaria empieza a computarse desde que se conoció la ocurrencia del siniestro; la extraordinaria se cuenta a partir del instante en que sucedió, independientemente de cualquier otra circunstancia y limitandola a la efectividad de la ordiaria, pues, si se conoce la existencia del hecho cinco años después de haber ocurrido, la prescripción operada sin atenuantes y puede alegarse con éxito.

La extinción del contrato de seguros se da por varias circunstancias:

- Ausencia de cualquiera de los elementos esenciales del contrato de seguro (artículo 1045 Código de Comercio). Señala el artículo 1086 del Código de Comercio, respecto al interés asegurable: “la desaparición del interés llevar consigo la extinción del seguro”.

- Falta de notificación de la modificación en el estado del riesgo (artículo 1060 ).

- Por el acuerdo de voluntades de quienes lo suscribieron.

- Por la revocación unilateral de uno de los contratantes, que busca poner fin a la relación jurídica que los ligó.

“Durante la ejecución del contrato de seguros, y al presentarse la ocurrencia de la circunstancia que ampara el contrato, es decir el siniestro, presenciamos la realización del riesgo asegurado; el acaecimiento del siniestro da nacimiento a cargas contractuales y legales a cargo del asegurado a la par da derecho a ser indemnizado y aún a rescindir el contrato”.

Halperin, I., & Morandi, J. C. F. (1983). Seguros: exposición crítica de las leyes 17,418 y 20,091 (Vol. 2). Ediciones Depalma.

Resumen

La Superintendencia Financiera regula el sector asegurador, bursátil y bancario en Colombia. La ley 45 de 1990 reglamenta las funciones de inspección y vigilancia de las entidades aseguradoras; mientras que la regulación del sector está en cabeza del Ministerio de Hacienda y Crédito Público (Ley Marco 35 de 1993).

La estructura del sector asegurador está conformada por las entidades aseguradoras, los intermediarios de seguros y reaseguros.

En la industria de los seguros hay un tiempo desde que se captan los recursos de los clientes (a través de las primas), hasta el pago de las indemnizaciones, como consecuencia de la realización del siniestro (objeto del contrato), razón por la que las aseguradoras deben constituir reservas, para garantizar el pago de las obligaciones adquiridas con sus asegurados.

En el contrato intervienen como partes e intervinientes el asegurador, asegurado y beneficiario, con elementos esenciales como riesgo asegurable, interés asegurable, prima, obligación condicional de la aseguradora y carácter indemnizatorio.

Entre las características de este negocio jurídico están: es consensual, bilateral, aleatorio, oneroso, de ejecución sucesiva, indemnizatorio, intuite personae, de adhesión y de buena fe.

Bustamante Ferrer, J., & Uribe Osorio, A. I. (1996). Principios Jurídicos del seguro. Bogotá DC: Editorial Temis S.A.

“El seguro es un contrato bilateral, aleatorio, oneroso, de ejecución sucesiva, por el cual una persona jurídica, asume el riesgo asegurable que le traslada el tomador, en contraprestación al pago de una prima convenida previamente."

Bibliografía ()

- Bustamante Ferrer, J., Uribe Osorio, A. I. (1996). Principios Jurídicos del seguro. Bogotá DC: Editorial Temis S.A.

- Colombia. Congreso de la República. Ley Marco 35 de 1993. Estatuto Orgánico del Sistema Financiero.

- Halperin, I. (1972). Seguros: exposición crítica de la Ley 17.418. Ediciones Depalma.