Introducción

En el desarrollo de esta unidad se conocerán los aspectos fundamentales de los grupos empresariales, así como su dinámica y marco jurídico aplicable. El principal enfoque es identicar y distinguir los conceptos de empresa, sus obligaciones y la forma en cómo se configuran los grupos económicos a través de la integración, ya sea horizontal y vertical. Así, se podrá comprender que hay diferentes tipos mediante los cuales se lleva a cabo la integración, ya sea por fusión o escisión. Finalmente, se comprenderán las combinaciones de negocios y las relaciones que surgen con las partes interesadas a partir de un análisis del marco normativo actual.

Además, se busca el reconocimiento del contexto económico nacional e internacional y los cambios ocurridos en estos, el paso de una economía cerrada a una globalizada y las mutaciones en las estructuras organizacionales. También, se presenta el impacto en diferentes sectores de la economía y en el entorno inmediato de las personas en su relación con los grupos económicos más significativos en la cotidianidad.

En esta unidad se presenta una introducción y fundamentación normativa, conceptual y técnica del proceso de consolidación de estados financieros, que es la forma en la que los grupos empresariales divulgan su situación financiera y sus resultados integrales, en un entorno donde interactúan agentes como fondos de inversión, bancos corporativos, estados, inversionistas institucionales, corredores de la bolsa de valores, reguladores y aseguradores.

Propósitos de aprendizaje

Propósito general

Conocer las generalidades y características de los grupos empresariales, así como su marco jurídico.

Propósitos específicos

- Conocer y diferenciar los conceptos de empresa y establecimiento de comercio.

- Conocer las obligaciones de los grupos empresariales, los conceptos de integración vertical y horizontal, y el régimen de matrices y subordinadas.

- Conocer los conceptos de fusiones y escisiones que incluye fusión por creación y absorción, edición total y parcial.

- Comprender las combinaciones de negocios y las relaciones con partes interesadas (NIIF 3 y sección 19 de la NIIF para pymes).

Conceptualización de empresa y establecimiento de comercio

Siguiendo a Reynoso (2013) la definición de “empresa” desde su origen italiano, induce a emprender una acción con ciertos objetivos definidos. Este término cobra mayor relevancia a partir de las revoluciones industriales que enmarcan sus objetivos a la búsqueda de capital, por lo que el diseño de procesos productivos y las actividades organizadas del trabajo constituyen el eje central de la empresa (p.136). Posteriormente, se dotaría a la empresa de un marco jurídico en el derecho privado.

La definición de empresa ha sido definida desde diversas escuelas, en Colombia la normatividad ha delimitado la interpretación, estableciendo las definiciones de empresa y actividad mercantil o de comercio, posteriormente, la normatividad contable ha venido a establecer un marco conceptual que define que la actividad contable opera en una empresa o ente económico.

|

Conozca los tipos de empresa que existen. |

Según el Código de Comercio, artículo 25, se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios. Dicha actividad se realizará a través de uno o más establecimientos de comercio.

|

Ahora bien, desde el ordenamiento jurídico colombiano, las empresas son definidas por las operaciones mercantiles. |

Para finalizar, conozca dentro de los Esquemas interactivos la definición de empresa desde la parte contable.

Actividad de aprendizaje

|

Le invitamos a responder la siguiente pregunta que le permitirá repasar lo aprendido hasta este punto. |

Obligaciones de los grupos empresariales

|

Conozca la definición de grupo empresarial de acuerdo con lo dispuesto en el artículo 28 de la Ley 222 de 1995, que modifica el libro II del Código de Comercio y dicta otras disposiciones en Colombia. |

La definición dispuesta en esta ley establece la existencia de dos características:

- Un vínculo de subordinación que se refiere a la existencia de una o más empresas que están bajo el control de una central.

- Unidad de propósito y dirección que se refiere a la existencia de objetivos empresariales comunes y la designación de un mando gerencial que toma las decisiones del grupo empresarial.

No obstante, la Superintendencia de Sociedades, a través del concepto 115-085357 de septiembre de 2010, precisó la definición de grupo empresarial, al decir que este será entendido como: “la pluralidad de compañías, la unidad de designio y el control en cuanto a sus políticas, que impone una misma persona con poder suficiente en las mismas compañías”, ahora bien, esta definición deja ver otra característica, la capacidad de poder suficiente en las compañías controladas, esto quiere decir que los grupos económicos ejercen control sobre la pluralidad de empresas donde tienen el dominio.

|

A nivel internacional los grupos empresariales son conocidos como grupos económicos, conglomerados económicos, grupos industriales, chaebol o keiretsu. Le invitamos a revisar un ejemplo de integración vertical y horizontal en Colombia. |

Obligaciones de los grupos empresariales

Integración vertical y horizontal

|

¿Cómo se conforman los grupos empresariales, de qué manera se integran, cómo y qué factores definen esa integración?, ese es el punto central de este tema. |

Con la aparición de los grupos empresariales la forma en cómo se integran las empresas tomó relevancia, la integración es un mecanismo utilizado para adquirir el control de una o más empresas en otra que ya existe, o para crear una nueva empresa con el objetivo de desarrollar actividades conjuntas, ya sea en un determinado proceso productivo o en el mismo nivel, la forma jurídica (o tipo de sociedad) no es relevante en esta integración, en otras palabras, la integración implica la combinación de una o más actividades donde se tenga competencia y conformar un grupo que de paso a ampliar la competitividad, el perfeccionamiento de esta integración viene dado por dos tipos, integración vertical e integración horizontal.

Integración vertical

Este tipo de integración es un proceso en donde el grupo económico desarrolla diferentes actividades y por tanto demanda insumos, factores y tecnología para la producción de bienes o servicios, este proceso se realiza con el fin de mejorar la eficiencia productiva y reducir los costos de producción o servicio y de coordinación y gerencia. Esta integración ocurre cuando una empresa produce sus propios factores de producción o posee sus canales de distribución.

Por ejemplo, una empresa que posee los factores para la producción de ropa se integra con una empresa que posee los insumos que permiten la distribución de la mercancía, como una empresa de transporte.

|

Amplie la información sobre la integración vertical. |

Integración horizontal

Esta se define como el proceso en el cual se integran dos o más empresas que producen bienes sustitutos, al unirse con el objetivo de producir la mayor cantidad posible de un producto con una sola empresa, constituyendo un grupo empresarial. Este tipo de integración es posible por la existencia de economías de escala, pues estas se originan en una invisibilidad de los procesos productivos en menores cantidades.

|

|

Conozca más sobre la integración horizontal. |

En la integración vertical una empresa produce sus propios factores de producción o posee sus canales de distribución y, en la integración horizontal se integran dos o más empresas que producen bienes sustitutos.

Obligaciones de los grupos empresariales

Matrices y subordinadas Ley 222 de 1995

La Ley 222 de 1995 y el Código de Comercio colombiano, incorporan los conceptos “matrices y subordinadas” como elementos a tener en cuenta en los grupos empresariales, esta idea da pie a considerar las formas de control y la necesidad de reportar información consolidada de los grupos empresariales, razón por la cual, cuando se hace referencia a matrices y subordinadas, se habla de empresas (grupo económico) que controlan a otras empresas a través de la participación en el patrimonio.

El artículo 260 del Código de Comercio, modificado por el artículo 26 de la Ley 222 de 1995, establece que: “una sociedad será subordinada o controlada cuando su poder de decisión se encuentre sometido a la voluntad de otra u otras personas que serán su matriz o controlante, bien sea directamente, caso en el cual aquella se denominará filial o con el concurso o por intermedio de las subordinadas de la matriz, en cuyo caso se llamará subsidiaria”.

|

|

En este punto y antes de continuar, es necesario pensar ¿qué significa tener el control?, ¿qué tanto control de una empresa es necesario para tener el poder de decisión y considerar la subordinación? Veamos, el siguiente análisis. |

¿Qué es una matriz o controlante?

En términos contables, es la matriz o controlante la que debe consolidar estados financieros, resultados de las operaciones, los cambios en el patrimonio y los flujos de efectivo de la matriz y sus subordinadas, como si fuesen los de un solo ente. Estos deberán ser sometidos a consideración del máximo órgano social y cumplir con las demás obligaciones legales y tributarias. Si la matriz es extranjera, en Colombia se deberá consolidar la información de la subordinada con mayor patrimonio.

En cuestión de inspección y vigilancia, todas las autoridades competentes pueden verificar la fiabilidad y veracidad de la información resultante de las subordinadas.

|

Sabías que... La matriz NO responde por los resultados de las subordinadas en caso de reorganización o liquidación obligatoria de las subordinadas, se presume que la situación concursal es consecuencia del control, a menos que la matriz demuestre lo contrario. |

¿Qué es una subordinada o entidad controlada?

Es una empresa que depende de una matriz, pues es dueña de propiedad en todo o en una parte significativa, lo cual implica obedecer órdenes de la matriz y que su control dependa de ella.

Actividad de aprendizaje

|

|

Realiza la siguiente actividad y luego revisa la lectura, específicamente, la sección de estados financieros consolidados. |

|

Material |

Fusiones y escisiones

Tanto a nivel nacional, como en el plano internacional, la constitución de empresas es un acto cada vez más común, es evidente que día a día aparecen nuevas organizaciones económicas en cada uno de los sectores, tal es el caso de la formalización de actividades informales, la creación de nuevas firmas y la consolidación de conglomerados multinacionales (Statista, 2019).

|

|

Dadas las situaciones económicas actuales, tales como la globalización que facilitó la circulación de mercancías, capitales, tecnología y trabajadores por el mundo, lo más común es que las empresas que dominan la mayor proporción de un mercado aspiren a adquirir las partes que ocupan sus competidores y así conseguir mayores ingresos. |

La fusión y la escisión son los términos que denominan el proceso de integración de sociedades, ya sea adquiriendo empresas que se ocupan de etapas previas a la producción de bienes o a la prestación del servicio (integración vertical); o comprando las compañías que ofrecen bienes y servicios complementarios a una actividad económica, o compiten directamente con sustitutos (integración horizontal).

Cada una de estas formas de constitución tienen representaciones contables distintas, ya que no es lo mismo crear una empresa a partir de los aportes de capital de un grupo familiar o de amigos, que consolidar un grupo económico a partir de la fusión de dos o más organizaciones previamente existentes.

|

Recuerde que... En Colombia no todos los emisores de acciones son o hacen parte de grupos económicos y que no todos los grupos económicos emiten acciones al público, hay grupos pertenecientes a una sola persona o familia. Conozca algunas de las empresas que se encuentran inscritas en la Bolsa de Valores de Colombia. |

Fusiones y escisiones

Fusión

La integración de actividades económicas, tanto vertical como horizontalmente, da respuesta a necesidades y estrategia de mercado que las sociedades empresariales enfrentan en su devenir, las fusiones se dan de múltiples maneras: integrando sectores, etapas del proceso productivo, marcas, etc. Y se presenta en diferentes niveles geográficos, ya sea al interior de ciudades, entre diferentes regiones y, cada vez más, entre empresas de países distintos.

Así como ocurre en la constitución de una firma, donde se vinculan internamente los servicios que antes se contrataban en el mercado, ahora son las firmas completas las que confluyen en un nuevo ente, incorporando las actividades económicas que son posibles gracias a la combinación de los activos, pasivos y patrimonio de las previamente existentes.

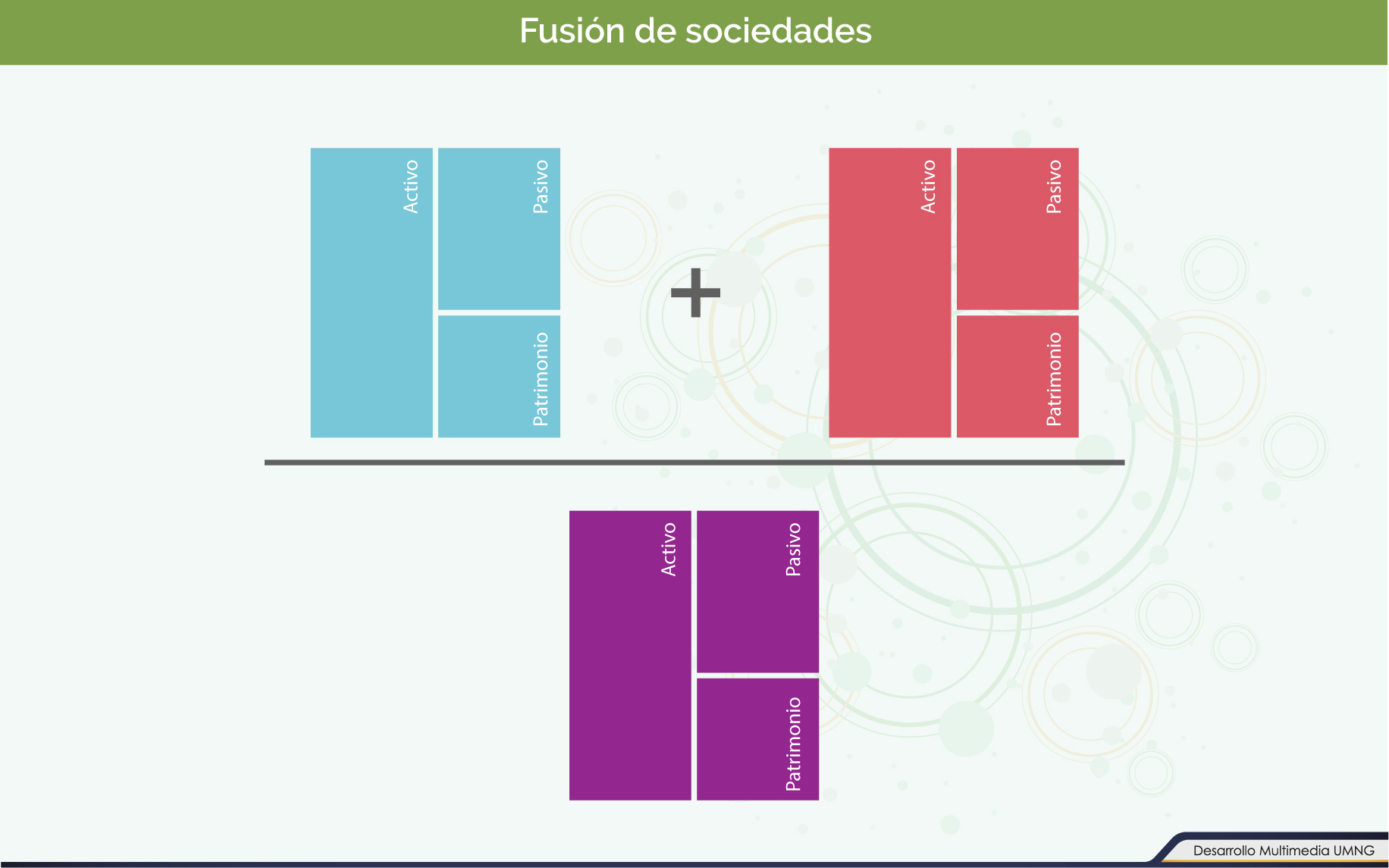

Desde el punto de vista contable, la fusión empresarial implica la agregación del patrimonio de dos o más sociedades, es decir, la combinación de dos o más organizaciones, ya sea para crear una nueva firma o para que una absorba el patrimonio de la o las demás, tal es el caso de los grupos económicos colombianos de la industria de alimentos (chocolate, galletas, embutidos, etc.) y de los servicios de comunicación (telefonía, televisión por cable, internet, etc.).

Tipos de fusión

Legal y técnicamente existen dos tipos de fusión:- Fusión por creación: conlleva a la aparición de un nuevo ente en el mercado, surgido a partir de la combinación de dos o más sociedades, dicho de otro modo, la aparición de un ente a partir de la desaparición de varios otros.

- Fusión por absorción: consiste en el proceso de adquisición de una empresa por parte de otra, es decir, la compra de los derechos patrimoniales de un ente a manos de un tercero.

En la contabilidad de la nueva sociedad o de la sociedad absorbente, aparecerá la totalidad de los activos, los pasivos y el patrimonio de los entes participantes en la fusión, tal como en una combinación de colores, donde se realiza una mezcla que produce un color secundario; en la contabilidad se agregan los componentes de cada elemento financiero integrando un nuevo monto de cada uno.

Una fusión se da “cuando una o más sociedades se disuelvan, sin liquidarse, para ser absorbidas por otra o para crear una nueva. La absorbente o la nueva compañía adquirirá los derechos y obligaciones de la sociedad o sociedades disueltas al formalizarse el acuerdo de fusión”. En otras palabras, se modifica la composición patrimonial de dos o más personas jurídicas, por ejemplo, el proceso que permitió la formación del conglomerado que adquirió los derechos patrimoniales de las cervecerías regionales en Colombia, abarcándolas en una sola empresa a nivel nacional (Código de Comercio, artículo 172).

Fusiones y escisiones

Escisión

Los roles de cada sociedad en un proceso de fusión difieren de acuerdo con su posición en el negocio (absorbida/absorbente) y al mecanismo adoptado para la transferencia de los derechos patrimoniales (adquirida/escindida). A esta última relación, le aparece una forma de cambio de la titularidad del patrimonio mediante el intercambio de acciones, es decir, una compra de una empresa pagada con acciones de la compradora. A este proceso, se le conoce como escisión.

|

|

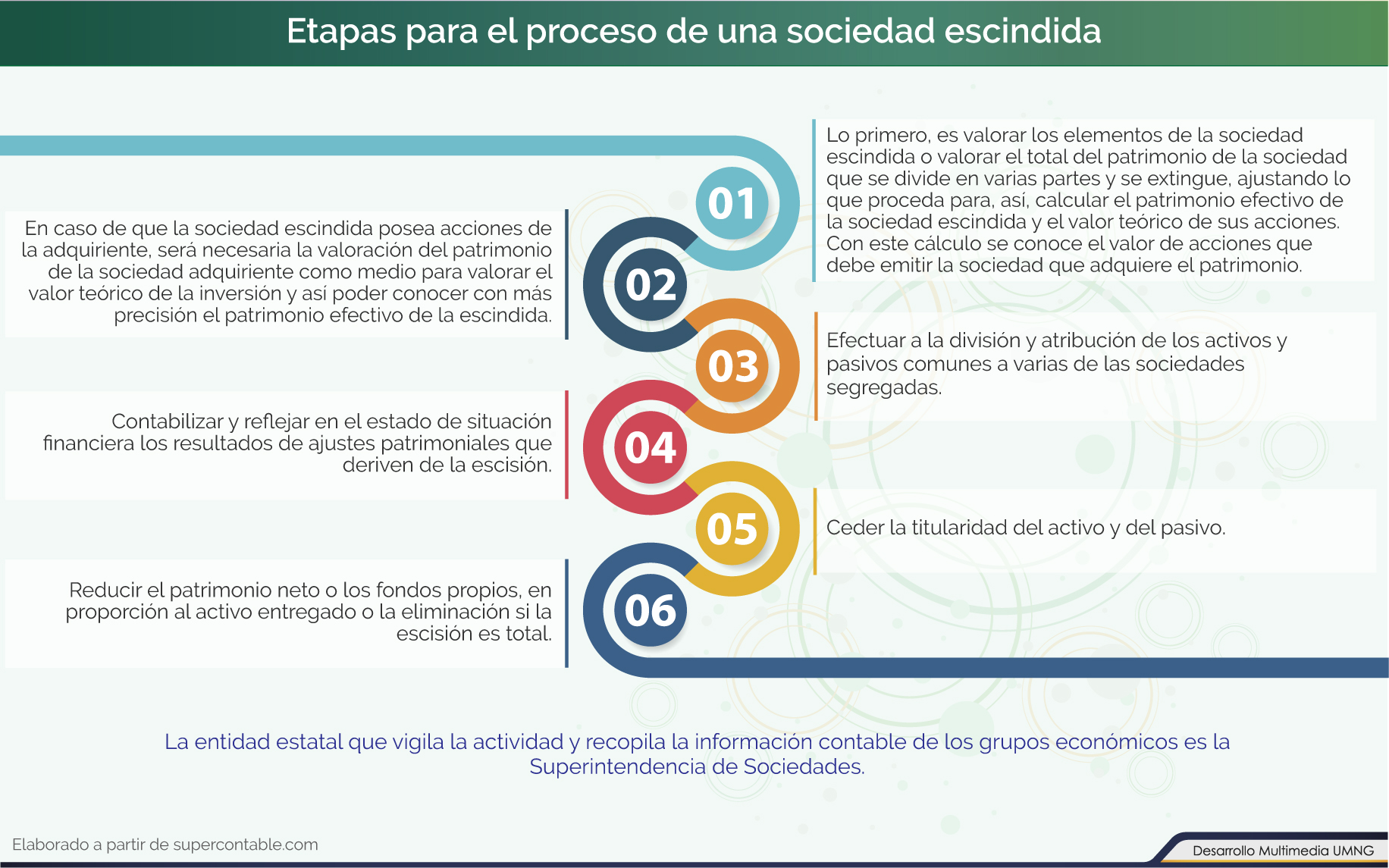

Una escisión consiste en una reforma estatutaria, mediante la cual una sociedad (escindente) divide su patrimonio en dos o más partes con el fin de transferir en bloque una, varias o la totalidad de dichas partes a una o varias sociedades (beneficiarias) ya constituidas o las destinan para la creación de nuevas sociedades. |

El tratamiento contable a este hecho económico no es más que una modificación de los porcentajes de participación patrimonial de los socios de la escindida: en la parcial, de una parte, del patrimonio y en la total del patrimonio completo.

|

|

Conozca las etapas para el proceso. |

Tipos de escisión

-

Escisión parcial: implica el mantenimiento de la personería jurídica de la sociedad escindente que no se disuelve, ni se extingue. Así pues, el efecto principal que provoca la escisión parcial de la sociedad es la disminución del capital social o de otras cuentas patrimoniales, en el monto equivalente a las partes patrimoniales transferidas en virtud de la operación.

-

Escisión total: por el contrario, en la escisión total, la sociedad escindente se extingue, sin que sea necesario cumplir con el proceso de liquidación, porque la adquisidora asume tanto los activos como los pasivos de aquella.

Desde la expedición de la Ley 1607 del 2010, se han normalizado los cambios con respecto a los procesos de fusión y escisión en cuanto a sus efectos tributarios. Así, con el Decreto 2688 de 2014 para las sociedades que cotizan en bolsa de valores, se viene a definir que la utilidad que obtengan los accionistas de la sociedad resultante no constituye renta ni ganancia ocasional, es decir, no son objeto de impuesto de renta y complementarios (exención tributaria).

Combinaciones de negocio y partes interesadas

El término contable de combinación se asemeja al concepto jurídico de fusión, dicho de otro modo, la combinación es la expresión contable de una fusión de sociedades. Así, se tienen diferentes tipos de combinaciones.

Como parte del acuerdo de convergencia con el regulador estadounidense, el Financial Accounting Standars Board —FASB, el International Accounting Standards Board - IASB emitió la IFRS/NIIF 3 Combinación de Negocios en marzo de 2004. El propósito era lograr un mayor entendimiento en cuanto al tratamiento contable más apropiado para reflejar de manera adecuada las fusiones corporativas y las compras de empresas.

En el entorno de los mercados de valores globales es un asunto de gran importancia, ya que se trata de definir los parámetros de reconocimiento, valoración y divulgación de información financiera de transacciones económicas que, por lo general, no corresponden a cuantías menores. Por el contrario, “son procesos con algún grado de complejidad y costo que escenifican la misma naturaleza e historia de la economía moderna, sustentada en el precepto clásico de la competencia empresarial” (Rico, 2014, p. 71).

A su vez, tal como lo señala Rico (2014, p. 72):

El principio de control ha sido recientemente examinado a la luz de los proyectos de norma que derivaron en la publicación de las NIIF 10, 11 y 12, presentándose la reafirmación de conceptos clave como el de influencia significativa y acuerdo conjunto. Al mismo tiempo, se ha enfatizado en el direccionamiento o poder sobre la toma de decisiones de las actividades financieras relevantes como la base del criterio de consolidación de los estados financieros de un grupo económico.

Combinaciones de negocio y partes interesadas

NIIF 3

En el plano internacional, la contabilización de las fusiones está regulada por las Normas de Información Financiera NIIF 3 - Combinaciones de negocio.

|

|

Conozca la evolución de las NIIF 3. |

Un negocio es, de acuerdo con la NIIF 3, un “conjunto integrado de actividades y activos dirigidos y gestionados con el fin de proporcionar bienes o servicios a los clientes, generando ingresos por inversiones (dividendos o intereses) u otro tipo de ingresos ordinarios” (IASB, 2016). De este modo, se asume que la definición de negocio vigente en las NIIF está determinada por su orientación hacia la capacidad de producir flujos de efectivo para los proveedores de capital.

|

|

Revise las etapas del método de adquisición. |

|

|

Material |

Una entidad determinará si una transacción u otro suceso es una combinación de negocios mediante la aplicación de la definición de la NIIF 3, que requiere que los activos adquiridos y los pasivos asumidos constituyan un negocio. Es decir, primero es necesario identificar el negocio, si la adquisición no cumple con la definición anterior o “cuando los activos adquiridos no sean un negocio, la entidad que informa contabilizará la transacción o el otro suceso como la adquisición de un activo” (IASB, 2016).

Combinaciones de negocio y partes interesadas

Sección 19 de la NIIF para las pymes

En lo que respecta a las empresas de menor envergadura, es la sección 19 de las NIIF pymes la que regula la combinación de negocios y plusvalía.

|

|

La sección 19 de la NIIF PYMES establece que todas las combinaciones de negocios deberán contabilizarse aplicando el método de la adquisición, cuya aplicación involucra unos pasos. |

De acuerdo a lo visto en la página de la CTCP, la adquirente solo reconocerá por separado los activos, pasivos y pasivos contingentes identificables de la adquirida que existieran en la fecha de adquisición y que satisfagan los criterios de reconocimiento. Por consiguiente:

- Como parte de la distribución del costo de la combinación, la adquirente solo deberá reconocer los pasivos para terminar o reducir las actividades de la adquirida cuando esta tenga, en la fecha de la adquisición, un pasivo ya existente por la reestructuración, reconocido de acuerdo con la Sección 21 provisiones y contingencias.

- La adquirente, al distribuir el costo de la combinación, no reconocerá pasivos por pérdidas futuras ni por otros costos en los que espere incurrir como consecuencia de la combinación de negocios (Norma Internacional de Información Financiera - NIIF 3, 2004).

Plusvalía

Es importante revisar el concepto de plusvalía, este término está definido desde la teoría económica marxista, indicando la agregación de valor a las materias primas mediante el trabajo. Pero, el modelo contable internacional la ha adoptado para explicar la ganancia resultante, específicamente en la compra y venta de inmuebles. Este será, entonces, el beneficio o utilidad resultado de la diferencia entre el precio de venta y el precio de compra inicial.

|

|

Amplíe la información de plusvalía en el siguiente documento. |

Actividad de aprendizaje

|

|

Le invitamos a realizar la siguiente actividad sobre grupos empresariales. |

|

|

Material |

Generalmente, el precio de venta aumenta para generar plusvalía, pero este precio no tiene causas concretas definidas.

Resumen

La unidad tiene como fin familiarizar al estudiante con las dinámicas propias de los grupos empresariales y económicos, así como la confección y presentación de estados financieros consolidados, para ello, se vale de una conceptualización tanto de empresa como de establecimiento de comercio, en la vía de distinguir las categorías administrativas que separan a las firmas de los productores.

Adicionalmente, se toman las teorías económicas sobre la organización centrando la atención en la integración vertical y horizontal como estrategia de crecimiento y de reorganización en épocas de crisis; además, se rastrea el marco regulativo que aplica en Colombia para las matrices y subordinadas, como elemento esencial para la compresión del entorno empresarial.

También, se presentan los conceptos de fusión y escisión como telón jurídico de los procesos administrativos descritos en los primeros temas, se explican sus clasificaciones y se detallan sus obligaciones.

Finalmente, se exponen los principales elementos de la regulación contable internacional en lo que corresponde a combinaciones de negocios y partes interesadas, describiendo los métodos de valoración, reconocimiento y revelación de los hechos económicos vinculados con la consolidación de grupos económicos.

En esta unidad se relacionan los saberes económicos, jurídicos, administrativos y contables para conocer lo que han sido los cambios organizacionales tanto a nivel nacional como internacional.

Bibliografía ()

- Bardey, D., & Buitrago, G. (2016). Integración vertical en el sector colombiano de la salud. Revista Desarrollo y Sociedad (77), 231-262. doi: 10.13043/dys.77.6

- Coase, R. (1937). The Nature of the Firm. Economica, 4(16), London School of Economics and Political Science y The Suntory y Toyota International Centers for Economics and Related Disciplines. doi:10.2307 / 2626876

- La República de Colombia. (1950). Código Sustantivo del Trabajo. Bogotá.

- Reynoso , C. (2013). Las transformaciones del concepto de empresa. Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM, 133-158.

- Superintendencia de Sociedades. (2019). Comportamiento de las 1.000 empresas más grandes del sector real, por ingresos operacionales. Bogotá: Superintendencia de Sociedades.

Referencias Web

- Alchian, A., & Demsetz, H. (1972). Production, Information Costs, and Economic Organization. The American Economic Review. 62(5), 777-795. Recuperado de: http://www.jstor.org/stable/1815199

- Banco de la República. (S/F) Grupos económicos en Colombia. Recuperado de: http://enciclopedia.banrepcultural.org/index.php/Grupos_econ%C3%B3micos_en_Colombia

- Benavides , O. (2013). Integración vertical e integración horizontal en un escenario de acelerada innovación tecnológica: evidencia empírica, modelo teórico. Congreso Internacional de Contaduría, administración e informática, 1-19. Recuperado de: http://congreso.investiga.fca.unam.mx/docs/xviii/docs/16.05.pdf

- Bertel, J., Uribe, J., Gaitán, S., & Ospina, J. (2017). Fusiones y adquisiciones: mecanismos de internacionalización de bancos latinoamericanos. Civilizar Ciencias Sociales y Humanas. 17(33), 135-148. Recuperado de: https://doi.org/10.22518/16578953.904

- Cámara de Comercio de Bogotá. (2019). Guía No. 5. De la transformación, fusión y escisión de sociedades. Recuperado de: https://bibliotecadigital.ccb.org.co/handle/11520/20188

- Consejo de Estado. (2017). Sentencia 2006-03352 de 19 de octubre de 2017. Recuperado de: http://www.consejodeestado.gov.co/documentos/boletines/PDF/05001-23-31-000-2006-03352-01(19221).pdf

- Consejo Técnico de la Contaduría Pública. (2015). Documento de Orientación Técnica 011. Orientaciones técnicas sobre la aplicación de las NIIF para las Pymes. Combinaciones de negocios. Recuperado de: http://www.ctcp.gov.co/publicaciones-ctcp/orientaciones-tecnicas/1472852100-9059

- Deutsche, Welle (DW). (2019). La lucha de poder entre las multinacionales y los Estados. Recuperado de: https://www.youtube.com/watch?v=4bzUyF2KouA y https://www.youtube.com/watch?v=x5IuEW4RgvI&t=7s

- García , A., & Taboda, E. (2012). Teoría de la empresa: las propuestas de Coase, Alchian y Demsetz, Williamson, Penrose y Noteboom. Economía: teoría y práctica(36), 9-37. Recuperaado de: http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0188-33802012000100002

- Guevara, D. (2019). Una mirada al último siglo del sector financiero en Colombia. Recuperado de: https://www.portafolio.co/economia/una-mirada-al-ultimo-siglo-del-sector-financiero-en-colombia-531602

- Junta de Normas Internacionales de Contabilidad - IASB (2015). IFRS/NIIF para pymes. Sección - 19 – Combinaciones de negocios y plusvalía. Recuperado de: http://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-organismos-internacionales/actualizacion-marco-tecnico-de-informacion-financi/1534450179-8780

- Junta de Normas Internacionales de Contabilidad - IASB (2016). IFRS/NIIF 3 Combinaciones de Negocios. Recuperado de: http://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-organismos-internacionales/compilacion-marcos-tecnicos-de-informacion-financi/1534346430-6004

- Paz, A. (2018). Asuntos legales. Límites a la integración vertical del sector salud. Recuperado de: https://www.asuntoslegales.com.co/analisis/andres-felipe-paz-507931/limites-a-la-integracion-vertical-del-sector-salud-2772428

- Rico, C. (2014). Análisis contable de una combinación de negocios: la adquisición de Carrefour Colombia por CENCOSUD Chile. Revista Activos 12(23), 69-86. Recuperado de: https://doi.org/10.15332/25005278

- Rodríguez, C. A. & Tovar, J. L. (2007). Fusiones y adquisiciones como estrategia de crecimiento en el sector bancario colombiano. Innovar, 17(30), 77-98. Recuperado de: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-50512007000200006

- Statista. (2019). Value of mergers and acquisitions (M&A) worldwide from 1985 to 2018 (in billion U.S. dollars). Recuperado de: https://www.statista.com/statistics/267369/volume-of-mergers-and-acquisitions-worldwide/

- Superintendencia de Sociedades. (s. F.). Escisión. Recuperado de: https://www.supersociedades.gov.co/Servicio_Ciudadano/tramites-y-servicios/Paginas/Tramite-Escision-de-Sociedades-Comerciales.aspx

- Superintendencia de Sociedades. (s. F.). Fusión. Recuperado de: https://www.supersociedades.gov.co/Servicio_Ciudadano/tramites-y-servicios/Paginas/Fusion-de-sociedades-comerciales.aspx

- Superintendencia de Sociedades. (2019). Guía práctica de aplicación del método de la participación y preparación de estados financieros consolidados y combinados. Recuperado de: https://www.supersociedades.gov.co/Documentos%20compartidos/2019/pdf_Guia_MPP.pdf

- Superintendencia de Sociedades. (2017). Oficio 115-010549 del 02 de febrero de 2017. Bogotá. Recuperado de: https://www.supersociedades.gov.co/nuestra_entidad/normatividad/normatividad_conceptos_contables/OFICIO%20115-010549%20DEL%202-02-2017.pdf

- Tamayo, M., & Piñeros, D. (2007). Formas de integración de las empresas. Ecos de economía (24), 27-45. Recuperado de: https://repository.eafit.edu.co/handle/10784/7590

- Valora Analitik. (2018). Sectores económicos y grupos empresariales que mandan en la Bolsa de Colombia. Recuperado de: https://www.valoraanalitik.com/2018/05/07/sectores-economicos-y-grupos-empresariales-que-mandan-en-la-bolsa-de-colombia/

- Wiches Sánchez, G., & Rodríguez Romero, C. A. (2016). El proceso evolutivo de los Conglomerados o Grupos Económicos en Colombia. Innovar, 26(60), 11-34. Recuperado de: https://doi.org/10.15446/innovar.v26n60.55478