Introducción

Esta asignatura es de gran importancia en el estudio debido al amplio contenido sobre las normas legales existente en el marco de la administración pública y todo lo que de ellas se deriva.

A lo largo de esta unidad el estudiante aprenderá sobre contratación pública y control fiscal, inhabilidades e incompatibilidades en la contratación con el Estado, las diferentes maneras de contratación, las licitaciones, la manera de liquidar un contrato, cómo se elabora una ley y los componentes del sistema de control.

La gerencia publica es sinónimo de administrar recursos del Estado, además ofrece la normatividad y los procesos para ejercer una buena gestión administrativa y el control de cada proceso.

Objetivos

Objetivo general

Afianzar los conocimientos sobre la contratación pública y el control fiscal en Colombia.

Objetivos específicos

- Estudiar las generalidades de la contratación pública y control fiscal.

- Identificar las inhabilidades para contratar y licitar.

- Analizar el proceso licitatorio.

- Analizar la contratación directa.

- Identificar las exigencias para liquidar un contrato con el estado.

- Estudiar los procedimientos para elaborar una ley.

- Identificar los componentes del sistema de control.

Generalidades de la contratación pública y control fiscal

La contratación pública se basa en tres principios fundamentales: transparencia, responsabilidad y economía. Dichos principios se ajustan al contratante y contratista, a los contratos de derecho público y de derecho privado de la administración; en las fases precontractual, contractual y post contractual y en los procedimientos de selección, tales como: licitación, concurso, contratación directa y subastas, entre otros. Al poner en práctica estos principios, se utilizara correctamente los recursos y se mejorara la calidad de vida de la comunidad.

Adicionalmente, estos principios son un apoyo en la contratación administrativa ya que son un instrumento del Estado para cumplir metas, permiten ejecutar el presupuesto y son un modelo para las empresas privadas, los gobernantes y las comunidades.

La Ley 42 de 1993, comprende el conjunto de preceptos que regulan los principios, sistemas y procedimientos de control fiscal financiero; de los organismos que lo ejercen en los niveles nacional, departamental y municipal y de los procedimientos jurídicos aplicables.

De otra parte, el control fiscal es una función pública que ejerce la Contraloría General de la República, para vigilar la gestión fiscal de la administración y de los particulares o entidades que manejen bienes o fondos de la Nación. Así mismo, establece que el control fiscal debe adelantarse en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley.

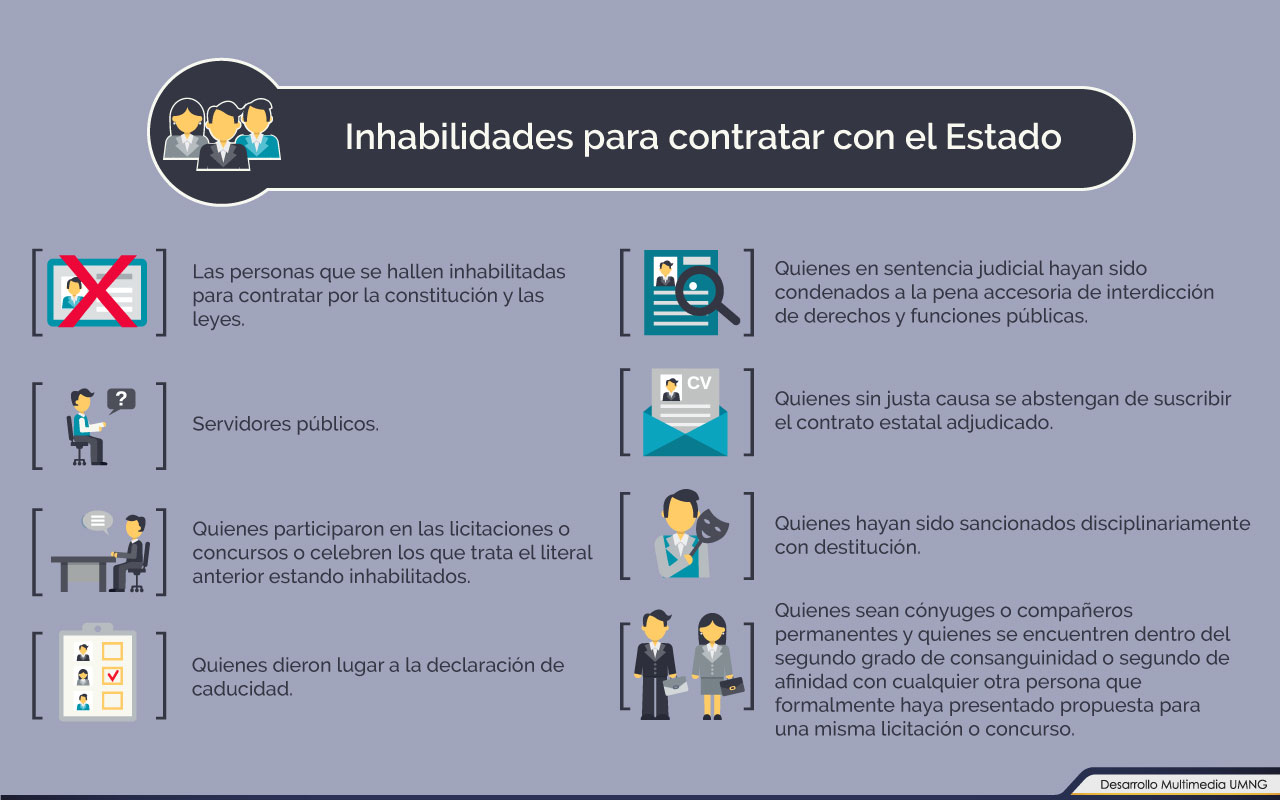

Inhabilidades para contratar y licitar

Vale precisar que la contratación estatal basa sus principios y manera de proceder según lo estipulado en la Ley 80 de 1993 y que una de las formas de contratar con el Estado es a través de la licitación.

Ésta última exige unos requisitos mínimos que deben ajustarse puntualmente a los requerimientos dados por cada entidad pública e igualmente, al igual que las demás formas de contratación pública, contiene modificaciones o terminaciones y unas inhabilidades que resultan significativos en el desarrollo contractual.

Proceso licitatorio

En este paso, como en todo tipo de contratación, es importante revisar y basarse en la normatividad de la Ley 80 de 1993 que, aunque extensa, expone todos los aspectos a tener en cuenta para poder licitar con el Estado.

En el caso de la licitación se debe seguir un debido proceso que está enmarcado en aproximadamente 13 puntos principales, que son básicos para este tipo de ejercicios, en donde es necesario la presentación de la propuesta, en sobre cerrado a la entidad estatal que publique el respectivo proceso licitatorio.

Cada proponente debe referirse y sujetarse juiciosamente a cada uno de los puntos contenidos en el pliego de condiciones o términos de referencia; así mismo, puede presentar alternativas y excepciones técnicas o económicas siempre y cuando éstas no signifiquen condicionamientos para la adjudicación.

|

Se recomienda realizar la revisión de la normatividad con respecto a la Ley 80 de 1993, para así tener un conocimiento amplio de los principios de la contratación estatal en Colombia, y generar a su vez opiniones propias acerca de ésta. |

|

Material |

Contratación directa

Según la ley 80 de 1993 y la ley 1150 de 2007 (decreto reglamentario 2474 de 2008), la contratación directa es una modalidad de contrato estatal que, a diferencia de la licitación, permite escoger libremente a una persona natural o jurídica.

Este tipo de contratación es una excepción a la norma y se presenta solo en situaciones especiales, como:

- Cuando el objeto del contrato contiene necesidades técnicas específicas que solo pueden ser desarrolladas por un contratista en particular,

- Cuando el costo de los bienes o servicios a contratar es reducido y no compensa el costo de adelantar un proceso licitatorio,

- Cuando suceden hechos considerados como imprevistos que implican la acción rápida de las autoridades, este hecho se conoce como Urgencia Manifiesta.

- Contratos para el desarrollo de actividades científicas y tecnológicas.

El proceso en este tipo de contratación es: emisión del acto administrativo, recepción de la oferta, evaluación, traslado a oferentes.

Exigencias para liquidar un contrato con el Estado

El artículo 60 de la Ley 80 de 1993 dispone que algunos contratos, como los que están en condición de sucesión o aquellos cuya ejecución o cumplimiento se prolongue en el tiempo, serán objeto de liquidación y así mismo establece que “también en esta etapa las partes acordarán los ajustes, revisiones y reconocimientos a que haya lugar”, de modo que “en el acta de liquidación constarán los acuerdos, conciliaciones y transacciones a que llegaren las partes para poner fin a las divergencias presentadas y poder declararse a paz y salvo”.

Es decir, que la liquidación del contrato corresponde a una etapa posterior a su terminación cuya finalidad es la de establecer el resultado final de la ejecución de las prestaciones a cargo de las partes y determinar el estado económico final de la relación contractual, definiendo en últimas, quién le debe a quién y cuánto.

La liquidación del contrato es de carácter obligatorio en todos los contratos de tracto sucesivo; en lo que se haya declarado la caducidad administrativa o la terminación unilateral del contrato, así como en los que siendo de ejecución instantánea, se haya prolongado en el tiempo por diversas circunstancias. Sin embargo, el artículo 60 de la Ley 80 de 1993 señala que procederá en los "demás que lo requieran", remitiéndose de ésta forma a los contratos estatales, enunciados en el artículo 32 de la presente ley.

Es en ese momento cuando las partes se ponen de acuerdo respecto de sus mutuas reclamaciones derivadas de la ejecución contractual y es en la liquidación en la que deben incluirse los arreglos, transacciones y conciliaciones a los que lleguen.

Procedimientos para elaborar una ley

La Constitución indica que únicamente le corresponde al Congreso de la República la aprobación de las leyes, por tal razón las legislaciones pueden salir como iniciativas de los representantes o de los senadores.

Además de los congresistas, existen otros estamentos que pueden presentar proyectos de reglamento; dichos proyectos se convierten en ley después de una serie de pasos.

Las personas que pueden presentar los proyectos de ley, deben saber con claridad cuáles son los problemas o las necesidades sociales e identificar sus posibles soluciones. Después de esto se debe redactar el proyecto de ley, el cual debe cumplir con los siguientes requisitos:

- Título o nombre que los identifique.

- El articulado y además,

- Una exposición de los motivos en donde se explican las razones y la importancia de dicho proyecto de ley.

Control fiscal

Con estos elementos resulta más fácil entender la definición de Control Fiscal, consignada en la Constitución Política: "El control fiscal constituye una actividad de exclusiva vocación pública que tiende a asegurar los intereses generales de la comunidad, representados en la garantía del buen manejo de los bienes y recursos públicos, de manera tal que se aseguren los fines esenciales del Estado de servir a aquella y promover la prosperidad general, cuya responsabilidad se confía a órganos específicos del Estado como son las Contralorías (nacional, departamental, municipal), aunque con la participación ciudadana en la vigilancia de la gestión pública. Pero si bien el ejercicio del control fiscal es responsabilidad de las contralorías, ello no excluye la posibilidad de que excepcionalmente la vigilancia se realice por los particulares."1

El control es el último paso del proceso administrativo; éste consiste en verificar la eficiencia y eficacia de las actuaciones y establecer el cumplimiento de políticas, metas o estándares que se han fijado previamente en la etapa de planeación y organización.

Este tipo de control tiene unos fundamentos y es ejercido por las contralorías, aunque también los particulares pueden realizar vigilancia, y tiene como propósito garantizar que los recursos y bienes públicos cumplan con el fin del Estado, se aseguren los intereses generales de la comunidad, se realice seguimiento respecto al impacto del medio ambiente y se cumplan los objetivos establecidos constitucionalmente.

1 Definición tomada de: http://www.corteconstitucional.gov.co/relatoria/1999/C-403-99.htm

Componentes del sistema de control

Los principales factores que componen los sistemas de control son:

- Ambiente de control: está encaminado al análisis de la integridad y de los valores éticos, la competencia del recurso humano, la alta dirección y el comité de auditoría, al igual que una filosofía administrativa.

- Evaluación del riesgo: permite definir los objetivos y los riesgos, su análisis y la importancia y efectos; así mismo, la probabilidad de ocurrencia, las acciones y controles necesarios, evaluación periódica y manejo de los cambios observados.

- Actividades de control: incluyen el diseño de políticas, sistemas y procedimientos de control. Dentro de los procedimientos, se detallan la aprobación, autorización, verificación, conciliación, inspección, revisión de indicadores de desempeño, protección física de activos, segregación de funciones, supervisión, entrenamiento, gestión de seguros, entre otras.

- La información y las comunicaciones: corresponden a los controles generales, controles de aplicación, sistemas integrados a la estructura de la organización, sistemas integrados a las operaciones, calidad de la información reportada y calidad de las comunicaciones en la administración.

Para que la implementación de políticas y funciones sirva, debe existir una surpevisión, vigilancia y control de las actuaciones de los servidores de públicos, en aras de que se lleven a cabo conforme a lo establecido en la ley.

Resumen

En esta unidad se estudiaron las generalidades de la contratación pública y el control fiscal, el tema de inhabilidades e incompatibilidades para contratar y licitar, todo lo referente al proceso licitatorio, contratación directa, las exigencias en los contratos con el Estado.

Todos estos temas son de vital importancia para los estudiantes, debido a que no se sabe en qué campo de la vida profesional se vayan a desempeñar y requieren de un amplio conocimiento de diferentes temáticas tanto públicas como privadas.

Queda claro entonces que la Ley 80 de 1993 es la norma primaria de toda esta argumentación y se hace necesario su estudio juicio para poder entenderla al igual que los artículos modificados o derogados con posterioridad.

Bibliografía ()

- Amat, J.M., Soldevila, P. y Castelló, G. (2002). Control presupuestario. Capítulos IV, V y VI, 2ª edición, Ed. Gestión 2000, Barcelona.

- Caro, J. E. E. (2009). Estrategias gerenciales y herramientas presupuestales para las entidades públicas territoriales el caso del Caribe Colombiano. Editorial de la Universidad del Magdalena.

- Gallón, H. L. (2004). Estado gobierno y gerencia pública. Universidad Santo Tomas.

- Miranda, W. V. (2000). Control fiscal y auditoría de estado en Colombia. U. Jorge Tadeo Lozano.

- Pérez, A. J., López, L. S., & Aguilar, A. H. (2011). Manual de contratación pública. Corporación de Estudios y Publicaciones.

- Constitución Política de Colombia. [Const.] (1991). 2da edición, Ed. Legis.

- Romero Romero, E., Romero, E. R., Verdes Pijuan, P., Pijuan, P. V., Herrera, C., Herrera, C., ... & Petrera, M. (2013). Presupuesto público y contabilidad gubernamental. (No. 351.723). e-libro, Corp.

- Salas, A. I., Taliani, J. M. C. I., García, G. S. I., Salas, P. J. M. A. I., García, P. S. I., & Taliani, G. C. I. (2002). Control presupuestario (No. 658.15/A48cp/2a. ed.).

- Sierra, J. E. S. (1994). Contratación administrativa: Ley 80 de 1993: teoría: comentarios, legislación, doctrina, jurisprudencia: práctica: minutas y modelos. Ediciones Librería del Profesional.

Referencias Web

- blogspot.com.co (4 de noviembre de 2012). División del poder público colombiano. Cuadro dle poder público. Recuperado de: http://grupo11primersemestre2012.blogspot.com.co/2012/11/division-del-poder-pubico-colombiano.html

- Chacón, N.F. (1 de diciembre de 2014). Control fiscal en las entidades públicas en Colombia. Recuperado de: http://nestorumng.blogspot.com.co/2014/12/control-fiscal-en-las-entidades.html

- Granda, R. A. (28 de marzo de 2012). La importancia de la administración pública en Colombia. Escuela de Administración Pública, ESAP. Recuperado de buenastareas.com: http://www.buenastareas.com/ensayos/La-Administracion-Publica-En-Colombia/3778342.html

- Congreso de Colombia. (29 de octubre de 1993). Por la cual se expide el Estatuto General de Contratación de la Administración Pública. [Ley 80 de 1993]. DO:41.094. Recuperado el 11 marzo de 2014, de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=304#

- Contaduría General de la Nación (s.f.). Consultado el 11 marzo de 2014, de: http://www.contaduria.gov.co

- Contraloría General de la República. (s.f.). Planeación, gestión y control. Consultado el 11 marzo de 2014, de: http://www.contraloriagen.gov.co/

- Departamento Nacional de Planeación. (s.f.). Inversiones y finanzas públicas. Consultado el 11 marzo de 2014, de: http://www.dnp.gov.co/

- Enciclopedia de Clasificaciones. (2017). Tipos de estado. Recuperado de: http://www.tiposde.org/ciencias-sociales/95-tipos-de-estado/

- licitaciones.com (s.f.) Ley 80 de 1993 actualizada. Recuperado de licitaciones.com: https://licitacionescolombia.jimdo.com/normas-y-leyes/

- Martínez Cortés, P.A. (28 de febrero de 2011). Continuación de la guía No. 2: El hombre se organiza políticamente. Recuperado de blogspot.com.co: http://sociales8grado-comuneros.blogspot.com.co/2011/02/continuacion-de-la-guia-no-2-el-hombre.html

- Pereira Monsalve, J. (2011). Recomendaciones para el proceso de empalme de los mandatarios territoriales. Guía para candidatos y ciudadanía. Elecciones de autoridades territoriales 2011. Recuperado de: https://es.scribd.com/document/73305440/Recomendaciones-para-los-procesos-de-empalme-de-los-mandatarios-territoriales

- Pérez Herrera, M. (11 de noviembre de 2012). Estado, políticas sociales y áreas de intervención del trabajador social en Guatemala. Universidad Mariano Galvez de Guatemala. Recuperado de blogspot.com.co: http://oneliaracely.blogspot.com.co/

- Procuraduría General de la Nación. Recuperado de: http://oneliaracely.blogspot.com.co/