Introducción

Un tema muy importante en todas las empresas es el que tiene que ver con los deudores; las cuentas por cobrar, su seguimiento y control. Es allí donde surgen conceptos como provisión y deterioro que serán estudiados en esta unidad.

De igual forma, se hará un recorrido general por el tema de inventarios estudiando los sistemas y realizando práctica sobre los principales y más usados métodos de inventarios, con lo que se espera dejar una base para el manejo de costos.

Es importante recordar que no solo el área contable se encarga de digitar información sino que además debe analizarla.

Propósitos de aprendizaje

Propósito general

Investigar los conceptos y clasificación de los deudores e inventarios de una compañía, sus características y dinámicas haciendo énfasis en las conciliaciones de cuentas, en los métodos de inventarios y anticipos en entidades del sector comercio.

Propósitos específicos

- Distinguir el manejo contable de las cuentas por cobrar, haciendo énfasis en lo estipulado en las normas internacionales aprobadas en Colombia.

- Interpretar el manejo de los inventarios en empresas del sector comercial, analizar su dinámica contable y clasificación.

Activo corriente: deudores e inventarios

Dos componentes muy importantes en los activos corrientes son los deudores y los inventarios. Con la entrada en vigencia de las normas internacionales en Colombia, cambiaron también algunas metodologías para el análisis de estas cuentas.

A su vez, los inventarios, si bien pertenecen a los activos corrientes, ya que se encuentran disponibles para la venta y por lo tanto pueden generar liquidez a la compañía, son considerados como los activos corrientes de menor liquidez, pues en el momento de la venta en ocasiones pueden negociarse por menor valor al que se encuentran costeados, debido al almacenamiento, deterioro, obsolescencia, etc.

La cartera requiere de un análisis por cuenta, por cliente y por operación, que lleve a determinar si existen evidencias claras de deterioro. Esto se estudiará más adelante.

Deudores

Como su nombre lo indica, los deudores hacen referencia a partidas y valores por cobrar a favor de la compañía.

El manejo de las cuentas por cobrar debe estar establecido con claridad en las políticas contables de la entidad, ya que deben contener conceptos tales como: deterioro, términos para recuperación de cartera y provisiones, entre otros.

La cartera son deudas de los clientes con la empresa, originadas de las ventas a crédito.

Deudores

Conceptos y partidas de deudores

Las cuentas de deudores son de naturaleza débito, aumentan por el débito y disminuyen por el crédito o el haber, el saldo resultante constituye un derecho para la compañía de exigir el pago.

La única cuenta de deudores de naturaleza contraria es la cuenta de provisión o deterioro, ya que constituye una disminución de la cuenta por cobrar.

Deudores

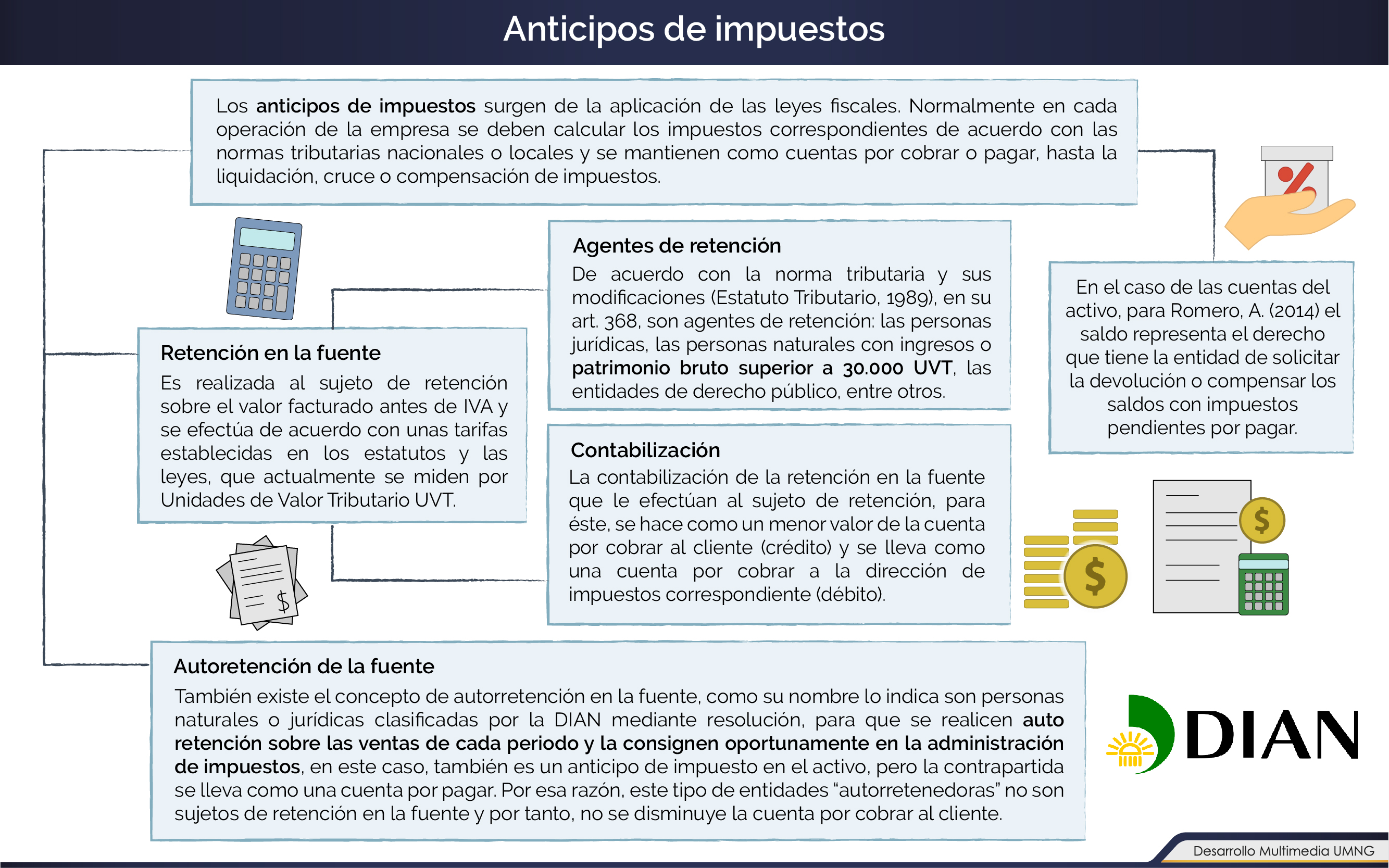

Cuentas por cobrar, clientes, terceros e impuestos anticipados

Las cuentas por cobrar a clientes registran los aumentos y disminuciones que surgen de la operación comercial empresarial en el giro normal de su objeto social. Las otras cuentas por cobrar que no son generadas por el desarrollo de la operación comercial de la empresa se contabilizan como documentos por cobrar. A continuación se explica con más detalle cada una de ellas.

Los anticipos de impuestos, por otro lado, surgen de la aplicación de las leyes fiscales. Normalmente en cada operación de la empresa se deben calcular los impuestos correspondientes de acuerdo con las normas tributarias nacionales o locales y se mantienen como cuentas por cobrar o pagar, hasta la liquidación, cruce o compensación de impuestos.

|

Los anticipos de impuestos surgen derivados de la aplicación de lo ordenado en las normas tributarias y son un mecanismo de recaudo anticipado de impuestos, por esa razón hay que estar actualizados en la normatividad vigente. Aquí se presentan algunos ejemplos y conceptos con las tarifas y normas a 2018. |

Actividad de aprendizaje

|

Evalúa lo estudiado en la siguiente actividad de agrupación donde se plantean diferentes situaciones que se deben ubicar en la cuenta de deudores que corresponda. |

La retención en la fuente es un mecanismo de recaudo anticipado de impuestos donde intervienen dos personas ya sean naturales o jurídicas. Una actúa como agente de retención y es quién debe, por ley, efectuar la retención en la fuente y consignarla en la administración de impuestos de acuerdo con un calendario tributario. El otro agente, actúa como sujeto de retención, quien es el que realiza el descuento, que constituye un pago anticipado de impuestos.

Deudores

Provisión y deterioro de cartera

Recordemos que cartera hace referencia únicamente a las obligaciones a favor de la empresa provenientes de la operación propia de su objeto social, ventas de productos y prestación de servicios a crédito.

Los conceptos de provisión y deterioro de cartera son usados indiscriminadamente por los profesionales para referirse al menor valor de las cuentas por cobrar a clientes, generado por el no pago. Sin embargo; es muy importante aclarar dichos conceptos, ya que cada uno tiene connotaciones completamente diferentes.

|

Si bien la provisión y el deterioro son pérdidas generadas por la posibilidad de no pago de la cartera, son conceptos completamente diferentes.. Veamos el siguiente ejemplo. |

Caso de estudio

|

|

Estudia como se calcula la provisión de cartera por el método individual y general, y así establecer la diferencia con el cálculo del deterioro de cartera. |

Inventarios – Movilizado material

La sección 13 de la NIIF para PYME indica que inventarios son aquellos activos tenidos para la venta en el curso ordinario del negocio, en proceso de producción para tal venta o en la forma de materiales y suministros a ser consumidos en el proceso de producción o la prestación de servicios.

El inventario de mercancías está compuesto por las existencias a precio de costo de los artículos disponibles para la venta.

Inventarios – Movilizado material

Sistemas y métodos de inventarios

Para valorar y controlar los inventarios existen dos sistemas: sistema de inventario periódico o juego de inventario y sistema de inventario permanente, continuo o perpetuo.

El sistema de inventarios periódico, como su nombre lo indica, se debe realizar en cortes específicos de tiempo. El sistema de inventarios permanente, por su parte, se realiza en forma constante, es también conocido como sistema perpetuo, y debe permitir conocer las existencias en cuanto a cantidad de mercancías y el costo de la mercancía en todo momento.

|

A continuación se presentan dos ejemplos para explicar cada uno de los sistemas de inventarios de una manera más exhaustiva. |

El inventario de mercancías está compuesto por las existencias a precio de costo de los artículos disponibles para la venta.

Inventarios – Movilizado material

Medición, provisiones de inventario y deterioro

Los costos de los inventarios se miden de acuerdo con las características de la empresa. Además de los métodos vistos anteriormente, peps y promedio ponderado, existen otros métodos autorizados para medición de inventarios, tal como se muestra en el siguiente gráfico.

Debido a que los inventarios no se pueden registrar por un valor superior al que se pueda recuperar en el momento de la venta. La sección 13 de la NIIF para PYMES y la NIC 2, establecen que los inventarios serán reconocidos y medidos a costo y a valor neto de realización (VNR) y para contabilización y reconocimiento, se debe tomar el menor.

Las provisiones se usan para mostrar la realidad del inventario, debido a que en ocasiones no es posible recuperar el costo del mismo, por obsolescencia, desuso, daño o deterioro.

|

A continuación se presentan dos casos para ejemplificar la medición y la provisión de inventario. Cada uno contiene su archivo descargable para un mejor análisis. |

Resumen

Las cuentas por cobrar son derechos adquiridos por la empresa, que generan liquidez a la misma. Allí encontramos, cuentas por cobrar a clientes originadas de las operaciones comerciales a crédito, derivadas del objeto social de la empresa, como: compra, venta o prestación de servicios.

Tanto el valor de la provisión como el deterioro disminuyen el valor de la cartera y por tanto, se reconocen como gasto, de modo que su contabilización será un crédito a la cuenta provisión de cartera o a la de deterioro de cartera y un débito a la cuenta de gastos. Son conceptos completamente diferentes; uno es de la contabilidad financiera bajo NIIF y el otro, de la tributaria.

Los impuestos son tributos obligatorios que crea el Estado para atender las necesidades económicas, sociales, ambientales, en beneficio de la comunidad. En contabilidad se presentan como obligaciones que contrae la empresa con el Estado y, por tanto, son de naturaleza pasiva.

Bibliografía ()

- Arias Bello, M.L., & Salazar Baquero, E.E. (junio de 2012). Efectos del debido proceso en la formulación de la NIIF 13: Mediciones a valor razonable. Revista de la facultad de ciencias económicas: Investigación y reflexión. Volumen XX (1) pp. 207-229.

- Consejo Técnico de Contaduría Pública, CTCP (2012). Direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Ministerio de Comercio, Industria y Turismo.

- Decreto 2420. Diario Oficial 49726 Ministerio de Hacienda. Bogotá. Colombia, 14 de diciembre de 2015.

- Decreto 2784. Diario Oficial 48658 Ministerio de Comercio, Industria y Turismo. Bogotá, Colombia, 28 de diciembre de 2012.

- Decreto 3019. Diario Oficial 49016 Ministerio de Comercio, Industria y Turismo. Bogotá, Colombia, 27 de diciembre de 2013.

- Estupiñan, R. (2008). Estados financieros básicos bajo NIC/NIIF. Bogotá: Ecoe Ediciones.

- Fierro, Á. (2009). Contabilidad de activos. (2d ed) Bogotá: Ecoe ediciones.

- Fierro, Á. (2011). Contabilidad general. (4ta ed) Bogotá: Ecoe ediciones.

- Fierro, Á., & Fierro, F. (2015). Contabilidad de activos con enfoque NIIF para las pymes. (3ra ed) Bogotá: Ecoe Ediciones.

- Guajardo, G., & Andrade, N. (2012). Contabilidad para no contadores. (2da ed). México: Mc Graw Hill.

- Guajardo, G., & Andrade, N. (2014). Contabilidad financiera. (6ta ed). México: Mc Graw Hill.

- IFRS, F. (2003). Normas Internacionales de Información Financiera. London: IASB.

- Mantilla, S. A. (2015). Estándares/Normas internacionales de información financiera (IFRS/NIIF) (5ta ed.). Bogotá D.C.: Ecoe Ediciones.

- Romero, Á. (2014). Principios de contabilidad. (5ta ed). México: Mc Graw Hill.

- SME, I. (2009). Normas Internacionales de Información Financiera NIIF para PYMES. London: IASB.

Referencias Web

- Actualícese.com. (29 de diciembre de 2017). Tarifa general de retención a título de IVA continuará en 15 % para 2018. Recuperado de: https://bit.ly/2GgB6sK.

- Debitoor.es. (s.f.) Plusvalía - ¿Qué es la plusvalía?. Recuperado de: https://bit.ly/2xIaue1.

- Decreto 1625. Diario Oficial 50023 Ministerio de Hacienda y Crédito público. Bogotá, Colombia, 11 de octubre de 2016. Recuperado de: https://bit.ly/2Dx01qc.

- Decreto 187. Diario Oficial 34259 Ministerio de Hacienda y Crédito Público. Bogotá, Colombia, 18 de febrero de 1975. Recuperado de: https://bit.ly/2S68r0R.

- Decreto 2650. Diario Oficial No. 41156 Ministerio de Hacienda. Bogotá, Colombia, 29 de diciembre de 1993. Recuperado de: https://bit.ly/2Rx2aWu.

- Decreto 2706. Diario Oficial 48657. Ministerio de Comercio, Industria y Turismo. Bogotá, Colombia, 27 de diciembre de 2012. Recuperado de: https://bit.ly/2Gmc3o5.

- Ley 1314 de 2009. Diario Oficial 47.409. Congreso de la República. Bogotá, Colombia, 13 de julio de 2009. Recuperado de:https://bit.ly/2G5ZbmE.

- Decreto 624. Diario Oficial 38756 Ministerio de Hacienda. Bogotá, Colombia, 30 de marzo de 1989. Recuperado de: https://bit.ly/1UClwaW.

- Gerencie.com. Gerencie sus asuntos y negocios. Recuperado de: https://bit.ly/2mNd8rJ.

- Ley 1314. Diario Oficial 47409 Congreso de la República. Bogotá, Colombia, 13 de julio de 2009. Recuperado de: https://bit.ly/2mQ4tde.

- Universidad Militar Nueva Granada. FAEDIS. (09 enero 2018). Guía Estudiante Neogranadino. Recuperado de: https://bit.ly/2TrUR4e.