Introducción

Las empresas llevan el registro cronológico de sus transacciones comerciales y no comerciales en el desarrollo ordinario de sus actividades. Al terminar el ciclo o periodo contable (generalmente un mes), las cuentas contables deben ofrecer el valor más cercano posible a la realidad económica de la empresa, en razón a que estos valores son el soporte para la elaboración de los estados financieros básicos; de lo contrario, será necesaria la elaboración de asientos de ajuste, de forma que ofrezcan la exactitud deseada a la información y pueda ser refrendada.

Objetivos

Objetivo general

Realizar los diferentes asientos de ajuste que se deben preparar al finalizar cada mes, cumpliendo con las normas de asignación, el registro de los hechos económicos realizados que no se hayan reconocido, corregir los asientos incorrectos y reconocer e incorporar las omisiones que hayan tenido lugar.

Objetivos específicos

- Conocer la definición de los asientos contables de ajuste.

- Identificar la clasificación de las diferentes cuentas.

- Aplicar los asientos de ajuste a que hubiere lugar a las irregularidades cometidas en las cuentas que son objeto de registros o asientos de ajuste como caja, conciliación bancaria, inversiones, cartera, inventarios, valorizaciones, depreciaciones, activos diferidos y pasivos diferidos.

- Entender la importancia de los asientos de ajuste en la veracidad de la información que se reporta en los estados financieros.

Definición

La promulgación de la Ley 1314 de 2009 marca el ingreso de Colombia en el proceso de adopción de las Normas internacionales de información financiera (NIIF) y de aseguramiento de la información. Actualmente está en la convergencia de la normatividad vigente hacia las Normas internacionales de contabilidad y de información financiera.

El balance de comprobación es una herramienta útil para el control de la información contable y financiera, previa al cierre definitivo del periodo contable y antes de la generación formal de los estados financieros. Detecta oportunamente errores y omisiones en los registros contables o su saldo, a través de la revisión de los saldos de cada cuenta, evidenciando la necesidad de su corrección.

Los errores pueden surgir de un proceso formal de auditoría, la generación de reportes especiales administrativos (internos o externos), de control o en cumplimiento a la normatividad legal vigente; por lo que es imperativa su corrección mediante los asientos de ajuste. Respecto a las omisiones se puede elaborar el asiento omitido y contabilizarse; si se trata de errores, se realiza una comparación entre el asiento registrado y el que debió hacerse, registrando un único asiento neto o dos (uno, que reversa el asiento erróneo; y otro, que contabiliza el correcto). Tras la elaboración de los asientos de ajuste, se contabilizan y se prepara un nuevo balance con saldos ajustados, el cual servirá para elaborar los estados contables básicos definitivos.

Entre las cuentas sobre las que se puede presenta esta situación, están caja, bancos, clientes, cuentas por cobrar, inventario de mercancías, proveedores, activos y pasivos diferidos, entre otros.

Clasificación

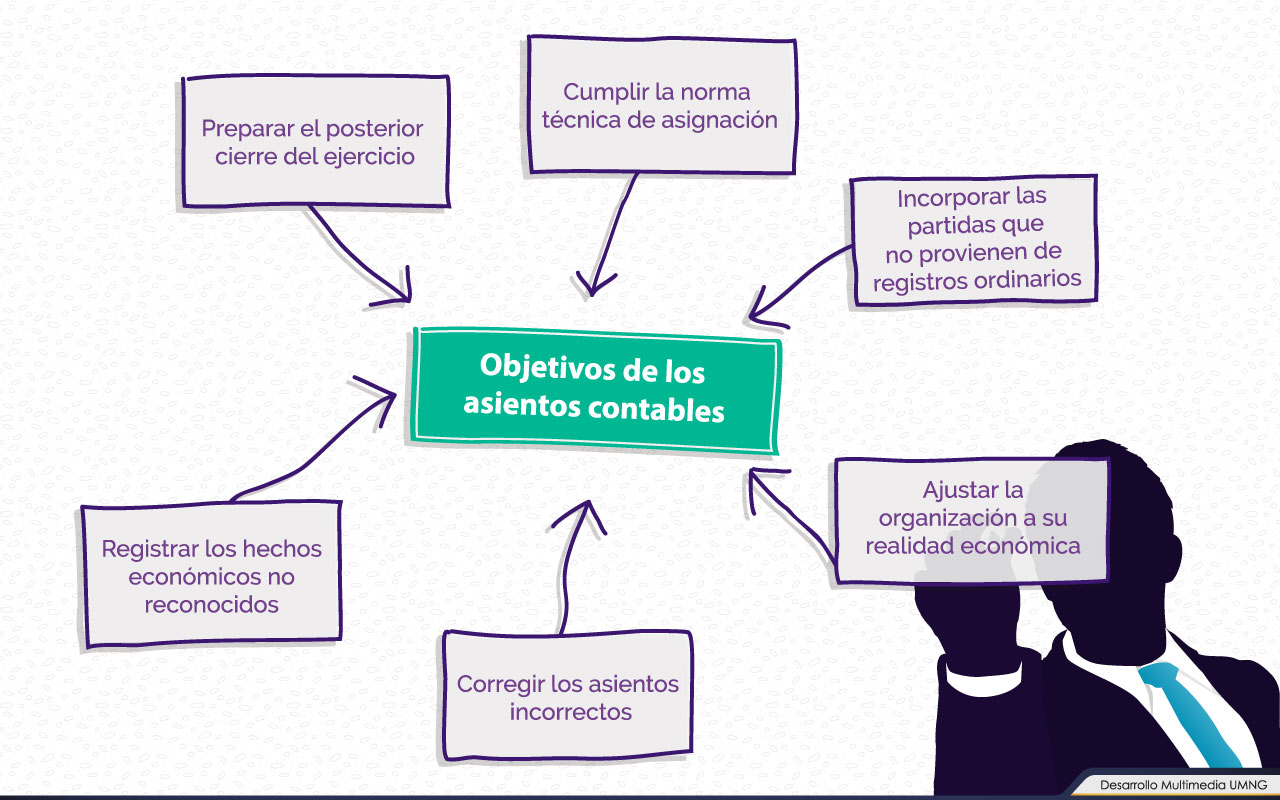

El artículo 58 del Decreto 2649, en este sentido contempla que antes de emitir los estados financieros es necesario efectuar los ajustes necesarios para cumplir la norma técnica de asignación, registrar los hechos económicos realizados que no hayan sido reconocidos, corregir los asientos hechos incorrectamente y reconocer el efecto de la pérdida de poder adquisitivo de la moneda funcional.

Estos ajustes se clasifican según su tratamiento contable y los efectos en los estados financieros:

- Ajustes por ingresos y gastos acumulados o causados.

- Ingresos realizados pendientes de cobro.

- Gastos acumulados causados por pagar.

- Ajustes por ingresos y gastos diferidos o prepagados.

- Ingresos diferidos.

- Gastos diferidos y pagados por anticipado.

- Ajustes por depreciaciones y amortizaciones.

- Corrección de errores y omisiones.

- Pérdida del poder adquisitivo de la moneda.

Adicionalmente están los ajustes de caja, las conciliaciones bancarias, las provisiones para cartera vencida y las provisiones laborales y de nómina, que afectan la contabilidad para obtener resultados ajustados a la realidad económica del ente.

|

Para resolver dudas acerca del tema de esta pantalla, se sugiere hacer la lectura del último párrafo del Artículo 1 de la Ley 1314. |

|

Material |

Ajustes integrales por inflación

Se entiende por inflación el fenómeno económico que se produce por el incremento generalizado de los precios, como una tendencia económica normal del mercado y que tiene como efecto la pérdida del poder adquisitivo de la moneda

El Decreto 1536 del 7 de Mayo de 2007, modifica el Artículo 51 del Decreto 2649 de 1993 en cuanto al ajuste de la unidad de medida, manifestando “que los estados financieros no deben ajustarse para reconocer el ajuste de la inflación”.

Resumen

Esta unidad abordó los temas aplicados a los asientos contables de ajustes, que la organización debe hacer al término de un ciclo para mostrar el saldo real de cada una de las cuentas que conforman los estados financieros, para tomar decisiones reales sin sobreestimar ni subestimar algún valor.

Los ajustes surgen de la corrección a los asientos ordinarios, producto de la rutina transaccional de la compañía, sumado a aquellos asientos extraordinarios que no surgen de las transacciones normales, pero que es necesario registrar, pues impactan la situación financiera de la entidad. Se realizan para llevar a la máxima realidad financiera posible la información de la empresa, a través de los siguientes conceptos (susceptibles de análisis y ajustes):

- Caja y otros valores

- Conciliación bancaria

- Cartera

- Depreciaciones

- Activos diferidos

- Amortización de activos intangibles

- Pasivos diferidos

- Gastos acumulados por pagar

- Laborales o de nómina

|

|

Material |

1. Los ajustes contables buscan acercar el ente económico lo máximo posible a su realidad económica. Las empresas deben presentar el saldo real de las cuentas al finalizar el periodo contable, pues estos valores son la base para preparar los estados financieros.

2. El asiento de ajuste es un registro originado en un proceso previo de revisión, auditoria o reporte informativo interno-externo, para llevar el saldo de las cuentas a su valor real. Son realizados al detectar un error o al cierre del periodo.

3. Los arqueos periódicos de caja facilitan su control necesario, a la vez que miden el desempeño de los cajeros.

4. La conciliación bancaria permite cruzar la información contable (según los auxiliares de la organización) con los movimientos bancarios (reflejados en el extracto).

5. La cartera está relacionada con la operacionalidad del negocio según su cometido empresarial, debido a que controla la relación comercial con los clientes.

6. La depreciación mide en términos monetarios el uso de la propiedad, planta y equipo de aquellos activos depreciables en la búsqueda de generación de ingresos operacionales para la empresa.

7. A medida que el proveedor del bien o servicio presta el servicio o la empresa realiza la venta, debe ser amortizada mediante los asientos de ajuste. La amortización abarca los activos intangibles y semovientes, los cuales se manejan de la misma manera que la depreciación de la propiedad, planta y equipo.

8. Los gastos acumulados afectan el estado de resultados según el tipo de erogación, incrementando las cuentas de gastos o disminuyendo la utilidad operacional antes de impuestos.

9. Los gastos laborales o de nómina representan uno de los rubros más representativos para la empresa, su fuerza laboral implica el desarrollo empresarial, pues a través de cumple su cometido.

Bibliografía ()

Referencias Web

- Congreso de la República de Colombia. (julio 13 de 2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. [Ley 1314 de 2009]. DO: 47409. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833

- Congreso de la República de Colombia. (diciembre 30 de 1960). Por la cual se reglamenta el ejercicio de la profesión de contador público. [Ley 145 de 1960]. DO: 30433. Recuperado de: https://www.mineducacion.gov.co/1759/articles-103818_archivo_pdf.pdf

- Congreso de la República de Colombia. (diciembre 13 de 1990). Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones.[Ley 43 de 1990]. DO: 39602. Recuperado de: http://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf

- Congreso de la República de Colombia. (julio 10 de 2000). Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresa. [Ley 590 de 2000]. DO: 44078. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672

- Congreso de la República de Colombia. (agosto 2 de 2004). Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. [Ley 905 de 2004]. DO: 45628. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0905_2004.html

- Contaduría General de la Nación. (s.f.). Plan General de Contabilidad Pública. Recuperado de: https://goo.gl/X1Ytd9

- Presidencia de la República de Colombia. (diciembre 29 de 1993). Por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. [Decreto 2649 de 1993]. DO: 41156. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863

- Presidencia de la República. (29 de diciembre de 1993). Por el cual se modifica el Plan Único de Cuentas para Comerciantes. [Decreto 2650 de 1993]. DO: 41156. Recuperado de: http://incp.org.co/Site/2012/legislativa/2650.pdf

- Torres del Castillo, J. I. (2011). Disyuntiva entre provisión contable y fiscal de deudores. REcuperado de International Accounting: http://www.actualicese.com/Blogs/DeNuestrosUsuarios/JIT-Disyuntivaentrela-provision-de-deudores-contablefinanciera-y-la-provision-de-cartera-fiscal.pdf