Introducción

Contabilidad es un término que describe un amplio rango de técnicas y métodos de estudio; además, es un procedimiento para identificar, reconocer, medir, registrar e informar.

Las tareas del contador abarcan áreas tan diversas como la medición de las condiciones económicas, la manipulación y comunicación de transacciones financieras, y la preparación de informes, no sólo de gerencia, también para terceras personas (incluidos socios, entidades financieras, privados y gubernamentales).

Esta unidad familiarizará al estudiante con los conocimientos básicos para la comprensión de un proceso contable, según las reglas de contabilización de las transacciones, mediante el análisis del ciclo contable y las cuentas de la ecuación en la partida doble, de acuerdo con su naturaleza y los flujos de información.

Objetivos

Objetivos general

Familiarizarse con los conocimientos básicos para la comprensión de un proceso contable, teniendo en cuenta las reglas de contabilización de las transacciones, analizando el ciclo contable y las cuentas de la ecuación en la partida doble, según su naturaleza y los flujos de información.

Objetivos específicos

- Conocer el concepto de ciclo contable y la ecuación en la partida doble.

- Ordenar las cuentas según su clasificación y naturaleza en reales o de balance, transitorias o de resultado y de orden.

- Conocer el flujo de la información contable.

- Aplicar software contable como práctica para el futuro desempeño profesional.

Conceptos

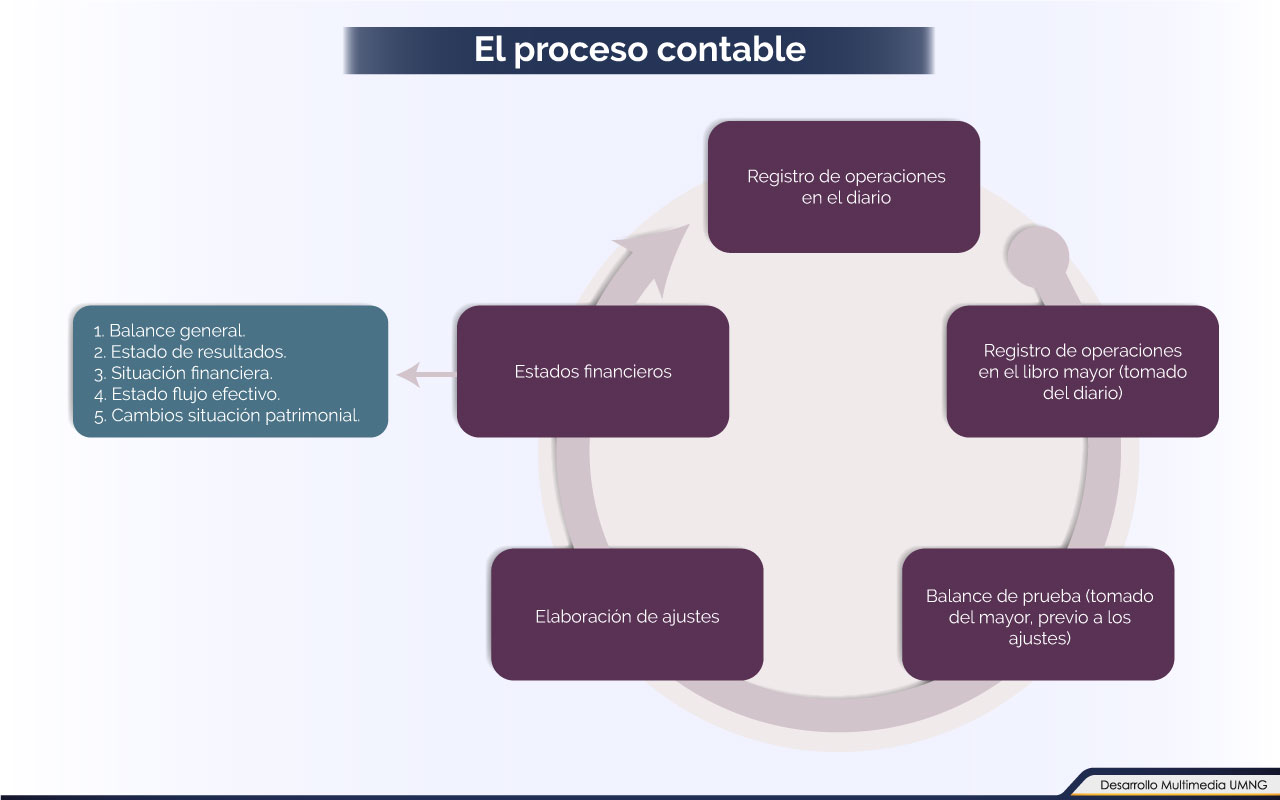

La contabilidad es el lenguaje de los negocios, expresado en cifras e información. Para lograr las cifras finales es necesario desarrollar un proceso durante un periodo, denominado el ciclo contable (generalmente de un mes), que cubre desde el registro inicial de operaciones, hasta la generación de reportes financieros, generando las fases o etapas de diarización, mayorización, balance de prueba, hoja de trabajo, ajustes y generación de estados financieros.

Las normas técnicas son una serie de reglas y procedimientos que regulan el ciclo contable y la revelación de información. Algunas de ellas son de carácter amplio (denominadas normas técnicas generales); otras, de carácter detallado (normas técnicas específicas).

Es el área más desarrollada de la regulación contable, cuyo objetivo es informar de manera clara y completa la forma de efectuar y presentar los registros de los hechos económicos.

|

Material |

El ciclo contable es el proceso ordenado y sistemático de registros contables, sea manualmente o por medios digitales. Inicia con la preparación de comprobantes contables y el registro en auxiliares; finaliza con la preparación y estudio de los estados financieros.

Ecuación contable y la partida doble

Cuenta es el nombre utilizado para controlar las operaciones que diariamente realiza una empresa, por medio de registros ordenados que identifican claramente los conceptos afectados en una transacción contable.

Debido a que la cuenta tiene implícitos los conceptos de equilibrio contable y partida doble, tiene un parecido a la letra te, razón por la que se llama Cuenta T, la compuesta de las siguientes partes:

| Nombre de la cuenta | |

| DEBE | HABER |

| Débitos | Créditos |

La ecuación patrimonial representa la estructura financiera de conformación de la empresa, pues determina la financiación a través de terceros (proveedores) o propios (dueños). Es igual a:

Activos = Pasivo + Patrimonio

En cuanto a la partida doble, esta se considera como el principio universal introducido por el monje Fray Lucas Paciolo según el cual si se debita por un valor una cuenta, se debe acreditar otra u otras cuentas que al sumarla o sumarlas dan el mismo valor. Si se acredita una cuenta, se debe debitar otra u otras cuentas por igual valor. Esto significa que en cualquier asiento contable la suma de los débitos debe ser igual a la suma de los créditos.

|

|

Material |

Clasificación y naturaleza de las cuentas

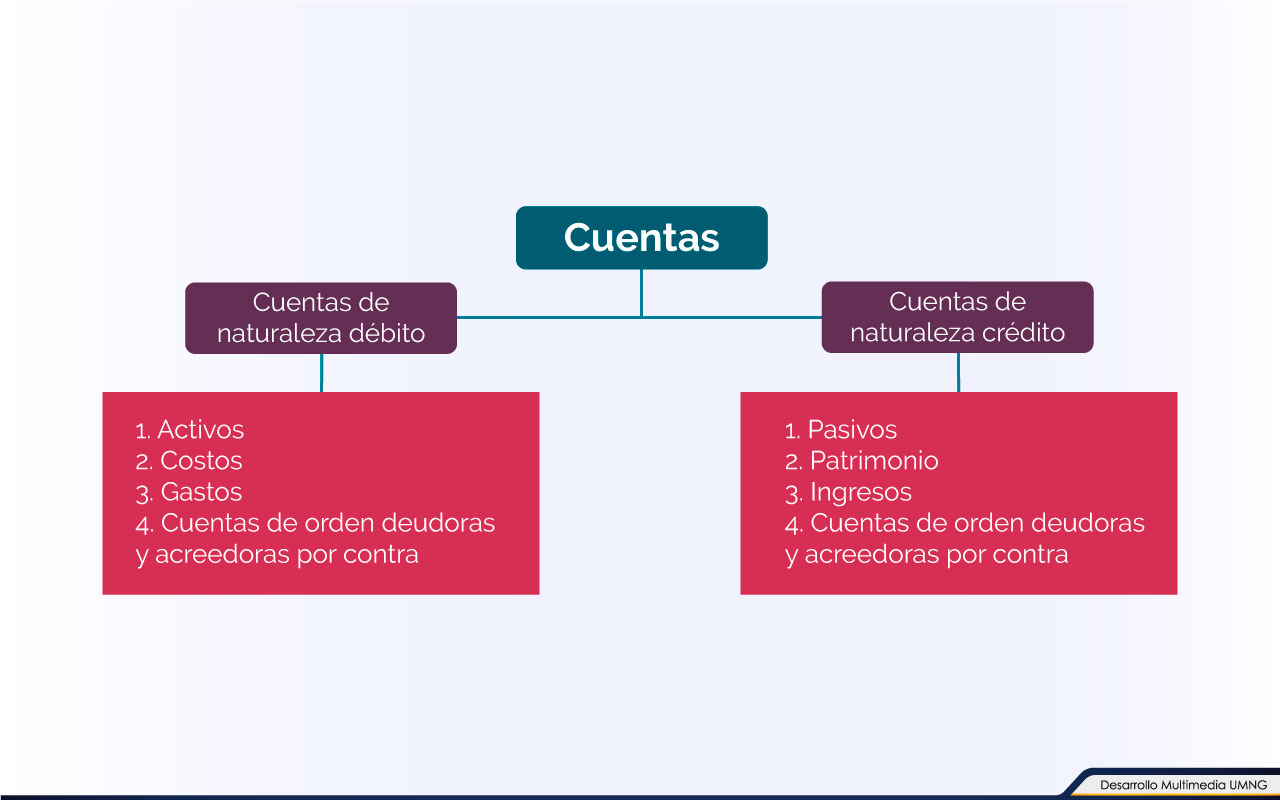

Las cuentas representan el control de todos los aspectos de la empresa, como efectivo, inversiones, derechos, propiedades, deudas, ingresos, patrimonio, costos, gastos, entre otros aspectos. Se clasifican de acuerdo a su naturaleza:

Cuentas de naturaleza débito: inicia y aumenta en el debe, disminuye y son canceladas en el haber y su saldo siempre es débito. Se exceptúan dentro del grupo de activos las provisiones, depreciaciones y amortizaciones que son de naturaleza crédito (por estar creadas para reflejar la disminución de los activos a los que están asociadas), con una dinámica contraria a las demás cuentas.

- Activos.

- Costos.

- Gastos.

- Cuentas de orden deudoras y acreedoras por el contrario.

Cuentas de naturaleza crédito: inician y aumentan su movimiento en el haber; disminuyen y se cancelan por el debe. Generalmente son de saldo crédito.

- Pasivos.

- Patrimonio.

- Ingresos.

- Cuentas de orden acreedoras y deudoras por el contrario.

En general, las cuentas están divididas en: reales, permanentes o de balance (activo, pasivo, patrimonio); nominales, transitorias o de resultado (ingresos, gastos y costos); y las cuentas de orden (deudoras y acreedoras).

Clasificación y naturaleza de las cuentas

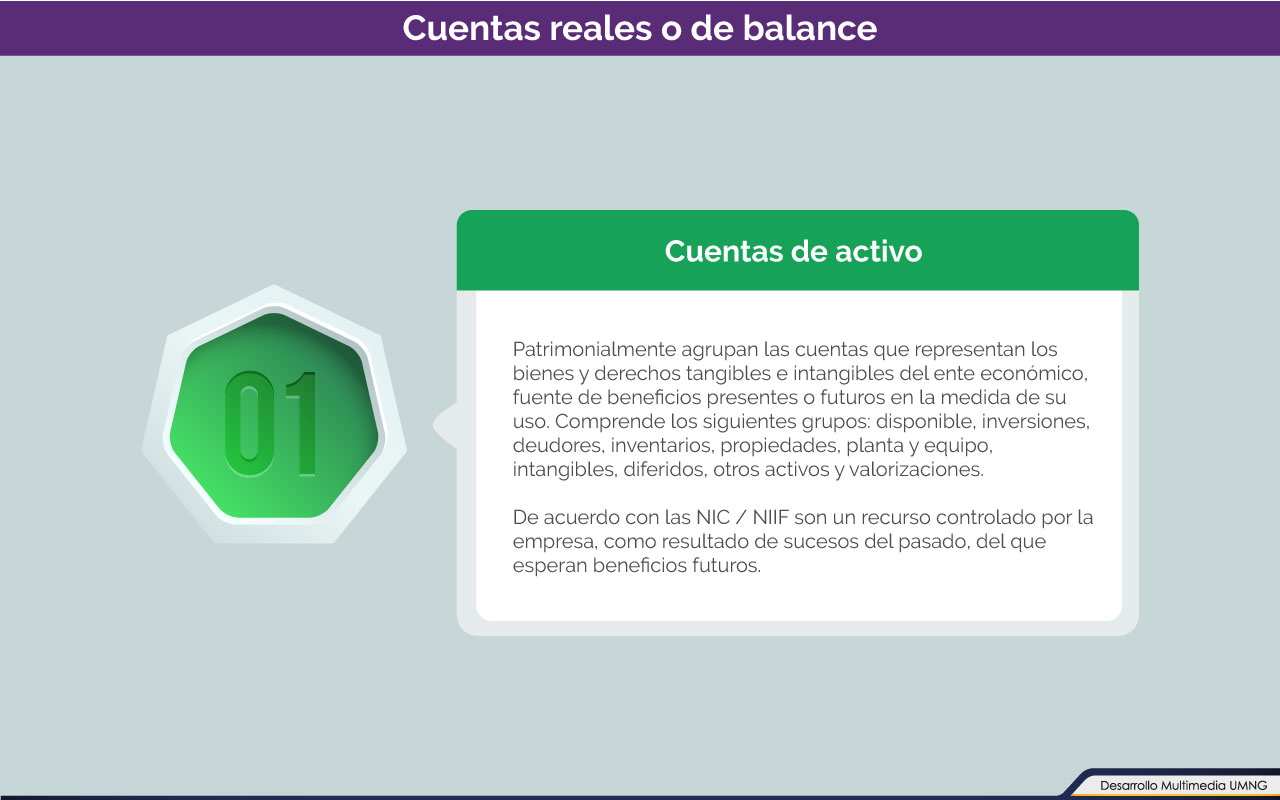

Cuentas reales o de balance

Las cuentas reales o de balance tienen una duración permanente durante el ciclo empresarial, representada en valores tangibles (como la propiedad planta y equipo), derechos (cuentas por cobrar y activos intangibles), obligaciones del ente económico y patrimonio en una fecha de corte determinado (usualmente mensual). Estas cuentas conforman la ecuación patrimonial (activos, pasivos y patrimonio).

Clasificación y naturaleza de las cuentas

Cuentas transitorias o de resultado

También son llamadas cuentas nominales. Son cuentas de resultado porque al final del ejercicio contable dan a conocer la utilidad, los costos y gastos y son transitorias porque se cancelan al cierre del periodo contable.

Estas cuentas tienen su origen en la actividad económica del negocio, por esta razón ocasionan aumento o disminución del patrimonio. Estas cuentas se dividen en tres grandes grupos: ingresos, costos y gastos.

|

|

|

Material |

Clasificación y naturaleza de las cuentas

Cuentas de orden

Estas cuentas se concentran en dos grandes grupos:

- Cuentas de orden deudoras: según el Plan Único de Cuentas son el grupo 8, el cual agrupa las cuentas que reflejan hechos que pueden generar derechos, afectando la estructura financiera empresarial; así como aquellas usadas para efectos del control interno de activos, información gerencial, control de futuras situaciones financieras o conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias. La conforman los derechos contingentes, las deudoras fiscales, deudoras de control y sus cuentas contrapartidas deudoras por contra de naturaleza crédito.

- Cuentas de orden acreedoras (grupo 9): reúne los compromisos o contratos relacionado con posibles obligaciones que puedan afectar la estructura financiera de la empresa. Igualmente, aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras, así como conciliar las diferencias entre los registros contables de los pasivos y patrimonio y las declaraciones tributarias. Está conformada por responsabilidades contingentes, acreedoras fiscales, acreedoras de control y sus cuentas contrapartidas acreedoras por contra de naturaleza débito.

Son cuentas que no figuran en el balance general, pero representan bienes de propiedad de terceros que prestan servicios especiales con intervención de la empresa, como mercancías recibidas en consignación, valores en custodia y registro de situaciones informativas que afecten los estados financieros del ente económico. Corresponden en el P.U.C. (Plan único de cuentas) a la clase 8 y a la clase 9.

|

|

Material |

Flujos de la información contable

El flujo de la información contable (configurada a través de una aplicación contable) identifica, mide, clasifica, registra, interpreta analiza, evalúa e informa sobre las diferentes cuentas, como inversiones, cuentas por cobrar, etc.

Cada una de las cuentas es parte de la información contable, que en conjunto forman una aplicación exclusivamente contable. Al estar integradas con el sistema de información empresarial es posible tomar las decisiones adecuadas.

No basta con registrar datos y generar balances; es necesario analizar el contexto empresarial que guía el quehacer de la empresa y propicia tomar decisiones de manera oportuna y acertada. La contabilidad debe cumplir con su propósito fundamental: identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar, las operaciones de un ente económico en forma clara, oportuna, completa y fidedigna.

Resumen

Repasemos algunos de los aspectos más relevantes de esta unidad:

- La contabilidad es el lenguaje de los negocios expresado en cifras e información; para obtenerlas, es necesario desarrollar un proceso llamado ciclo contable durante un periodo contable, el cual inicia con el registro inicial de operaciones y termina con la generación de reportes financieros.

- Las cuentas representan todo el control en la empresa, como el efectivo, inversiones, derechos, las propiedades, deudas, ingresos, patrimonio, costos y gastos, entre otros aspectos.

- Las cuentas con naturaleza débito inician y aumentan su movimiento en el debe, disminuyen y cancelan por el haber, y su saldo es débito. Se exceptúan las provisiones, depreciaciones y amortizaciones.

- Las cuentas con naturaleza crédito inician y aumentan su movimiento en el haber, disminuyen y cancelan por el debe, y su saldo es crédito.

- Las cuentas reales (o de balance) representan los saldos de las cuentas a una fecha de corte determinado (usualmente mensual), como la propiedad, planta, equipo, derechos y activos intangibles; así como las obligaciones y su patrimonio, conforman la ecuación patrimonial (activos, pasivos y patrimonio).

- Según las NIC / NIIF el activo es un recurso controlado por la empresa, como resultado de sucesos del pasado y del cual se esperan beneficios futuros. El pasivo es una obligación actual de la empresa, resultado de sucesos pasados, de los cuales la empresa espera beneficios económicos a su vencimiento o cancelación. El patrimonio es la diferencia aritmética entre el activo y el pasivo.

- Las cuentas de resultado permiten conocer la utilidad, los costos y gastos al final del periodo contable. Son transitorias porque se cancelan al cierre del ejercicio contable, tienen su origen en la actividad económica, ocasionando un aumento o disminución del patrimonio. Se dividen en ingresos, costos y gastos.

- Las cuentas de orden deudoras (según el PUC) agrupan las cuentas que reflejan hechos que generan derechos, afectando la estructura financiera empresarial; igualmente las usadas para efectos del control interno de activos, información gerencial, control de futuras situaciones financieras o conciliar las diferencias entre los registros contables de los activos y las declaraciones tributarias.

- Las cuentas de orden acreedoras reúnen los compromisos o contratos relacionados con posibles obligaciones, los cuales pueden afectar la estructura financiera de empresarial. Incluye aquellas cuentas de registro utilizadas para efectos de control interno de pasivos y patrimonio, información gerencial o control de futuras situaciones financieras; así como para conciliar las diferencias entre los registros contables de los pasivos, patrimonio y las declaraciones tributarias.

El ciclo contable representa la periodicidad con la que los datos contables se convierten en información, generando los estados financieros básicos que permiten el análisis y la toma oportuna de decisiones. Ahora es clave abordar los comprobantes de contabilidad, tema que veremos en la siguiente unidad.

Bibliografía ()

- Picazo Cornejo, G. (2012). Proceso contable. México: Red Tercer Milenio.

Referencias Web

- Cámara de Comercio de Medellín para Antioquía. (s.f.). Régimen normativo de las entidades sin ánimo de lucro. Recuperado de: http://www.camaramedellin.com.co/site/Portals/0/Documentos/Biblioteca/memorias/20120210%20Regimen%20normativo%20ESALES.pptx

- Corte Constitucional de Colombia. (13 de diciembre de 1990). Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones. [Ley 43 de 1990]. DO: 39602. Recuperado de: http://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf

- Congreso de la República. (10 de julio de 2000). Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresa. [Ley 590 de 2000]. DO: 44078. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672

- Congreso de la República de Colombia. (agosto 2 de 2004). Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. [Ley 905 de 2004]. DO: 45628. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0905_2004.html

- Congreso de la República de Colombia. (julio 13 de 2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. [Ley 1314 de 2009]. DO: 47409. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833

- Plan General de Contabilidad Pública. (s.f). Recuperado de: https://goo.gl/qmSyYF

- Presidencia de la República de Colombia. (diciembre 29 de 1993). Por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. [Decreto 2649 de 1993]. DO: 41156. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863

- Presidencia de la República. (29 de diciembre de 1993). Por el cual se modifica el Plan Único de Cuentas para Comerciantes. [Decreto 2650 de 1993]. DO: 41156. Recuperado de: http://incp.org.co/Site/2012/legislativa/2650.pdf