Introducción

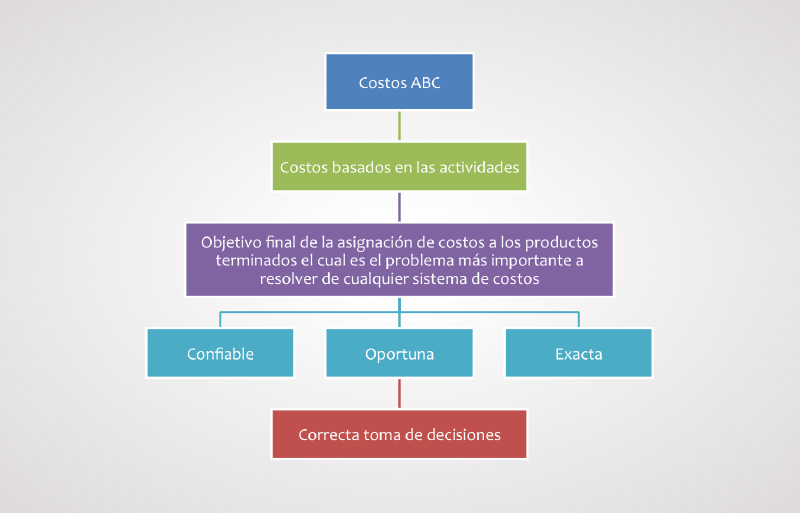

El estudio de un sistema de costos basado en las actividades es trascendental, debido al alcance que tiene para calcular el costo por producto dentro de una empresa. Este tipo de cálculo es una herramienta práctica, la cual ha sido diseñada para facilitar la asignación de los costos indirectos dentro de los procesos, elaboración de los productos, prestación de servicios, atención a clientes y .recursos de apoyo.

Los costos basados en las actividades, es un modelo que tiene relevancia para las empresas, porque determina la viabilidad, productividad y eficacia en la aplicación de los recursos del negocio y orienta la brecha hacia el futuro del mismo.

El ABC ayuda en la toma de decisiones al arrojar sus resultados, permitiendo al administrador una mejor comprensión en la identificación de los problemas que se puedan presentar en la transformación de los productos.

Cuando se analizan los procesos, es necesario tener claros los cálculos para poder tomar decisiones acertadas y bien encaminadas en el desarrollo del objeto social de la organización y poder minimizar los riesgos.

Con lo anterior, en la unidad se presentan los cambios en el entorno empresarial,.el modelo ABC,.las actividades primarias y secundarias, los inductores de costos.y las ventajas e inconveneitnes del modelo ABC.

.

Estimado estudiante, es importante observar el video que se encuentra a la derecha de la pantalla, el mismo, le brinda información sobre el ABC y el control de los costos.

¡Bienvenidos!

Objetivos

Objetivo general

Exponer los pasos que se deben seguir en el modelo ABC (Costos Basados en Actividades) con miras a la determinación del costo del producto.

Objetivos específicos

- Aprender a calcular los costos mediante los sistemas de costos parciales: costos directos, costos directos evolucionados, costos variables y costos variables evolucionados.

- Comprender las diferencias existentes en el cálculo de costo en empresas uni-producto y empresas multi-producto.

- Aprender a calcular la cuenta de resultados con los sistemas de costos parciales.

- Analizar y calcular el punto de equilibrio de una empresa.

- Utilizar la técnica del análisis costo - volumen - beneficio.

Cambios en el entorno empresarial y repercusiones en el cálculo y gestión de costos

Son numerosos los cambios que se han presentado en las empresas, varios afectan la elaboración de un buen sistema de cálculo y gestión de costos, propiciando así un cambio al interior de las diferentes organizaciones; algunos de ellos son:

- Avance tecnológico e incremento de la competitividad. Han provocado un aumento en el catálogo de productos, a pesar de que el ciclo de vida de los mismos son más cortos.

- Las empresas tratan de reducir sus inventarios o la existencia de productos, los cuales requieren de series de productos con periodos de vida más cortos, ya que tienen un gran interés de reducir inversiones en activos y poder realizar a menores costos financieros los mismos.

- Se afecta la mano de obra directa, debido a la tecnología y al aumento de los costos indirectos..

En el modelo ABC (Costos Basados en Actividades), se observan cambios a los objetivos de manera razonable en la atribución de los costos indirectos, este resultado es obtenido de la información detallada de los costos y de la pérdida de confiabilidad en los criterios de asignación de costos.

A su vez, la globalización juega un gran papel, porque ha permitido que las empresas elaboren un buen sistema de costos que determine cálculos correctos; con el fin de tener cierto control y así reducir riesgos, logrando la competencia con otras empresas; además del establecimiento de estrategias válidas para los mercados nacionales e internacionales.

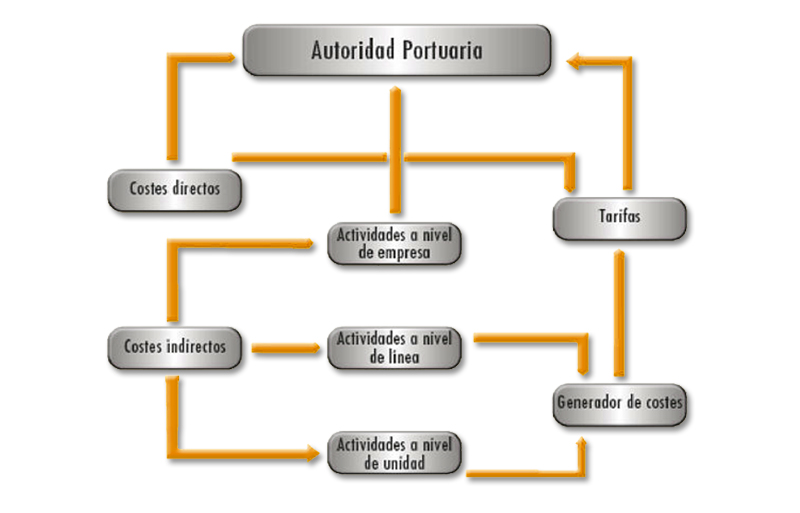

Descripción del modelo ABC

El ABC está caracterizado por el manejo de costos completos con secciones, donde los costos indirectos se calculan por centro de costos, asignándoles a los productos base, las unidades de obra. Las actividades en este modelo son las determinantes en los costos. Este proceso se realiza de la siguiente manera:.

- Localizando los costos en las secciones o centros de costos.

- Repartiendo las actividades que se realizan en cada una de las secciones.

- Asignando a los productos en función de las causas o impulsores de los costos de las actividades.

- Atribuyendo las actividadeslos de costos indirectos a través de agrupaciones de costos..

Las secciones o centros de costos están relacionadas con el organigrama de la empresa. Así mismo, existe una persona responsable del cumplimiento del desarrollo de los objetivos y de los costos. Por su parte, las agrupaciones de costos, son unidades de menor dimensión y están relacionadas directamente con las actividades.

Para ilustrar mejor los conceptos, inspeccione el siguiente ejemplo.

Se recomienda consultar la siguiente lectura: CATALÁ, J.; YEPES, V. (1999). Aplicación del sistema de costes ABC en la gestión de proyectos y obras. Forum Calidad, 102:42-47. Junio. Depósito Legal: M-9765-1989. ISSN: 1139-5567. Edita: Forum Calidad, S.R.L. Alcobendas (Madrid).

Actividades

Las actividades, son labores que generan costos y que se orientan a la obtención de salidas para elevar el valor añadido de la organización; satisfacen las necesidades de los clientes ya sean externos o internos.

Las actividades y las tareas están estrechamente relacionadas, pues hacen operativo el sistema de costos al seleccionar actividades que reúnan un conjunto de tareas. A su vez, se encaminan hacia la generación outputs, mientras que las tareas son un paso para la terminación de la actividad. Muy importante de las tareas, es la indicación del medio para lograr los objetivos de las actividades.

Las actividades se pueden clasificar, según:

- Las funciones de la empresa: investigación, desarrollo, logística, producción, comercialización, administración y dirección.

- La relación con los productos o servicios que produce o comercializa la empresa..

En esta clasificación hay que tener en cuenta, que se presentan actividades principales, las cuales están directamente relacionadas con los productos o servicios y también, actividades secundarias o auxiliares que apoyan a las primeras.

En el primer paso para identificar las actividades, es indispensable hacer un diagnóstico preliminar cuya finalidad es, tener un conocimiento detallado de la empresa, sus características y los procesos que se desean aplicar.

Al escoger las actividades, se debe tener especial cuidado, debido a que éstas no deben ser demasiadas ni pocas, porque se podría encarecer y complicar el cálculo de los costos ó se podría caer en la limitación del análisis. Siempre hay que buscar un equilibrio que permita reducir costos y que elimine actividades con poco valor.

Para aclarar lo anterior, observe el siguiente ejemplo.

Actividades

Actividades principales y actividades secundarias

Dentro de las políticas de la empresa, se deben establecer las actividades a desarrollar, identificando primero, las que están relacionadas con los productos y con otras actividades. Al hacer este proceso, se dice que las primeras son las principales y las segundas son las auxiliares. Por ejemplo, la gestión de pedidos de los clientes se considera como una actividad principal y la gestión de la nómina es una actividad secundaria.

Los costos que se relacionan en las actividades auxiliares, se imputan a las actividades principales dentro del proceso de cálculo de costos. Un ejemplo, es el costo de la actividad de gestión de nómina que son aplicables a las actividades principales en función del número de empleados. Los costos de las actividades principales se imputan a los productos a través de los inductores.

La diferencia entre actividades principales o auxiliares, dependerá de las características de la empresa, además de las circunstancias y dudas que puedan presentarse, como la actividad de gestionar los cobros y pagos. Esta actividad podrá tener componentes relacionados con los clientes, productos ó componentes que sean difíciles de relacionar con los clientes o productos. Un ejemplo para la primera afirmación es, el pago de materias primas y para la segunda, el pago de un impuesto sobre los beneficios de la empresa.

Inductores de costos

El modelo de costos basado en actividades presenta una característica importante: la medición. Esta medición se realiza a través de inductores de costos, los cuales aportan factores que hacen que estos varíen.

Los inductores no se relacionan directamente con el volumen del producto; primero, se debe analizar el comportamiento de la actividad y de los costos que recaen sobre ella, en función de indicadores no relacionados con los mismos. Un ejemplo, es el número de veces que se realiza una actividad con respecto a la función.

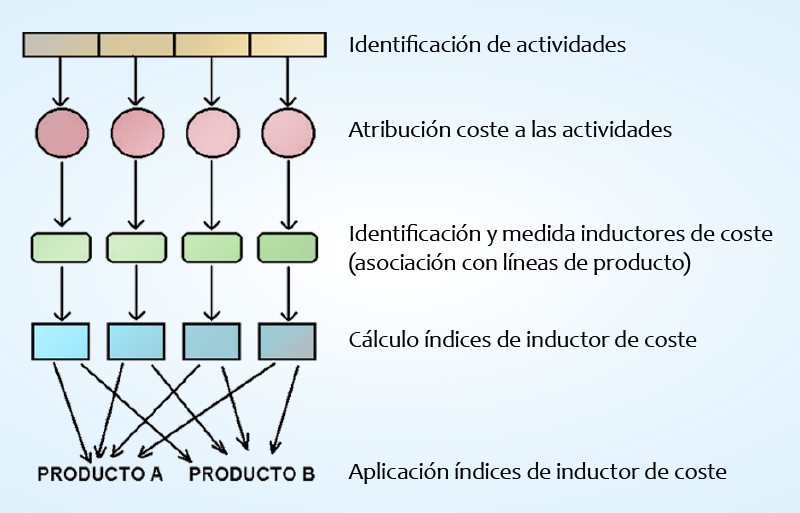

Las etapas que se deben seguir para determinar el costo de un servicio o producto a través de este sistema son:

- Los costos identificados como directos, tales como la materia prima se imputan a los productos. Los costos indirectos se reparten por centros de responsabilidad, estos a su vez se pueden dividir entre las actividades.

- En esta etapa se reagruparían los costos en relación con las actividades principales y auxiliares.

- Los costos de las actividades auxiliares se asignan a las actividades principales.

- En esta última etapa, se asignarían los costos de las actividades principales a los productos, a través de los inductores de costos.

Ventajas e inconvenientes del modelo de costos ABC

El modelo ABC es un excelente sistema para reducir costos, algunas de sus ventajas son las siguientes:.

- Es aplicable a todo tipo de empresas..

- La teoría que maneja el modelo ABC, se puede utilizar además, para el control de presupuestos que se denomina ABB (Actividades Basadas Budgeting).

- Calcula de forma precisa los costos. Sobre todo el relativo a determinados costos indirectos de fabricación, comercialización y fabricación.

- Aporta información sobre los costos de las actividades que se realizan dentro de la empresa, tanto las que aportan valor agregado como las que no. Estas últimas se podrían tratar de eliminar o reducir.

- Determinan los productos, clientes u otros objetivos que no son muy rentables en la empresa.

El modelo ABC también presenta algunos inconvenientes y efectos.

Resumen

El modelo ABC es importante para las empresas en su cálculo de costo, debido a que es preciso cuando se calculan los costos indirectos, además permite mejorar la gestión de dichos costos. Este sistema a pesar de ser más costoso es recomendable, especialmente para aquellas empresas que trabajan con márgenes reducidos o que tienen un peso más significativo de costos directos.

Las características de este modelo, se evidencian en que a medida que los costos indirectos van aumentando, se va necesitando información más detallada sobre los costos de los productos. Las empresas pasan de un sistema de costos directos a un sistema de costos completos con secciones hasta llegar al ABC.

En el transcurso de la unidad, se presentaron diversos conceptos, características, ventajas y desventajas del modelo de costos - ABC. Para la elaboración del sistema de Costos Basado en las Actividades - ABC, se debe seguir los siguientes pasos:

Se divide la empresa en secciones.

- Se identifican los costos indirectos de los productos en las secciones.

- Si la empresa utiliza secciones, los costos de estas secciones se repartirán por actividades.

- Los costos de las actividades secundarias se retoman hacia los costos de las actividades principales.

- Los costos se calculan por unidad de producto, incorporando sus costos directos y los indirectos a través del costo por inductor de cada actividad principal.

Bibliografía ()

- Castelló, E. y Lizcano, J. (1996). El Sistema de Gestión y de Costos Basados en las Actividades. Actuales desarrollos en avances y prácticas empresariales en contabilidad de gestión. Págs.51 a 92

- Cobb, I., Innes, J. y Mitchell, F. (1992). Actividades Basadas en Costos. Problemas y Prácticas. Londres 1992.

- Rosanas, Joseph, M. Contabilidad de Costos para la toma de decisiones. (1994). DDB, Bilbao, capítulo 12.

- Johnson, H.T. y Kaplan, R.S. La Contabilidad de Costos, Plaza y Janes. (1998). Barcelona.

- Hicks Douglas T. Sistema de Costos Basados en las Actividades (ABC), guía para su implementación en pequeñas y medianas empresas. (1998.). México.

- Blanco, F. Contabilidad de Costos. (1993). Bilbao: Ediciones Deusto S.A. Capítulos 26, 34 y 35.

- Samuel Cogan. Modelos de ABC/ABM. (1997). Quality mark Editora.

- D. Hicks Edit., John Wiley y Sons. (1995). Activity Based Costing for Small and Mid-Sized Businesses.

- Pereira, F y otros. (1984). Contabilidad para dirección. Pamplona: ediciones universidad de Navarra S.A. Capítulos II y VII.

- Amat, J. M. Control presupuestario. (1989). Barcelona: Ediciones Gestión. Capítulos IV, V y VI.