Introducción

En esta unidad se presenta el sustento teórico de los diferentes tipos de riesgo de las inversiones, así como una metodología de agrupación de riesgos asociados con factores externos y denominados riesgos sistemáticos y riesgos asociados con factores internos de la compañía o industria, que se conocen con el nombre de riesgos no sistemáticos.

Se desarrolla el modelo para determinar en cada caso los niveles de riesgo sistemático y no sistemático; finaliza con la teoría de los betas que permite clasificar por su nivel de riesgo todos los títulos y valores que se transan en el mercado: activos con mayor riesgo tendrán un coeficiente beta más alto y activos con menor riesgo tendrán un coeficiente beta más bajo.

En el desarrollo de esta unidad, se determinará la relación teórica entre el rendimiento esperado de las inversiones en títulos y valores y su nivel de riesgo, en razón de que a todo retorno esperado se asocia algún nivel de riesgo, y que dicho nivel está relacionado con el nivel de riesgo asumido por el inversionista. Estos conceptos también pueden ser utilizados para la valoración de activos de capital; es decir, la relación riesgo retorno también puede ser considerada como un modelo de valoración de activos.

Objetivos

Objetivo general

Proporcionar las estructuras y herramientas de análisis asociados a la relación riesgo retorno y su impacto en el desarrollo de un modelo teórico de mercado que permita la valoración de los riesgos sistemáticos y no sistemáticos de los activos de capital.

Objetivos específicos

- Desarrollar los fundamentos teóricos y conceptuales del retorno esperado de las inversiones en títulos y valores y su relación con los niveles de riesgo de las inversiones en activos de capital.

- Describir e identificar los métodos utilizados para determinar el riesgo de las inversiones en activos de capital, que permitan evaluar los diferentes tipos de riesgo asociado a las inversiones.

- Desarrollar y evaluar el modelo del mercado de valores, a partir del comportamiento de los valores históricos del precio de las acciones y el índice de mercado, comprendiendo e interpretando los diferentes parámetros del modelo de regresión lineal riesgo - retorno.

- Analizar y evaluar las características y naturaleza del coeficiente beta, su interpretación y utilización en la valoración del riesgo de las inversiones para la conformación de portafolios óptimos de inversión.

Teorías de riesgo y retorno

El retorno esperado de un activo financiero, titulo o valor, está directamente relacionado con sus niveles de precio. Dado un flujo de caja esperado y su precio podemos determinar el retorno esperado. Por ejemplo, si un título se compra hoy por $100 y se espera que en un año se obtenga un flujo de efectivo de $105, el retorno esperado será entonces del 5%.

El tipo de activo financiero, así como las característica del emisor, determinan el grado de certeza del flujo financiero esperado. Suponiendo que el gobierno americano nunca falla en los instrumentos de deuda que emite, el flujo de efectivo de los bonos de USA es conocido con certeza. Sin embargo, es incierto el poder de compra de este flujo financiero. El comportamiento de las tasas de interés del mercado, el índice de precios al consumidor y otros factores dan origen a diferentes tipos de riesgo, que se especifican en el medio que acompaña esta pantalla.

Cada uno de estos riesgos, representa una prima por riesgo para los inversionistas que los asumen. Es decir que la rentabilidad de las inversiones se puede considerar como la tasa libre de riesgo mas una prima por riesgo asumido.

El riesgo de poder de compra está relacionado con el comportamiento de los precios. Si la inversión en un instrumento financiero ofrece una rentabilidad esperada del 10%, pero la inflación durante el mismo período es del 20%, la rentabilidad ajustada con inflación es la que resulta de la fórmula; es decir, la rentabilidad resultó negativa dada una inflación del 20%. Esta variación de la rentabilidad esperada se conoce como riesgo de poder de compra.

Modelos de mercado de valores

Para realizar el análisis, se procede a seleccionar una acción del mercado y se miden los precios de dicha acción en el mercado. De acuerdo con la información, existen varios niveles de precio:

- Precio mínimo

- Precio máximo

- Precio promedio

- Precio de cierre

Si se toma por ejemplo el precio diario de cierre de la acción seleccionada, la periodicidad diaria no es determinante. Igual puede considerarse la periodicidad semanal, mensual, anual o quinquenal; depende del horizonte de análisis que se prefiera.

Simultáneamente se determinan los niveles de índice del mercado para los mismos niveles de precio de las acciones; es importante mencionar que las observaciones tanto de la acción, como del mercado deben corresponder al mismo día. Con esto se pretende encontrar la relación causal que existe entre el comportamiento de la rentabilidad de las acciones con el comportamiento de la rentabilidad del mercado.

Con los niveles de precio y de índices del mercado, se calcula la rentabilidad diaria de las acciones y del mercado respecto del día anterior. Ver ejemplo.

|

Lectura |

Riesgo sistemático y no sistemático

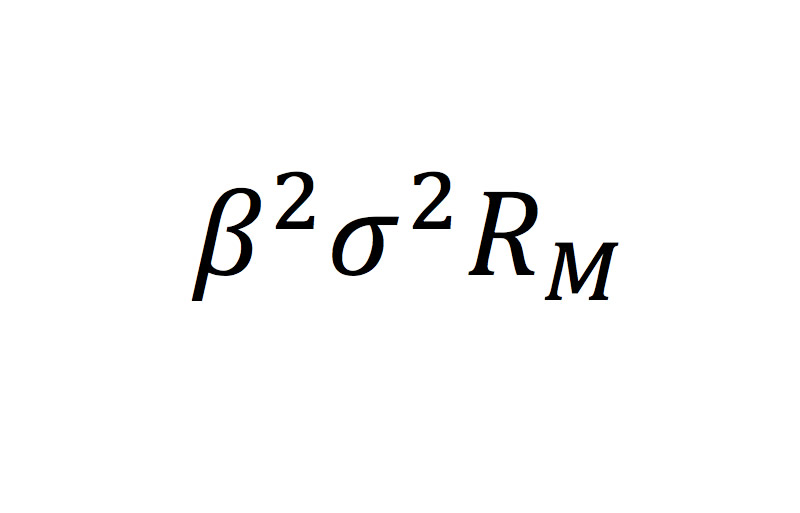

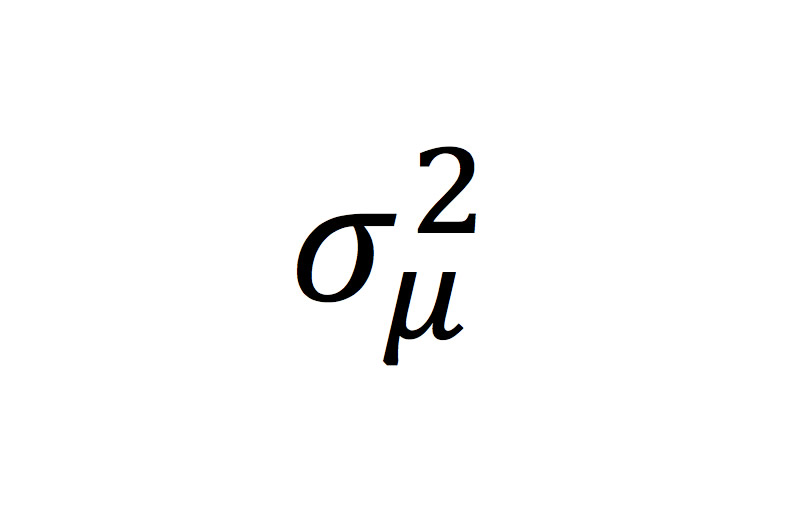

Considerando la recta de regresión del mercado:

Se calcula la varianza a los dos miembros de la ecuación y se tiene:

Aplicando las propiedades de la varianza, se logra la siguiente expresión:

A esta relación se le conoce como la ecuación de riesgo, que mide la variabilidad de la acción en términos de la variabilidad del mercado y la variabilidad del error.

El modelo de mercado para determinar el riesgo sistemático y no sistemático es relativamente fácil de calcular. Puede estar asociado con el horizonte de tiempo requerido por el inversionista y se convierte en una excelente metodología para medir el riesgo de las inversiones en acciones, aunque sus limitaciones se relacionan con la imposibilidad de medir todos y cada uno de los riesgos de la inversión involucrados, y solamente se restringe a medir grupos de factores sistemáticos y no sistemáticos. Este modelo puede ser aplicado a todas y cada una de las acciones del mercado y puede asociarsele con el comportamiento de las acciones para períodos tan cortos como una semana o tan largos como se requiera.

El riesgo sistemático es definido como aquella parte del riesgo total de variabilidad correlacionada con la variabilidad total del mercado de acciones, que está originado por factores sistemáticos de mercado, factores externos no controlables por la empresa, y donde la única alternativa que tiene el inversionista es asumirlo.

El riesgo no sistemático es la porción del riesgo total que es único y característico de la compañía o de una industria en particular, por encima y más allá del efecto del mercado de acciones en general. Tales factores de riesgo no sistemático, como capacidad gerencial, preferencias del consumidor, riego operativo y riesgo financiero, pueden causar variaciones no sistemáticas del retorno de la acción, de tal forma que estos factores afectan a una acción en particular y pueden ser evaluados separadamente para cada una de las acciones del mercado. Estos factores no sistemáticos, internos a la empresa, en primer lugar pueden ser ajustados mediante decisiones gerenciales acertadas y en segundo lugar se pueden reducir mediante la diversificación del riesgo, conformando portafolios de inversión de activos mediante la inclusión de acciones con comportamientos opuestos, proceso que se verá más adelante.

Análisis del coeficiente beta

El coeficiente beta es un indicador de volatilidad sistemática de las acciones; es decir, es un indicador del riesgo sistemático de la acción. Por definición, la varianza del error aleatorio es la medida del riesgo no sistemático de la acción. El coeficiente beta, se convierte entonces en el indicador por excelencia del nivel de riesgo de una acción, facilita su comparación con las demás acciones y establece el ranking del mercado, como se puede ver en la tabla siguiente:

Coeficiente beta de un grupo seleccionado de acciones:

|

ACCION |

BETA |

|

GCA CORP |

1,85 |

|

CESSNA AIRCRAFT |

1,20 |

|

AMERICAN EXPRESS |

1,10 |

|

McDONALS CORP |

1,05 |

|

GILLETTE |

0,80 |

|

BANK OF NEW YORK |

0,75 |

|

ATLANTIC CITY ELECTRIC |

0,55 |

Fuente: The Value Line Survey

Como puede observarse en la tabla anterior, la acción de GCA CORP es la de más alto riesgo, mientras que la acción Atlantic City Electric, es la de mas bajo riesgo. Ver ejemplo.

En resumen un alto beta se asocia con un alto riesgo sistemático y en general con un alto riesgo de la acción. Las acciones con un coeficiente beta más bajo que el mercado se les conoce como acciones defensivas.

Resumen

La teoría de las inversiones se ocupa del análisis de las condiciones óptimas de las inversiones con un razonable nivel de riesgo, propio de las características intrínsecas de cada inversionista.

Una manera de evaluar el riesgo de las inversiones, es mediante la desviación estándar de los rendimientos, estimando la desviación de los valores esperados de las inversiones.

El riesgo sistemático, también llamado riesgo de mercado es aquel que afecta a todos los valores del mercado; el coeficiente beta, de cualquier valor representa el riesgo sistemático relativo a dicho activo y es medido estadísticamente usando datos históricos sobre el comportamiento de los precios de los títulos y valores, por la pendiente de la regresión entre los rendimientos de las acciones y los rendimientos del mercado.

Bibliografía ()

- Fisher, D., y Jordan, R. (1983). Security Analysis and Portfolio Management. USA: Prentice-Hall.

- Dumrauf, G. (2010). Finanzas Corporativas: Un enfoque Latinoamericano. Alfaomega Colombia S.A.

- Merton, R., y Bodie, Z. (1999). Finanzas. México: Prentice Hall.

- Besley, S., y Brigham, E. (2001). Fundamentos de administración Financiera. México: MacGraw Hill.

- Merton, M. (2000). Los Mercados de Derivados. New York, USA.

- Weston, F., y Copeland, T. (1995). Finanzas en administración. España: McGraw-Hill.

- Heyman, T. (1988). Inversión contra Inflación. México: Milenio IMEF-ITAM.

- Díaz, A. (1994). Invierta en la Bolsa. México: Grupo Editorial Iberoamericana.

- Amat, O., y Puig, X. (1997). Análisis Técnico Bursátil. España: Gestión 2000.

- Caro, E. e. (1995). El Mercado de Valores en México. Estructura y Funcionamiento. México: Planeta Ariel.

- Heyman, T. (1998). Inversión en la Globalización. México: Milenio-BMV-IMEF-ITAM.

- Heyman, T. (1981). Inversión en México. México: Milenio IMEF-ITAM.

- Ross, S., Westerfield, R., y Jaffe, J. (1997). Finanzas Corporativas. España: MacGraw Hill.