Introducción

En esta unidad se trabajarán las herramientas necesarias para resolver situaciones financieras en las cuales aparezcan series de pagos –anualidades- que sean uniformes.

Objetivos

Objetivo general

Resolver e interpretar problemas que involucran anualidades o series uniformes.

Objetivos específicos

- Reconocer lo que es una anualidad y clasificarla.

- Resolver problemas de valor futuro, valor presente, cálculo del valor de la cuota periódica y tiempo a partir de valor futuro o valor presente para una anualidad vencida.

- Resolver problemas de valor futuro, valor presente, cálculo del valor de la cuota periódica y tiempo a partir de valor futuro o valor presente para una anualidad anticipada.

- Resolver problemas de valor presente, cálculo del valor de la cuota periódica y tiempo a partir de valor presente para una anualidad diferida.

- Resolver problemas de valor presente, cálculo del valor de la cuota periódica y la tasa de interés para una anualidad perpetua.

Definición y clasificación

No siempre las operaciones financieras se realizan con pago único. Así, por ejemplo, cuando se adquiere un bien o servicio que se paga en cuotas, bien sea mensuales, trimestrales, semestrales, etc., se está trabajando con una serie de pagos que pueden ser iguales (uniformes) o desiguales, llamados también anualidades o cuotas periódicas, según corresponda.

Consulte cómo se pueden representar gráficamente los pagos periódicos uniformes.

La simbología generalmente utilizada en este tipo de operaciones es:

- VA= Valor presente

- VF= Valor futuro

- A = cuota períodica

- n = tiempo

- i= tasa de interés efectiva

- j= tasa de interés nominal

- m = Periodos de capitalización

Anualidades vencidas

La anualidad vencida se caracteriza por que los pagos (cuotas) se hacen al final de cada periodo.

Consulte cómo se representa gráficamente la anualidad vencida.

Para profundizar en este tema consulte los siguientes apartados donde podrá conocer cómo calcular:

- El valor futuro

- La cuota periódica

- El tiempo

Anualidades anticipadas

Cuando las cuotas periódicas se depositan al inicio del periodo (año, mes, trimestre etc.), se dice que la operación es anticipada.

Consulte la representación gráfica de una anualidad anticipada.

La simbología utilizada en este tipo de pagos periódicos es exactamente igual al de los vencidos. Para efectos de facilitar su recordación, se incluyen a continuación:

- VA= Valor presente

- VF= Valor futuro

- A = cuota periódica

- n = tiempo

- i= tasa de interés efectiva

- j= tasa de interés nominal

- m = Períodos de capitalización

Para profundizar en este tema, consulte los siguientes apartados para saber cómo calcular:

- El valor futuro

- La cuota periódica

- El tiempo

- Valor presente serie de pagos anticipados

- Cálculo de la cuota periódica

- Cálculo del tiempo

Anualidades diferidas

Una serie de pagos diferidos se caracteriza porque existe un periodo de tiempo en el cual no hay pago, ni de intereses ni de cuota periódica. A dicho periodo de tiempo se le denomina tiempo muerto o de gracia

Consulte la representación gráfica de una anualidad diferida.

En este tipo de anualidad, se trabaja normalmente con el pago A al final del periodo, es decir, como una anualidad vencida. Por tanto, si se desea encontrar el valor futuro, sólo se requiere aplicar la fórmula adecuada del valor futuro de serie de pagos vencidos.

Por el contrario, el cálculo del valor presente requiere la utilización de unas fórmulas particulares, según la tasa de interés.

Para finalizar consulte cómo realizar el cálculo de la cuota periódica.

Anualidades perpetuas

Las anualidades perpetuas son aquellas que se sabe dónde comienzan, pero no dónde terminan.

Consulte cómo se representan gráficamente las anualidades perpetuas.

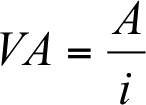

En este tipo de anualidad no puede hallarse el valor futuro, precisamente porque no se sabe cuándo terminará, lo que sí puede hallarse es el valor presente que es igual a:

Dónde:

- A= valor de la anualidad

- i= tasa de interés

Para profundizar en este tema, consulte un ejemplo de anualidades perpetuas.

Resumen

Las operaciones financieras a interés compuesto pueden desarrollarse de las siguientes formas:

Bibliografía ()

- Aliaga, C. y Aliaga C,C. Matemáticas Financieras, un enfoque práctico. Editorial PRENTICE

- Arboleda, B. (1982). Ingeniería Económica, métodos para el análisis de alternativas de inversión. 2ª edición. Capítulo 3, Asidua. Medellín.

- Baca, Guillermo. (2005). Ingeniería Económica. Editorial Planeta, octava edición, Capítulo 4. Bogotá.

- Blank L. y Tarquin A. (1991). Ingeniería Económica. McGraw-Hill. 3ª edición. Capítulo 3. Bogotá.

- DeGarmo,P. (1998). Ingeniería Económica. 10ª edición. Capítulo 6. Prentice Hall Hispanoamericana, S.A. México

- Díaz, A. Y Aguilera, V. Matemáticas financieras. Editorial Mc Graw Hill, Tercera edición.

- García, A. Matemáticas Financieras con ecuaciones de diferencia finita. Editorial Pearson.

- Gómez, A. Matemáticas Financieras. Editorial Universidad del Quindío.

- Portus, L. (2003). Matemáticas financieras, Ed. Mac Graw Hill.