Costo de producción

Los costos a largo plazo etapa I: La recta de isocostos

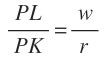

Esta recta de isocoste es la ilustración gráfica de las diferentes combinaciones de los factores de producción (capital K y trabajo L) que puede utilizar el productor dados sus precios de estos (PL y PK) para el desarrollo del proceso productivo asumiendo un mismo coste, de modo que se satisface la ecuación de producción así:

CT=(PL*L)+(PK*K)

(Para ampliar la imagen haga clic sobre ella)

En cada uno de los puntos que conforman la recta isocoste reflejan un mismo nivel de coste incurrido (CT). La remuneración relativa de los factores productivos (RRFP) muestra cuál es la relación de intercambio de los factores productivos dados sus precios de mercado de trabajo y el capital (w, r).

Gráficamente se corresponde con la pendiente de la recta isocoste mediante el siguiente planteamiento:

Los costes de producción etapa II: equilibrio del productor

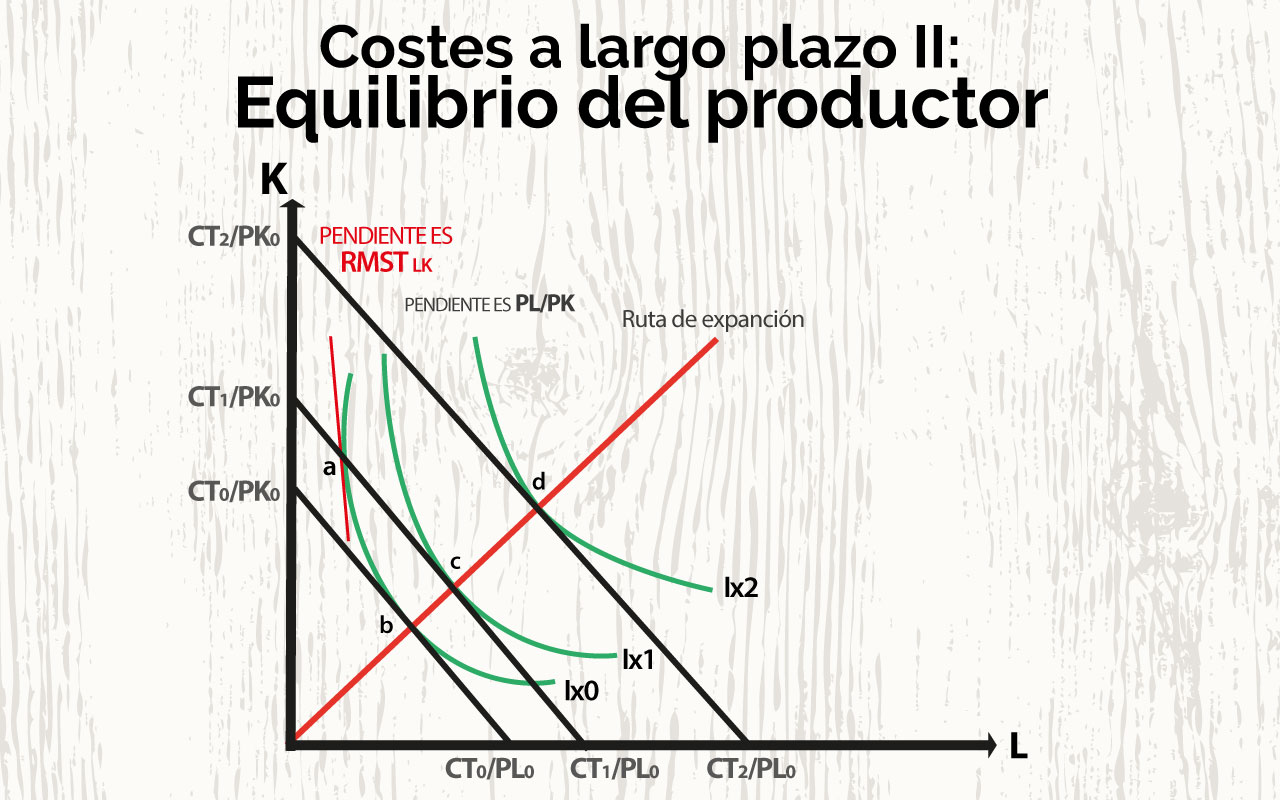

El equilibrio de productor en el largo plazo se logra en el punto en dónde la recta isocoste es tangente a la curva isocuantas, es decir, las pendientes de ambas coinciden (por ejemplo en el punto b). Entonces, no será posible encontrar una contratación en la misma isocuanta de menor coste (Ejemplo el punto a que se encuentra en la misma isocuanta pero supone un coste mayor) u otra contratación en la misma recta isocoste pero de mayor producción.

(Para ampliar la imagen haga clic sobre ella)

Por lo que es condición necesaria que la isocuanta y la isocoste sean tangentes (condición de primer orden). Encontrada la linealidad del isocoste y la convexidad de la isocuanta; ello, asegura la condición de segundo orden. Si la función de producción se encuentra definida en todos sus puntos, entonces todos los equilibrios del productor se encuentran en un mismo radio vector o técnico.

Los puntos de equilibrios del empresario recibe el nombre de ruta de expansión (siendo el conjunto de puntos de tangencia entre las rectas isocostes y las curvas isocuantas a medida que nos separamos del punto de origen.)

En la definición general de contratación de factores de producción capital K y trabajo L es eficiente económicamente que para cualquier volumen de producción al minimizar su coste total o, bien, para cualquier coste incurrido cuando maximiza su producción.

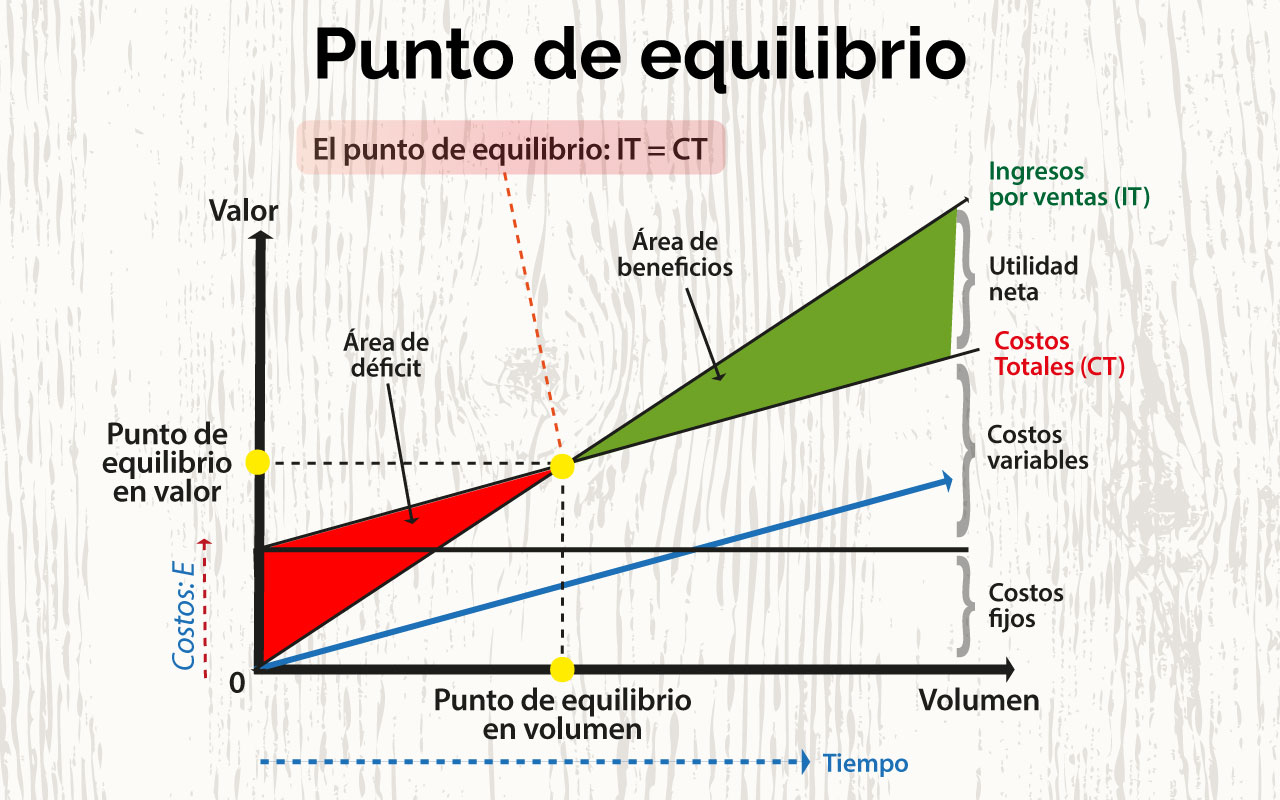

El punto de equilibrio indica una situación en la cual la compañía no tiene ganancias ni pérdidas, y se efectúa para determinar los niveles más bajos de producción o las ventas en los cuales puede funcionar un proyecto sin poner o en peligro la viabilidad financiera. En este punto se utiliza para elegir un nivel de operaciones, en el cual la producción no deja ganancia ni pérdida.

Mientras más bajo sea el punto de equilibrio es mayor la probabilidad que en el proyecto obtenga ganancias y el riesgo es menor de que incurra en pérdidas.

Para hacer su cálculo es preciso descomponer los costos en fijos y variables, los costos fijos sabemos que permanecen constantes en el proceso productivo, independiente del volumen de producción, mientras los costos variables recogen una relación directa con el volumen de producción.

Es recomendable trabajar con datos por periodos al momento de calcular el punto de equilibrio.

Gráficamente, el punto de equilibrio se puede establecer de la siguiente forma, como se muestra en la siguiente página:

(Para ampliar la imagen haga clic sobre ella)

Es la situación, en la cual una empresa produce y vende un volumen exactamente necesario, que sólo le permite cubrir la totalidad de sus costos y gastos, de tal manera que no tenga utilidades ni perdidas, como se muestra en la gráfica. Pero si la empresa logra producir y vender un volumen superior al de su punto de equilibrio, obtendrá utilidades que está representado por la parte verde en el gráfico. Pero si no logra alcanzar el nivel de producción conveniente para el punto de equilibrio tendrá pérdidas representado por la parte roja en el gráfico. En el punto de equilibrio de un negocio las ventas son iguales a los costos y los gastos, al ampliar el nivel de ventas se obtiene utilidad, y al bajar se produce pérdida.

Recordando cómo se deben clasifican los costos: se tiene que son:

- Costos fijos: son los que causan en forma invariable con cualquier nivel de ventas

- Costos variables: que son los que se realizan proporcionalmente con el nivel de ventas de una empresa.

Ejemplo

Veamos un ejemplo con los siguientes datos:

Costos fijos = $ 22.460

Precio de venta unitario = $12.682

Costo de venta unitario = $12.400

Sustituyendo valores en la fórmula tenemos lo siguiente:

PE= (22.460)/(12.682 – 12.400)

PE = 79.645 UNIDADES COMO PUNTO DE EQUILIBRIO PARA ESA ENPRESA

Por lo cual para alcanzar el punto de equilibrio, la empresa debe producir y/o vender un total de 80 unidades.

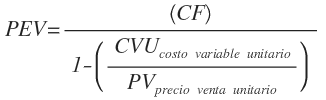

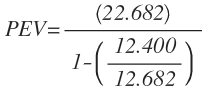

Para encontrar ahora los ingresos para estar en equilibrio, para lo que se emplea la siguiente fórmula:

Reemplazando se tendrá:

PEV=$1.010.058 es la respuesta

En consecuencia, la empresa necesita obtener ingresos de $ 1.010.058 Pesos por concepto de ventas, para que la empresa este en el punto de equilibrio.

Comprobando los resultados, se realiza la siguiente con la operación:

INGRESOS TOTALES=COSTOS TOTALES

Es decir

IT=CT

Reemplazando entonces será:

IT = PRECIO * CANTIDADES

CT = COSTO FIJO * (COSTO VARIBLE * CANTIDAD)

Reemplazando por los valores:

12.682 * 79,645 = 22.460 + (12.400 * 79,645)

Resultado:

$1.010.058 = $1.010.058 sumas iguales