Clasificación de los costos de producción de acuerdo con su comportamiento en el corto plazo

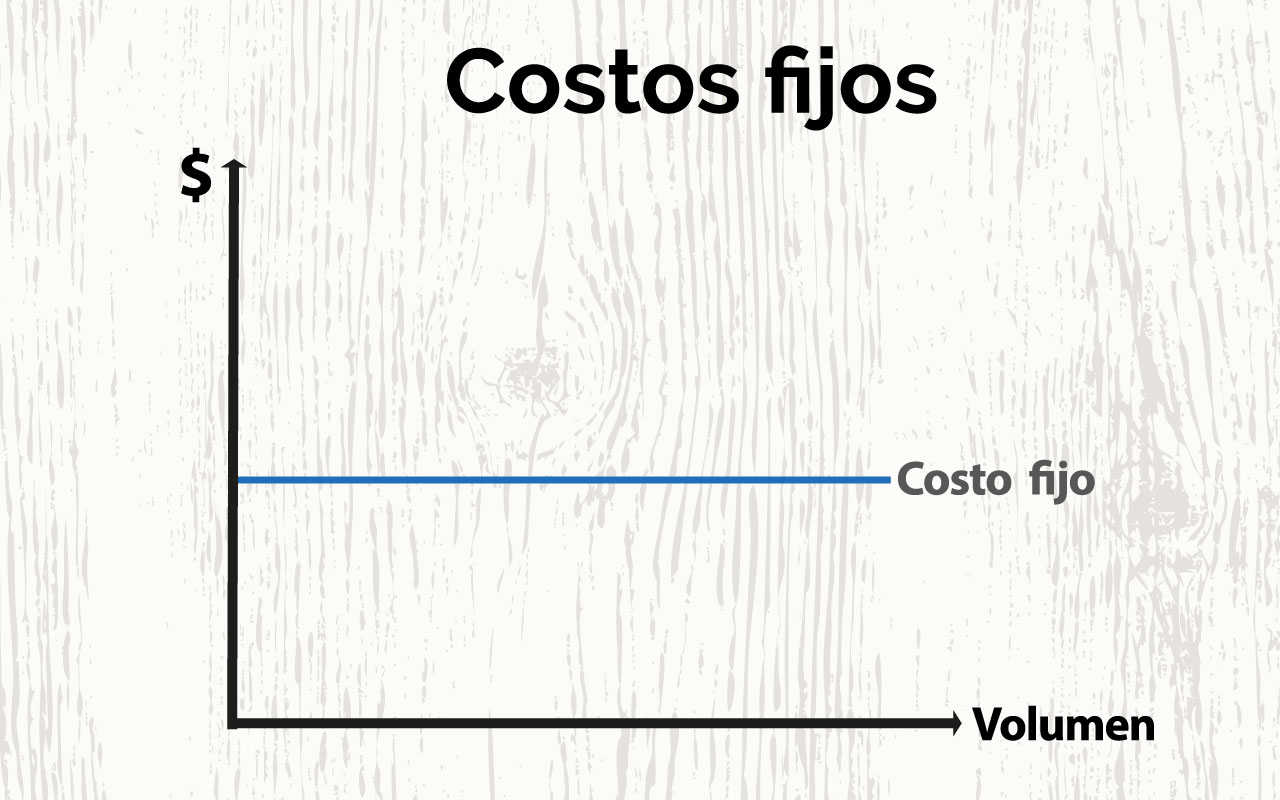

Costos fijos (CF)

Son todos aquellos costos que permanecen constantes durante el período de tiempo determinado en el proceso de la producción, sin importar su volumen. Los costos fijos son como un monto global, pero unitariamente se consideran variables. Por ejemplo el costo del arriendo de una bodega durante el año es de $150.000.000,oo por lo tanto se tiene un costo fijo mensual de $12.500.000,oo en el mes de ENERO, y se fabricaron 100.000 unidades y en el mes de FEBRERO se fabricaron 125.000 unidades; por lo tanto el costo fijo de alquiler por unidad para ENERO es de $125, mientras que el de FEBRERO es de $100 (Villa, s.f.)

Es el caso del ejemplo los pagos como el arrendamiento, puesto que este, así no se venda nada, hay que pagarlo. Sucede también con casi todos los pagos como los laborales, de servicios públicos o de seguros, entre otros (Franquet, 2014).

Un costo fijo, es una erogación en que la empresa debe incurrir obligatoriamente, aun cuando la empresa opere a media marcha, o no lo haga, razón por la que son tan importantes en la estructura financiera de cualquier empresa. (Franquet, 2014).

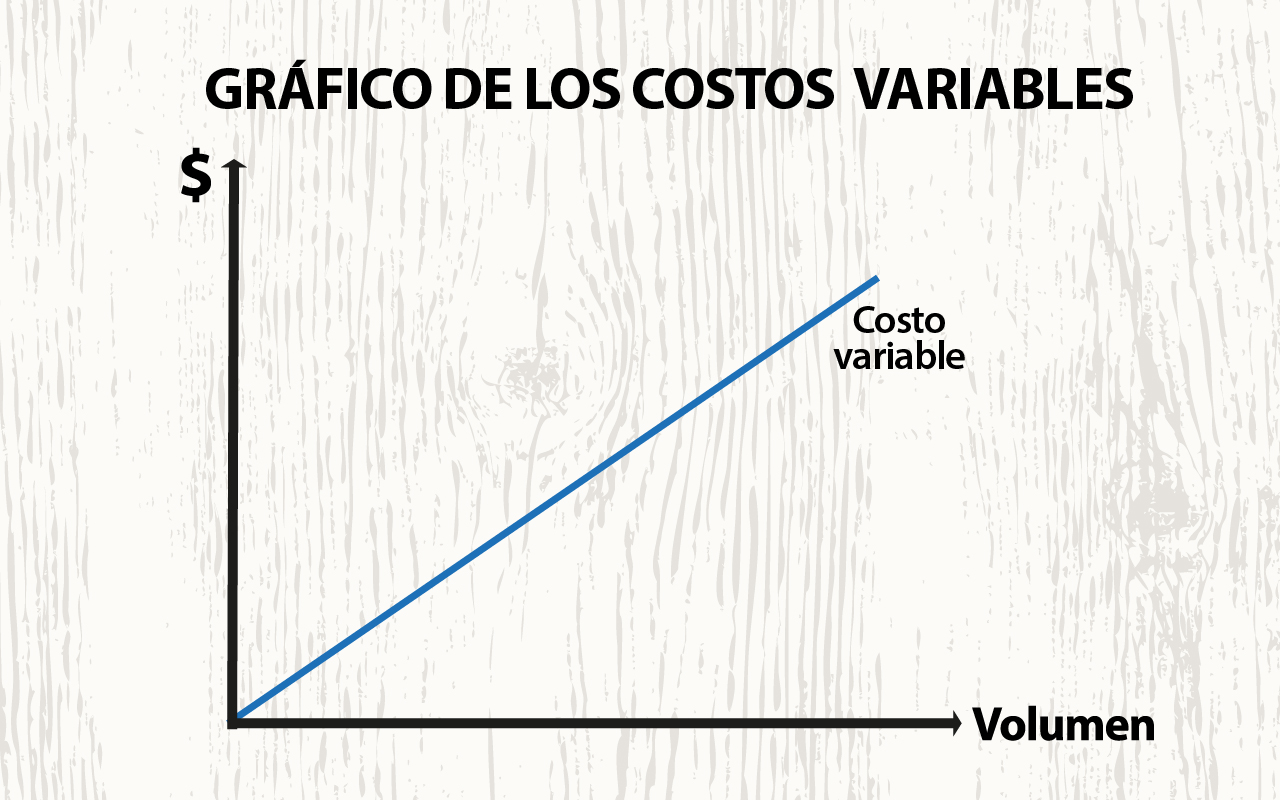

Costos variables (CV)

Corresponden a todos aquellos que se modifican de acuerdo con el volumen de producción, es decir, si no se produce no hay costos variables y si se producen muchas unidades el costo variable es alto. Únicamente el costo variable se considera Fijo, y en forma total se considera variable.

Consideremos el siguiente ejemplo: el costo de material directo por unidad es de $10.500. Para el mes de ENERO se produjeron 50.000 unidades y en el mes de FEBRERO se produjeron 42.000 unidades, por lo tanto, el costo variable total de ENERO es de $525.000.000,oo y el de FEBRERO es de $441.000.000,oo mientras que unitariamente el costo se mantiene en $10.500 por unidad.

Como vemos son todos aquellos que tienden a fluctuar en proporción al volumen total de la producción o de la venta de bienes o la prestación de un servicio, se incurren debido a la actividad de la empresa (González, 2013).

También se puede afirmar que son aquellos cuya dimensión fluctúa en razón directa o casi directamente proporcional a las modificaciones registradas en los volúmenes de producción o de ventas, como ejemplo: la materia prima directa, la mano de obra directa cuando se paga destajo (González, 2013).

Veamos en el siguiente cuadro cómo de clasifican los costos variables de los costos fijos.

| NÚMERO | DETALLE | COSTO FIJO | COSTO VARIABLE |

| 1 | MANO DE OBRA DIRECTA | Ṩ Ṩ Ṩ | |

| 2 | MATERIA PRIMA | Ṩ Ṩ Ṩ | |

| 3 | MATERIALES E INSUMOS DIRECTOS | Ṩ Ṩ Ṩ | |

| 4 | MATERIALES INDIRECTOS | Ṩ Ṩ Ṩ | |

| 5 | DEPRECIACION | Ṩ Ṩ Ṩ | Ṩ Ṩ Ṩ |

| 6 | MANO DE OBRA INDIRECTA | Ṩ Ṩ Ṩ | |

| 7 | GASTOS INDIRECTOS DE FABRICACION | Ṩ Ṩ Ṩ | |

| 8 | GASTOS DE ADMINISTRACION | Ṩ Ṩ Ṩ | |

| 9 | IMPUESTOS Y PATENTES | Ṩ Ṩ Ṩ | |

| 10 | AMORTIZACION INVERSION DIRECTA | Ṩ Ṩ Ṩ | |

| 11 | GASTOS FINANCIEROS | Ṩ Ṩ Ṩ | |

| 12 | GASTOS DE COMERCIALIZACION | Ṩ Ṩ Ṩ | Ṩ Ṩ Ṩ |

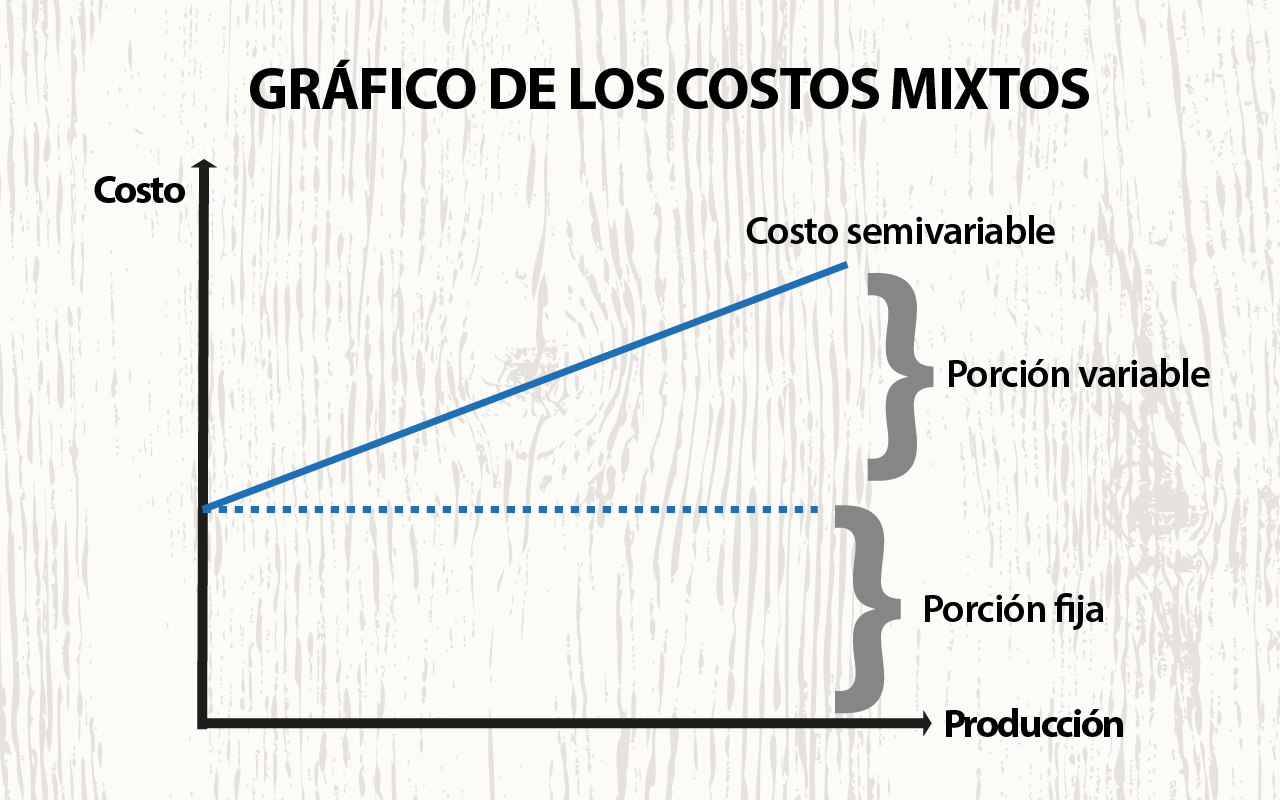

Costo semi-variable

A estos corresponden aquellos costos que se componen de una parte fija y una parte variable es decir que se modifica de acuerdo con el volumen de producción. Hay dos tipos de costos semivariables:

- Los mixtos: Son aquellos costos que tienen un elemento fijo primordial y a partir de él comienzan a incrementar. Los costos mixtos son los que tienen un comportamiento fijo dentro de una actividad, pero perciben cambios significativos de manera directa ante los cambios en el nivel que la productividad se modifique. Estos tienen la propiedad de ser fijos o variables.

El fragmento fijo de los costos escalonados cambia abruptamente a diferentes niveles de actividad puesto que estos costos se adquieren en partes indivisibles.

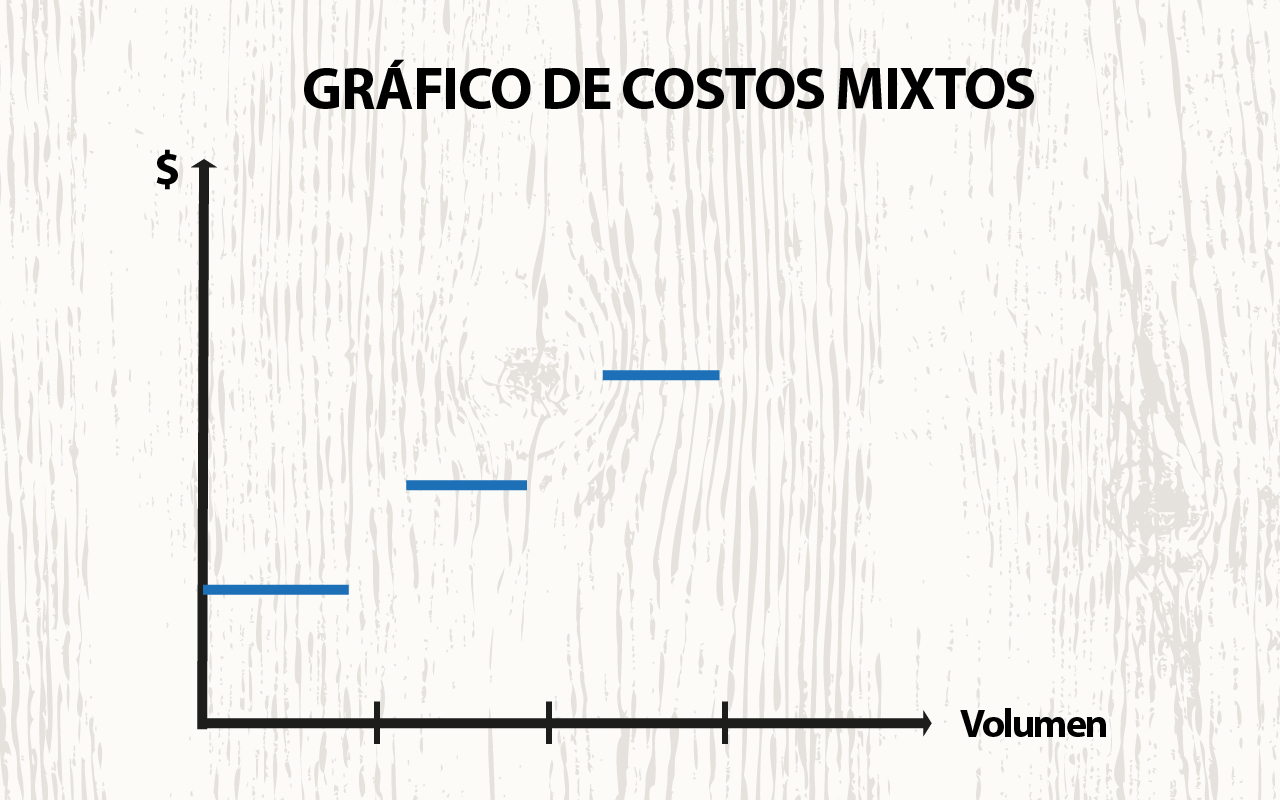

- Escalonados: Estos son aquellos costos que permanecen constantes hasta cierto punto, luego crecen hasta un nivel determinado y así sucesivamente. La separación de costos en fijos y variables es una de las más utilizadas en la contabilidad de costos y en la contabilidad administrativa para la toma de decisiones.

Los costos se consideraban originalmente fijos, que funciona bien para los negocios muy pequeños. En empresas grandes, algunos costos no serán alterados, incluso durante períodos de actividad, mientras otros se incrementaban y/o disminuían según el volumen de trabajo. Una forma más adecuada para categorizar estos costos es distinguir entre fijos y variables.

Ejemplo del costo escalonado es el salario de un inspector. Si se requiere un inspector por cada 10 empleados entonces serían necesarios dos supervisores si, por ejemplo, si se aumentan a 15 empleados. Si se contrata otro trabajador (que incrementa el número de empleados a 16), todavía se requerirían sólo dos supervisores. Pero, si se aumenta la cantidad de trabajadores a 21, se necesitarían tres inspectores y así sucesivamente.