Efecto macroeconómico del ahorro y la inversión

El ahorro y el déficit fiscal constituyen dos de los indicadores más ampliamente utilizados por los economistas para evaluar el desempeño financiero del sector público y su efecto sobre la actividad económica en general. Para analizar estos indicadores, en primera instancia, se abordarán los aspectos relativos a su forma de cálculo, como algunos ajustes que se considera conveniente hacer a la información básica para que ella sea un mejor reflejo de la problemática subyacente. Luego, se presentará la evolución de aquellas variables en el caso colombiano entre 1970 y 1990.

Aspectos contables y consideraciones generales

Para comenzar, considere los flujos del sector público en una forma simplificada. El primer indicador a tener en cuenta es el ahorro público (A), que se calcula, al igual que para cualquier otro agente económico, como la diferencia entre sus ingresos corrientes (T) y sus gastos corrientes (G), tal como aparece en la siguiente identidad:

Ag=T-G

En el caso del Gobierno nacional y de las administraciones públicas, los ingresos corrientes corresponden básicamente a impuestos y a otros ingresos no tributarios (tasas y rentas contractuales). En el caso de las empresas públicas no financieras (empresas industriales y comerciales, y empresas de servicios públicos) provienen, en su mayor parte, de la venta de bienes y servicios. Por su parte, los gastos corrientes incluyen:

- Los gastos de funcionamiento, tales como el pago de personal y el consumo de bienes y servicios.

- Las trasferencias netas al sector privado.

- El pago de intereses sobre la deuda pública con el sector privado nacional y con el exterior.

El ahorro muestra la capacidad del sector público de generar recursos propios para financiar sus inversiones (Ig). La diferencia entre ambas será el superávit o déficit del sector público no financiero:

Superávit o déficit = Ag-Ig

De esta otra forma, el resultado de las operaciones públicas globalmente consideradas arrojará un sobrante o un faltante de fondos que se traducirá en una oferta neta o en una demanda neta de recursos de financiamiento, según si el balance sea superavitario o deficitario. Por ejemplo, si el resultado es deficitario, el sector público deberá recurrir a las siguientes fuentes de financiamiento:

- Incrementar su deuda con el sector financiero doméstico.

- Incrementar su deuda con el sistema financiero internacional.

- Disminuir eventuales depósitos previamente colocados en el banco central o solicitar cupos de crédito (emisión) de este organismo, lo cual tiene un efecto monetario expansionista.

En este caso, entonces, el sector público impondrá una serie de presiones sobre el sector financiero con miras a lograr que se lleve a cabo el traslado de una parte del ahorro del resto de los agentes económicos hacia el Estado para financiar sus gastos, particularmente los de inversión. En cambio, si el resultado es superavitario, el sector público aumentará sus depósitos en el sistema financiero doméstico o en el banco central y efectuará amortizaciones de deudas contraídas en periodos pasados, superiores a los nuevos desembolsos de créditos recibidos.

De otra parte, no es posible decir a priori que el déficit fiscal sea bueno o malo en sí. En situaciones de baja utilización de la capacidad instalada (desempleo keynesiano), el déficit fiscal puede contribuir a reactivar la economía. Este puede ser utilizado también para compensar presiones recesivas provenientes de un deterioro del sector externo o de una caída de la inversión privada. Asimismo puede ser el resultado de una ampliación de la inversión pública con propósitos de ajuste estructural en el largo plazo, como el caso de las inversiones acometidas por países como Colombia y Brasil en el sector de hidrocarburos, que si bien agudizan los desequilibrios macroeconómicos en el corto plazo, han contribuido al ajuste en las cuentas externas en el largo plazo. En cambio, en una situación cercana al pleno uso de la capacidad instalada o de restricción de divisas, el déficit podría generar efectos indeseables sobre la inflación y las cuentas externas, o bien ejercer presiones insostenibles sobre el sistema financiero.

También es necesario señalar que aunque en los modelos simplificados el déficit fiscal puede presentarse como el resultado de una decisión voluntaria de las autoridades, este puede provenir también de cambios no inducidos, o no discrecionales en ciertas variables macroeconómicas que afectan los ingresos o gastos estatales. Así, una caída en el nivel de actividad económica se traducirá en una contracción de los recaudos tributarios, independientemente de la voluntad del Gobierno, incluso aunque la estructura legal impositiva no sufra modificaciones. Si las autoridades responden con una disminución de los gastos, a fin de mantener un nivel similar de déficit fiscal (expresado como proporción del PIB), agravarían la recesión. De allí́ ha surgido el concepto del déficit de pleno empleo

, concepto que pretende ajustar el estimativo del déficit observado para mostrar, en su lugar, cual sería el nivel del déficit —dada la misma estructura tributaria—, si no hubiese subutilización de los recursos productivos domésticos. En la misma forma, tanto una devaluación real de la moneda doméstica —que hace más oneroso el pago en pesos de los intereses a los acreedores extranjeros— como un alza en las tasas de interés internas o externas, presionarán un aumento del déficit fiscal, independientemente de la voluntad de las autoridades.

Sin embargo, ni el déficit o superávit ni los flujos nominales de financiamiento constituyen un reflejo adecuado de las variaciones reales en la deuda del sector público con el resto de agentes económicos. La razón es que el valor real del endeudamiento público neto se encuentra afectado por las pérdidas y ganancias de capital, que resultan de los cambios en la valoración de los títulos de deuda pública como consecuencia de la inflación y la devaluación de la moneda. Así, la emisión monetaria en favor del Gobierno puede generar o reproducir un proceso inflacionario que involucra una pérdida de capital para los tenedores de dinero que es apropiada por el gobierno (impuesto-inflación). Pero, además, el alza en los precios trae consigo una desvalorización real de los bonos de deuda pública en poder de otros agentes, que constituye, en cierta forma, una amortización de los mismos y una ganancia de capital para el Gobierno. Por el contrario, una devaluación real aumenta el valor en pesos de la deuda pública con el exterior y genera una pérdida de capital para el Gobierno. Todo ello debe tenerse en mente al evaluar las implicaciones macroeconómicas de los cambios en el valor de la deuda pública y su relación con el balance fiscal.

Finalmente, en el caso latinoamericano, se presentan diversas condiciones en el funcionamiento del mercado de capitales que le restan posibilidades al manejo de la política fiscal para jugar un papel verdaderamente activo como elemento contra cíclico. En particular, el desarrollo insuficiente del mercado doméstico de capitales impone una limitante en las posibles fuentes de financiamiento del déficit fiscal que restringe el tamaño posible de este. He aquí una de las causas de la estrecha relación entre el déficit fiscal y la política monetaria que se observa en el caso latinoamericano, ya que las autoridades, dada la estrechez del mercado de capitales, prefieren recurrir, en ocasiones en forma masiva, a la banca central en busca de recursos de financiamiento, absorbiendo para sí una proporción importante del margen de emisión disponible, perpetuando y validando los elevados crecimientos de los medios de pago y de inflación que son típicos en la región.

Por el lado del financiamiento externo, no solo se presentan recurrentes restricciones en las posibilidades de acceso al mismo, sino que, además, aquellas son más comunes en momentos de deterioro de la cuenta corriente de la balanza de pagos. De esta forma se termina imponiendo otra nueva restricción al tamaño posible del déficit fiscal justamente cuando más se requiere que este entre a jugar un papel activo para compensar las presiones recesivas provenientes del deterioro del sector externo.

Ahorro, inversión y deuda pública en Colombia

El ahorro en Colombia está enmarcado por las tasas de interés y por el constante uso que hace el sector público de él para financiar sus inversiones. Esto genera, por supuesto, déficit en los ingresos de Gobierno.

El ahorro del sector público

Un primer elemento que conviene destacar es que la tasa de ahorro del sector público colombiano mostraba niveles normales en comparación con la de otros países con un grado similar de desarrollo, pero que su evolución fue bastante inestable entre las décadas de los setenta y los noventa.

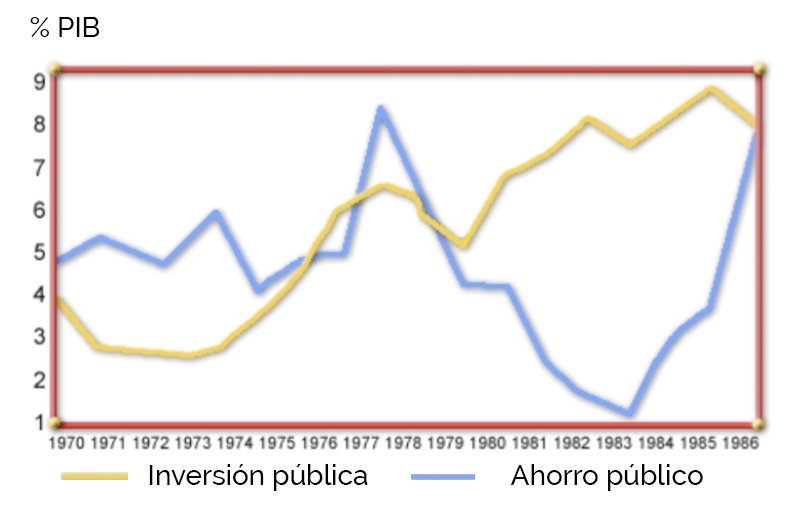

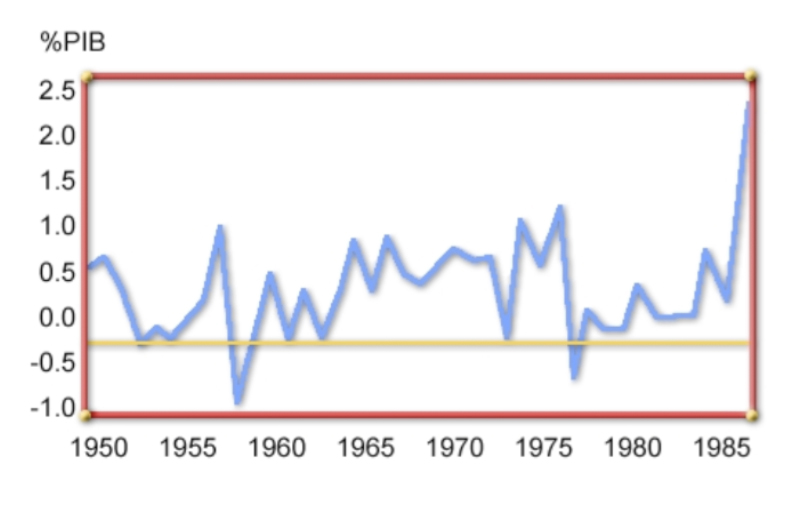

Ahorro e inversión del sector público (% del PIB)

Como se ve en la figura, las fluctuaciones del ahorro público estuvieron en estrecha relación tanto con el manejo tributario y de los precios de los servicios públicos como con el comportamiento del sector externo. La marcada influencia de este ultimo se explica, de una parte, por su efecto directo sobre los gravámenes al comercio exterior y sobre el ritmo de la actividad domestica y, de otra parte, porque en múltiples ocasiones, las cuentas del sector público han jugado un papel compensatorio de los desequilibrios externos.

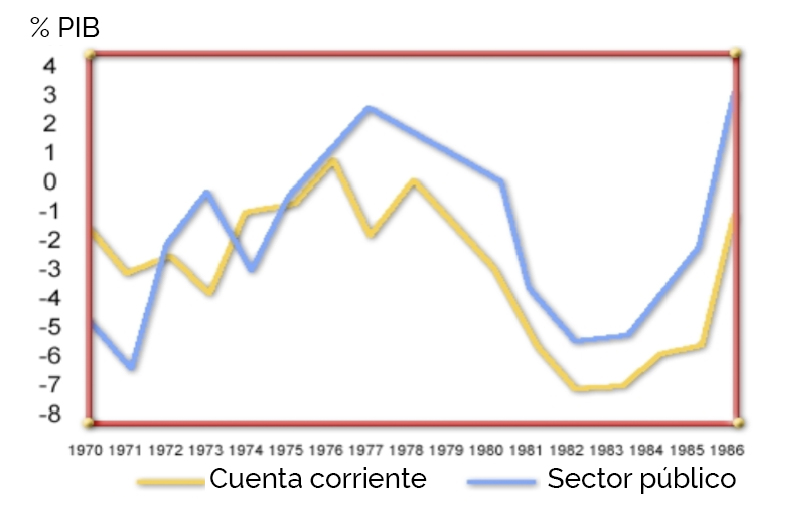

Déficit o superávit del sector público y cuenta corriente de la balanza de pagos

El grafico anterior permite identificar cuatro periodos bien diferenciados después de 1970. En el primero, que va de 1970 a 1974, el déficit externo se vio parcialmente compensado por un déficit de la administración pública. Durante el segundo, de 1975 a 1979, la generación de un ahorro neto apreciable por parte del sector público constituyó un elemento clave de la política de estabilización durante la bonanza cafetera.

Luego, entre 1980 y 1984, la caída del sector externo corrió pareja con un acrecentamiento del déficit fiscal que, aunque parcialmente causado por aquella, fue también el resultado de una política fiscal compensatoria.

Finalmente, a partir de 1985 se inició una nueva etapa de recuperación del sector externo en función de un plan de ajuste. Esta recuperación se consolidó con la fugaz bonanza cafetera de 1986 y fue acompañada por un mayor esfuerzo en la generación de ahorro por parte del sector público. Este último se ha logrado gracias a las diversas reformas tributarias, en particular las enfocadas en materia de renta y ventas, que han ampliado la base impositiva, han cerrado diversos canales de evasión y elusión, y han fortalecido los fiscos departamentales y municipales con el objeto de aligerar la presión que ejercen sobre las finanzas del Gobierno nacional.

Asimismo, la racionalización de la estructura arancelaria, el alza en las tarifas de los servicios públicos, la culminación de los grandes proyectos energéticos y mineros, y el aumento en el valor de las exportaciones de petróleo y carbón, han contribuido al logro de este reciente resultado.

Diversos estudios sobre la materia muestran que la propensión al ahorro (medida en proporción a los ingresos corrientes) de los diversos estamentos que componen el sector público, excepto las administraciones públicas departamentales, muestran las más altas tasas de todos los sectores institucionales de la economía.

En términos absolutos, el Gobierno nacional aparece como el más importante generador de ahorro de todo el sector publico aunque, al mismo tiempo, es el que presenta un comportamiento más inestable. Dicho ahorro se transfiere en parte a otros niveles del sector público, principalmente hacia las agencias descentralizadas nacionales y departamentales encargadas de la política social (salud, educación, etc.) y a los gobiernos municipales para cubrir los déficits de operación de algunas y financiar los esfuerzos de otras.

Aunque las empresas públicas generan niveles de ahorro que no son despreciables, resultan claramente insuficientes para financiar su propia inversión, pues, como se dijo anteriormente, constituyen los principales inversionistas del sector público. Sus faltantes netos se cubren, básicamente, con crédito externo.

Efecto macroeconómico de la inversión del sector publico y del financiamiento del déficit fiscal

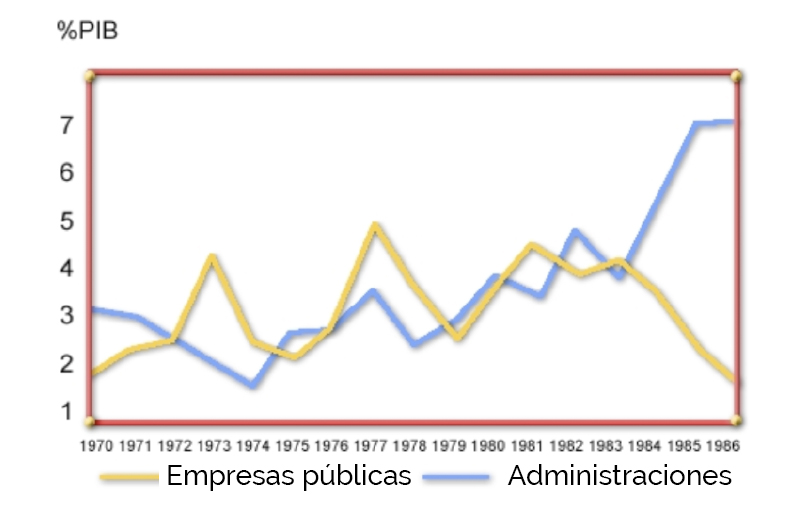

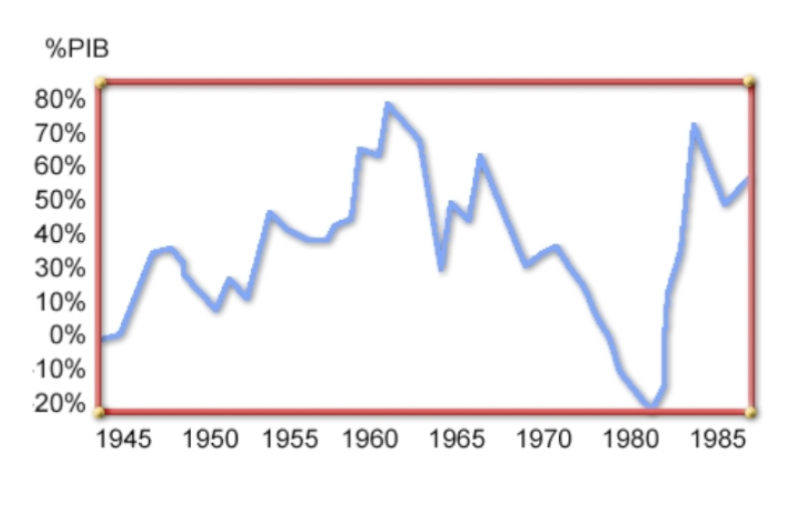

Inversiones de las administraciones y de las empresas públicas (% del PIB)

En relación con la inversión pública, la gráfica anterior y la de ahorro e inversión del sector público permiten apreciar su tendencia ascendente a lo largo del periodo 1970-1985. Se observan, sin embargo, dos periodos de contracción de la misma: el primero, entre 1974 y 1975, como respuesta a la grave crisis fiscal de comienzos de esa década, y el segundo, entre 1978 y 1979, para compensar el creciente superávit externo. El fuerte incremento de esta variable durante la primera mitad de la década de los 80, la llevó a niveles del orden del 9 % del PIB entre 1982 y 1985, contra un promedio del orden de 6 % entre 1970 y 1979. Este crecimiento continuo, así como sus ciclos globales, se explican en gran medida por el comportamiento de la inversión de las empresas estatales (en particular, de aquellas ubicadas en los sectores de minas y energía). La importancia relativa de estas en el conjunto de la inversión pública se incrementó fuertemente en el periodo, como puede apreciarse en la gráfica siguiente, al pasar de representar el 40 % del total entre 1970 y 1974 (2.3 % del PIB) al 70 % entre 1984 y 1986 (6.5 % del PIB).

Inversiones de las empresas publicas como proporción de la inversión total (%)

Es conveniente anotar que al culminar los grandes proyectos en los sectores ya citados se presentó una nueva caída en la inversión pública total después de 1986 (que desafortunadamente no es observable en el grafico), si bien se han mantenido a niveles históricamente elevados. La nueva etapa fue acompañada también por un cambio en la composición de la inversión, más acorde con los objetivos del plan de desarrollo 1986-1990, en el cual se hizo un mayor énfasis en la inversión social. Es así como el gasto público en sectores como agricultura, comunicaciones, acueductos y bienestar social se recuperó, en tanto que el realizado en hidrocarburos e infraestructura eléctrica se estancó, y el invertido en minas disminuyó.

La significativa expansión de la inversión en capital fijo por parte del sector público se presentó en forma simultánea con un debilitamiento de la inversión privada, que pasó de representar el 9.4 % del PIB entre 1970 y 1971, a solo 4.8 % entre 1984 y 1985. Luego de representar cerca del 45 % de la inversión total entre 1970 y 1971, las empresas privadas redujeron su participación a solo 25 % entre 1984 y 1985, una magnitud apenas similar a la realizada por los hogares. En cambio, el sector público llegó a controlar a comienzos de los 90 cerca del 50 % de la inversión total. Esta recomposición entre la inversión pública y la privada se explica, fundamentalmente, por el crecimiento relativo de los sectores donde se hallan localizadas las empresas públicas (energético y minero, servicios públicos, etc.), más que por una ampliación de la esfera de acción estatal o por el desplazamiento hacia actividades tradicionalmente reservadas al sector privado. Además, algunos indicadores preliminares indican que esta tendencia empezó a revertirse parcialmente a partir de 1987 con la desaceleración del crecimiento de la formación pública de capitales y el renovado incentivo a invertir del sector privado, gracias a la sostenida recuperación de la economía.

Una discusión de particular interés para este análisis es la que guarda relación con los determinantes de la inversión pública en Colombia y su efecto macroeconómico. Las variables que más han incidido en su evolución son, sin duda, la disponibilidad de recursos propios —ingresos o ahorro corriente— y las posibilidades de financiamiento —tanto internas como externas— del déficit. Algunos estimativos econométricos muestran que la disponibilidad y uso del crédito externo ha sido el determinante más importante de la inversión pública, muy por encima de cualquier otra de las variables indicadas. Este resultado se explica tanto por la precariedad de los recursos fiscales y el limitado desarrollo del mercado doméstico de capitales, como por ciertas características peculiares del proceso presupuestal colombiano.

Los gráficos anteriores muestran la evolución de las tres fuentes de financiación del déficit. Allí se observa que el crédito interno no monetario al Gobierno nacional fue muy bajo durante casi todo el periodo. La principal explicación de ello es que el reducido desarrollo del mercado interno de capitales no ofrece a las entidades y empresas del sector público la estructura de plazos de amortización y de tasas de interés que se encuentran disponibles en el mercado internacional, particularmente en los organismos multilaterales de crédito, como el Banco Mundial y el Banco Interamericano de Desarrollo. De hecho, en condiciones inflacionarias, los empréstitos domésticos generan una mayor carga financiera en los primeros años que se refleja en mayores coeficientes de servicio de la deuda que cuando se acude a los créditos externos, lo cual obliga a los prestatarios a desarrollar un sistema de rotación de la financiación (rollover), que no parece muy atractivo para las instituciones oficiales, comparado con la alternativa de financiamiento externo con clausulas de amortización más favorables y periodos de gracia más amplios.

Refuerza lo anterior el hecho de que, hasta hace poco, el Gobierno no contaba con instrumentos idóneos para captar recursos intentos, y prácticamente tenía que obligar al sector privado y a algunas entidades públicas descentralizadas a colocar recursos en papeles y bonos oficiales de mediano y largo plazo. Algunos críticos del financiamiento interno del déficit fiscal aducen también que cuando el Gobierno lo usa en cuantías apreciables, disminuye la disponibilidad de crédito para el sector privado, lo cual se refleja en un alza de las tasas de interés que encarece y desincentiva la inversión privada, o bien, se impone un gravamen implícito a dicho sector cuando se hace uso del expediente de las inversiones forzosas, todo lo cual genera una reacción política adversa en el sector privado.

Además, el mismo estatuto orgánico del presupuesto prohibía la contratación de deudas de corto plazo (menos de un año) para financiar apropiaciones presupuestales, restringiendo su uso exclusivamente para cubrir déficit de tesorería. Estas condiciones empezaron a cambiar a partir de 1983 y, más adelante, gracias a la Ley 50 de 1984, cuando se autorizó la creación de un fondo rotatorio con base en la captación de papeles de corto plazo que fueron llamados títulos de ahorro nacional (TAN) y que se convirtieron pasajeramente en un mecanismo para financiar inversiones gubernamentales con recursos captados del público. Aunque este sistema fue objeto de las criticas usuales a los bonos oficiales (su alto costo fiscal y la presión que ejerce sobre las tasas de interés), la mayor parte de los recursos captados en TAN pertenecieron a entidades públicas y, en especial, al Fondo Nacional del Café.

Este fenómeno llegó a su punto final en 1986, cuando el Gobierno logró acuerdos con diversas entidades para que colocaran sus excesos de liquidez en TAN, a pesar de que redujo significativamente su rentabilidad. A partir de ese año, sin embargo, los nuevos recursos captados a duras penas cubrieron los pagos de amortizaciones e intereses.

El crédito externo, en cambio, goza de una serie de ventajas para sus usuarios que lo hacen particularmente atractivo. En primer lugar, el sector privado considera que no tiene los efectos sobre las tasas de interés señaladas para el caso del crédito interno, o al menos no lo percibe así, y permite además que una mayor proporción de los recursos de crédito interno y del margen de emisión quede disponible para sus actividades.

En segundo lugar, y más importante aún, el mismo proceso presupuestal otorga una altísima preferencia al uso del crédito externo. Dado que las instituciones financieras internacionales exigen fondos de contrapartida de parte del Gobierno nacional para otorgar sus préstamos, las entidades descentralizadas prefieren acudir a esta fuente de financiación de sus inversiones. Por su parte, el propio Gobierno ha favorecido el uso de financiamiento externo, en especial el de las entidades multilaterales, por el estricto control que ellas ejercen sobre las entidades descentralizadas en lo que se refiere al uso correcto de los fondos y al mejoramiento de los sistemas administrativos. Lo anterior explica la altísima preferencia por los recursos de financiamiento externo que se observa en los gráficos. Pero, además, indica que el crédito externo, antes que sustituir otras fuentes de financiamiento de la inversión, ha actuado como una palanca para incrementarlas.

No obstante, el uso del crédito externo por parte de las instituciones públicas presenta diversos inconvenientes. Este no solo introduce una relación de difícil manejo en determinadas coyunturas entre la inversión pública y el financiamiento externo —limitando la posibilidad de manejar aquella variable como instrumento anticíclico—, sino que además se convierte en una fuente de desequilibrio de la balanza de pagos. Asimismo, la dependencia de la inversión pública respecto al crédito externo ha incidido en la composición sectorial e intrasectorial de la inversión ya que, en ciertas ocasiones, ella ha sido modulada en función de las prioridades de las instituciones internacionales de crédito. Lo anterior ha sido uno de los factores que explican que se haya dado una inversión tan alta en sectores como el de la energía eléctrica y la construcción de carreteras, mientras que el gasto social vio reducida su participación en la inversión pública en las décadas de los ochenta y los noventa. Otro de sus efectos más nocivos fue el causado sobre las cuentas externas en la medida que el financiamiento externo ha conllevado sesgos en favor del contenido importado de la inversión pública. Esto mismo ha ejercido también influencias negativas sobre el desarrollo de la industria de bienes de capital en Colombia.

El crédito del Banco de la República (recursos de emisión) constituye la tercera modalidad de financiamiento al sector público y representa la principal fuente de crédito interno del Gobierno. A él se recurre con frecuencia para enfrentar situaciones de falta de liquidez; sin embargo, en comparación con otros países latinoamericanos, el uso de este expediente muestra niveles más o menos moderados, gracias a una ya vieja tradición de manejo relativamente ortodoxo de la moneda en nuestro país.

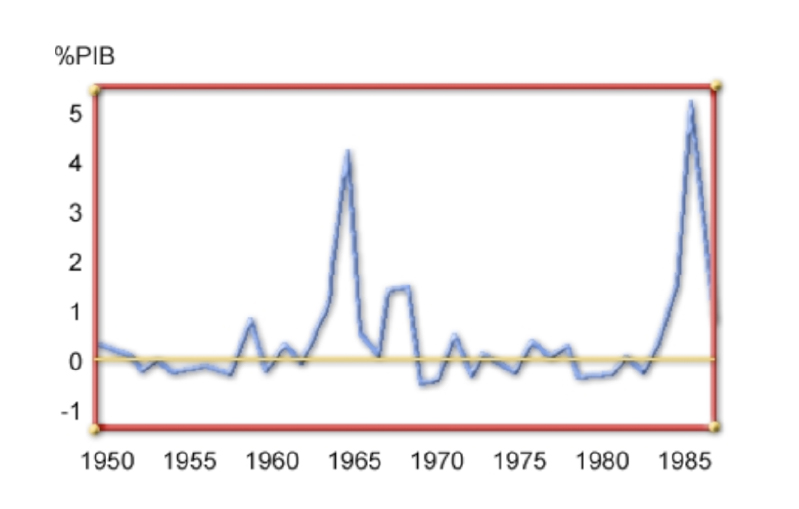

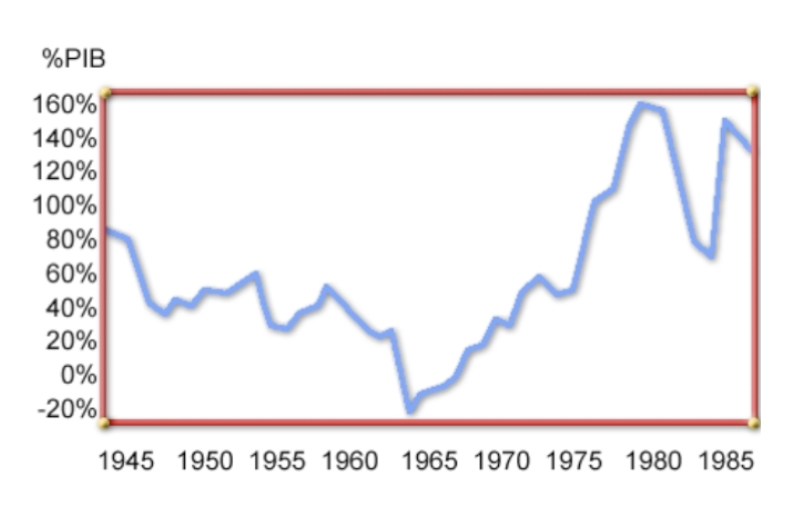

Recursos de emisión y reserva internacionales

La evolución del saldo de la deuda del Gobierno con el Banco de la República (neto de los depósitos de la Tesorería en el Banco) muestra grandes ciclos, según se observa en el gráfico anterior, alcanzando sus picos históricos en medio de las graves crisis fiscales de 1962 y 1964, mientras que en otras épocas ha llegado a ser negativo (indicando así que los depósitos acumulados por la nación en el emisor superaron a los créditos recibidos por este), especialmente a fines de la bonanza cafetera de los años setenta y comienzos de los años ochenta.

En relación con su efecto sobre la base monetaria, en el mismo gráfico se observa que su comportamiento sigue un ciclo opuesto al de las reservas internacionales. Ello indica que el criterio con el cual se ha utilizado dicha fuente de financiamiento ha sido tal que cuando caen las reservas internacionales —lo cual induce una contracción en la base monetaria— el margen de expansión que queda disponible ha sido utilizado preferencialmente por el Gobierno. Los ejemplos más claros de ello se encuentran en los periodos de caída de las reservas de los periodos 1961-1965 y 1981-1984, cuando el crédito neto al Gobierno alcanzó sus más altos valores históricos (76 % de la base monetaria en 1964, y 65 % en 1984), mientras que entre 1978 y 1981 se contrajo hasta el punto de alcanzar valores negativos del orden del 20 % de la base en 1981. Tendencias similares se observan en las relaciones de estas variables respecto a los medios de pago.

El análisis y las estadísticas anteriores esconden, sin embargo, un elemento de financiación monetaria adicional del Gobierno: las utilidades de la cuenta especial de cambios (CEC), y especialmente aquellas generadas por la revalorización de las reservas internacionales que alcanzaron un alto valor desde fines de la década de los setenta hasta 1983. Contablemente, la revaloración de las reservas internacionales quedaban incluidas en las fuentes de expansión asociadas al sector externo, con lo cual se subestimaba el efecto real del financiamiento monetario al sector público, ya que, por mandato legal tales recursos eran transferidos al Gobierno nacional en calidad de ingresos corrientes. Las utilidades por compraventa de divisas y los rendimientos por manejo de reservas representaron entre 1982 y 1983 el 23 % de la base monetaria, sumas que deberían adicionarse a los estimativos hechos más atrás para calcular el efecto global del financiamiento monetario al sector público.

Las condiciones de este problema cambiaron sustancialmente después de las reformas de 1983, puestas en práctica a partir de 1984. Desde aquel momento se definió que los ingresos tributarios de la CEC entrarían directamente a la Tesorería Nacional como ingresos corrientes del Gobierno, mientras que los recursos monetarios serían utilizables hasta un tope del 75 %, pero esta vez en calidad de créditos del Fondo de Inversiones Públicas. El remanente se destinaría a un Fondo de Estabilización Cambiaria manejado, como el anterior, por el Banco de la República. Esto le daría más claridad a su verdadero efecto monetario y contraería automáticamente una parte del mismo. En todo caso, la drástica caída en las reservas internacionales desde comienzos de la década de los ochenta, llevó a una tal disminución en las utilidades de la cuenta –e incluso a pérdidas en 1985 y 1986– que las posibilidades de financiación del sector público mediante este mecanismo se redujeron sustancialmente desde el mismo momento en que se dictó la reforma. Además, según disposiciones de la Junta Monetaria, el 99 % de las utilidades de la CEC se destinaron a alimentar el Fondo de Estabilización Cambiaria y apenas el 1 % se destinó al Fondo de Inversiones Públicas.