El mercado de bienes reales: demanda de inversión

Los cambios de las tasas de interés tienen una repercusión mucho más profunda que los tipos de inversión escogidos por la gente. Es algo más que decidir entre comprar acciones o efectuar un depósito generador de intereses en un banco local. El incremento o reducción de las tasas de interés afectan al sector real de la economía. Cuando las tasas son bajas, los consumidores quieren comprar más porque los costos financieros son menores.

La compra de automóviles y otros bienes duraderos como muebles, electrodomésticos y sobre todo casas y apartamentos, muestran gran sensibilidad ante los cambios de las tasas de interés. Esto es fácil de entender, pero resulta un poco más compleja la manera en que las tasas repercuten en el mercado de la inversión, porque los efectos multiplicadores de las nuevas inversiones también se hacen sentir en la economía.

La demanda de inversión

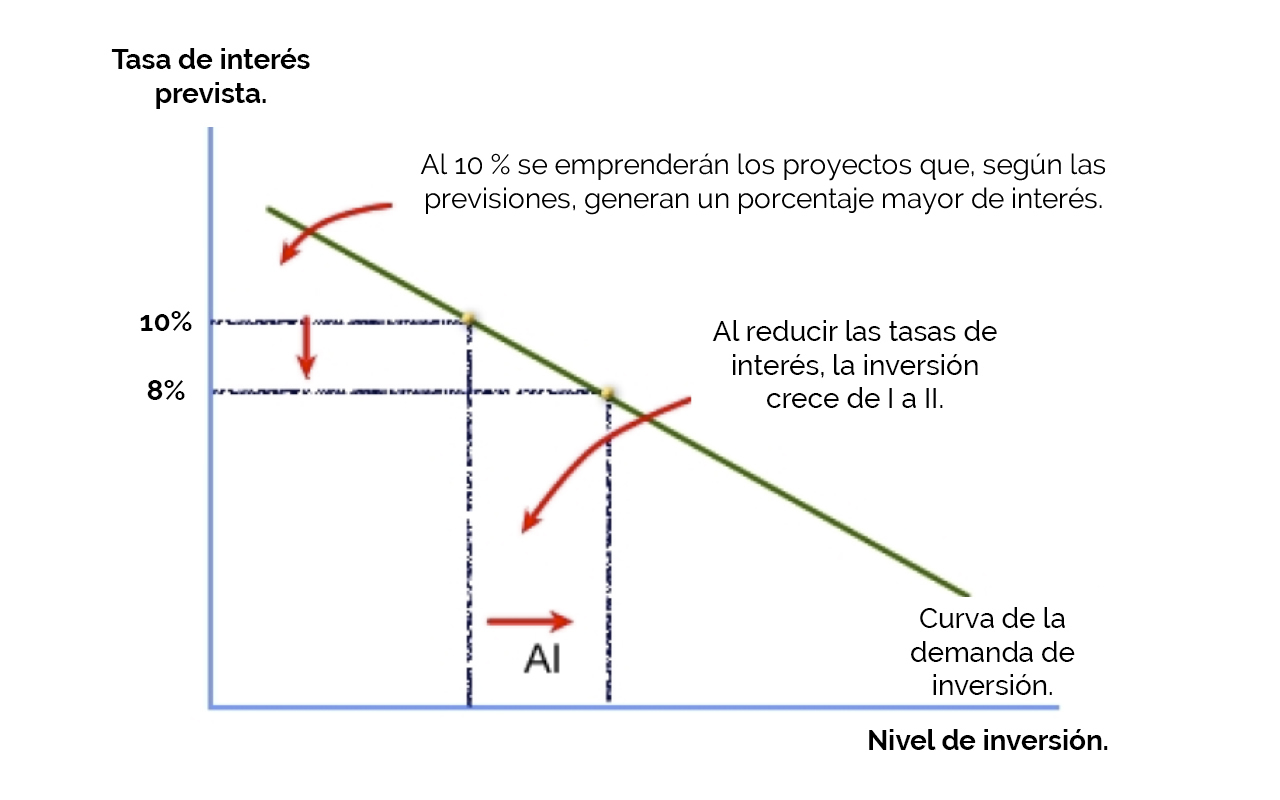

En todo momento, las economías ofrecen diversas oportunidades de inversión; las más rentables se seleccionan primero y luego las que ofrecen tasas de rendimiento más bajas. Por lo tanto, la curva de la demanda de inversión se desplaza hacia abajo y hacia la derecha, como se observa en la figura siguiente:

(Para ampliar la imagen haga clic sobre ella)

Si no hubiera costos de oportunidad, todos los proyectos de inversión se emprenderían mientras su rendimiento no fuera nulo. En este punto cesarían todas las nuevas inversiones. Pero como los fondos invertidos en un proyecto específico suponen no percibir ingresos por los intereses que se habrían ganado en otra inversión (un depósito bancario, la compra de acciones o de bonos en el mercado de bonos), las tasas de intereses representan un factor determinante en las decisiones de inversión. Ello se debe a que casi siempre se solicitan préstamos monetarios para estas transacciones. Si pudiéramos ganar el 9 % con un bono corporativo o el 12 % invirtiendo en una nueva compañía de computadoras, las respectivas tasas de interés influirían sin duda en nuestra decisión.

Limitaciones del modelo keynesiano

En el modelo simplificado de Keynes sobre la política monetaria se advierte claramente cómo el banco central interviene para mantener la estabilidad económica. Si desea acrecentar la actividad económica, el banco central puede aumentar la oferta de dinero; esto favorece la aparición de bajas tasas de interés, lo cual a su vez genera niveles más altos de gastos agregados, generándose así́ empleos e ingresos más elevados. Y hace lo contrario si desea aplicar una política monetaria contraccionaria en la economía. El problema radica, pues, en equilibrar las dos clases de política de modo tal que se conserve la estabilidad y el crecimiento económico. Sin embargo, como sucede siempre en el mundo real, las cosas son un poco más complicadas.

Aunque la política monetaria es atractiva desde el punto de vista teórico, en la práctica los resultados no siempre corresponden al modelo. En particular tres factores han hecho comprender a los economistas que el modelo keynesiano no está exento de limitaciones, a saber: los retrasos de la política monetaria, el papel de las expectativas de los inversionistas y la llamada trampa de liquidez.

Existe un intervalo considerable entre los ajustes que hace el banco central a la oferta de dinero y los efectos concretos de tal medida en la actividad económica. Ello significa que las autoridades bancarias han de pronosticar con mucho acierto las tendencias económicas, pues solo así́ sus políticas producirán el efecto deseado. Los economistas coinciden en que, en casi todas las economías, transcurren al menos seis meses entre la acción del banco central y sus repercusiones en la inversión. Dado que debe aguardar mucho tiempo para ver los efectos de sus políticas, fácilmente formula objetivos muy poco realistas y se da cuenta de su error cuando es demasiado tarde. Si ajusta las tasas a niveles excesivamente altos, la economía puede caer en una recesión no deseada ni planificada, mientras que fijarlas en niveles demasiado bajos puede desencadenar niveles inadecuados de inflación. Establecer exactamente el nivel correcto de ellas es, como cualquier otra decisión de política económica, a la vez un arte y una ciencia.

Otra complicación es la función de las expectativas acerca del futuro. Las decisiones se basan en las expectativas de las tasas de rendimiento. De hecho, este tipo de decisiones depende de las expectativas de los inversionistas que en cierto modo reflejan sus esperanzas, sentimientos y juicios sobre cómo se comportará la economía en el futuro.

Por ejemplo, si los inversionistas creen que la tasa de inflación aumentará muchísimo aunque por el momento sea moderada, las tasas pueden aumentar; esto reflejará su idea de que lo que realmente cuenta son las tasas reales de interés.

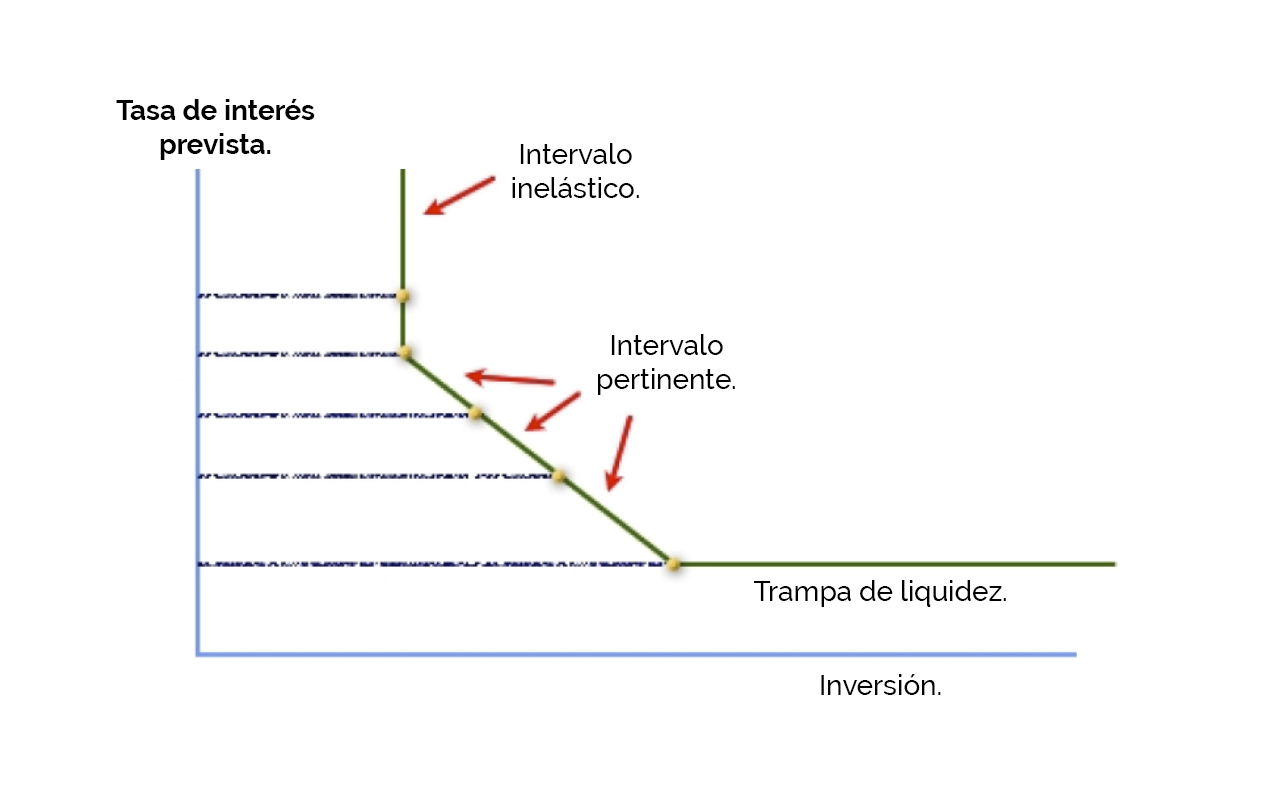

Pero si los inversionistas se muestran pesimistas ante el futuro de la economía, es posible que la reducción de las tasas no produzca el menor efecto en su comportamiento. Es decir, puede haber un intervalo en la curva de la demanda de inversión donde las respuestas de la inversión a los cambios de las tasas de interés sean inelásticas, es decir, los niveles de inversión se mantendrán inalterados sin importar las modificaciones de las tasas.

En el modelo keynesiano también se presenta la situación contraria. Puede haber un límite inferior de las tasas de interés, en el cual ya no son posibles los incrementos de la oferta de dinero tendientes a estimular la economía; lo único que logrará será acrecentar la inflación.

Curva de la demanda con las complicaciones de la inelasticidad y la trampa de liquidez

(Para ampliar la imagen haga clic sobre ella)

Esta figura muestra los intervalos en que la política monetaria no incidirá en el nivel de la inversión. Con altas tasas de interés, los inversionistas pueden mostrarse pesimistas y la reducción de ellas no influirá en su comportamiento. También hay un nivel inferior donde los inversionistas no se ven afectados por ulteriores reducciones de las tasas de interés, y las cuales solo contribuirán a intensificar la inflación. Es lo que Keynes llama la trampa de liquidez.

La política monetaria resultará totalmente ineficaz en este nivel al que Keynes dio el nombre de trampa de liquidez y que designa una situación donde las tasas de interés son tan bajas que los aumentos de la oferta de dinero no tendrán efecto alguno. Tal situación, que se dio durante la gran depresión de los años 30, hace recaer sobre la política fiscal del Gobierno toda la responsabilidad de la dirección de la economía.

Todas estas complicaciones tan sutiles del modelo keynesiano puro de la política fiscal evidencian que no se cuenta con una receta bien definida de política monetaria para resolver el problema de la inestabilidad. Dentro de ciertos límites, llamados a veces intervalo pertinente

, los ajustes a las tasas de interés generalmente producen parte del efecto deseado, si no es que su totalidad. Pero en los extremos alto y bajo del espectro de las tasas, la política monetaria rara vez es una herramienta capaz de influir en la actividad económica. En términos generales, la historia muestra que las tasas crecientes de interés provocan una contracción de la economía, pero las tasas decrecientes no siempre logran el efecto contrario. Ello se debe principalmente a que tal vez no consigan vencer las pésimas expectativas de los inversionistas.

Estos y otros factores han llevado a muchos economistas a dudar de la utilidad del enfoque que propone Keynes para dirigir la política económica. De hecho, conforme a la escuela monetarista de la economía, la explicación de Keynes se basa demasiado en los ajustes ineficaces a las tasas de interés. Pero, y esto es lo más importante, sostiene que deja en segundo plano una forma más simple y fácil de lograr la estabilidad económica sin inflación. Este desacuerdo respecto a los medios y los objetivos es una de las controversias más importantes en la economía contemporánea.

El enfoque monetarista

Los monetaristas, encabezados por Milton Friedman, fundamentan su argumento en una máxima tradicional denominada ecuación de cambio. Esta famosa ecuación inventada en el siglo XIX establece que la cantidad total de dinero en circulación (M) multiplicada por las veces que el dinero cambia de manos en un año (V) es igual al nivel general de precios (P) multiplicado por el volumen de bienes vendidos (T). Es decir:

Velocidad del dinero

Un punto importante de discrepancia entre los keynesianos y los monetaristas es la importancia de la velocidad del dinero. Los primeros piensan que la rapidez con que el dinero cambia de manos tiende a ser inestable; en cambio, los monetaristas están convencidos de que los hábitos de gasto de la gente son bastante estables, de manera que la velocidad es relativamente estable. En uno y otro caso, la velocidad es fácil de calcular con un simple reordenamiento de la ecuación de cambio:

Teoría de la cantidad del dinero

La ecuación de cambio representa una forma fácil y confiable de explicar la inflación. Si se supone que la velocidad del dinero y el volumen de bienes vendidos son constantes, la cantidad de dinero en circulación regirá́ el nivel de precios. Una vez más, al reordenar la ecuación y dividir ambos miembros entre T, obtendremos:

En la formula anterior, el nivel de precios aumentará en proporción directa a la oferta monetaria. Desde el punto de vista de la política monetaria, lo anterior significa que si el banco central aumenta la oferta de dinero en un 5 %, en teoría, el nivel de precios crecerá en la misma proporción. La evidencia histórica señala que la relación entre el nivel de la oferta de dinero y la tasa de inflación es muy estrecha, pero que los precios tienden a incrementarse un poco más lentamente que la oferta de dinero.

En su forma más simple, la teoría de la cantidad de dinero ha impulsado a los monetaristas a afirmar que: si las autoridades del banco central se limitaran a aumentar la oferta de dinero en una tasa constante compatible con el crecimiento deseado de la economía, se mantendría bajo control la tasa de inflación.

Conciliación de los enfoques keynesiano y monetarista

Las perspectivas acerca de la función del dinero en la economía conducen a conclusiones políticas de lo más diversas. Los keynesianos tienden a creer que el nivel de la oferta de dinero no es secundario y forma parte de la función de la tasa de interés. Afirman, pues, que el banco central debería manipular la oferta de dinero para alcanzar la meta de mantener las tasas de interés deseadas. Cuando esa estrategia pierde su eficacia, como sucede en el caso extremo (aunque raro) de la trampa de liquidez, los keynesianos sostienen que la política fiscal expansionista representa la única alternativa adecuada. En parte, por eso a menudo se les identifica por su preferencia por la política fiscal.

De acuerdo con los monetaristas, la interpretación keynesiana de la función de las tasas de interés resulta demasiado restrictiva, pues se concentra exclusivamente en la relación existente entre ellas y las inversiones de rendimiento fijo, como los bonos. A su juicio, no es una forma realista de explicar el comportamiento de la inversión ni los patrones de los gastos. Por el contrario, los monetaristas piensan que cuando la oferta de dinero aumenta la gente acrecienta su inversión en una amplia gama de activos no monetarios: acciones y bienes durables como automóviles, electrodomésticos, casas e incluso piezas de arte, oro y plata. Señalan que las políticas monetarias expansionistas tendrán un efecto más directo sobre los gastos agregados y no solo reducirán las tasas de interés. En otras palabras, para los monetaristas el dinero es un factor importante; para los keynesianos constituye un asunto secundario y menos importante que las tasas de interés.

(Para ampliar la imagen haga clic sobre ella)

Efectos de la oferta y la demanda agregadas

Como se advierte en la figura anterior, los keynesianos piensan que el empleo pleno no se logra más que desplazando la curva de la demanda agregada hacia la derecha, mediante una combinación de aumento de la oferta de dinero (para reducir las tasas de interés) o incremento en el gasto gubernamental, y una disminución de los impuestos (para impulsar el consumo). Normalmente, estas políticas expansionistas elevan la tasa de inflación.

En opinión de los monetaristas, la economía operará naturalmente con pleno empleo si la oferta de dinero se fija en niveles iguales a la tasa de crecimiento de la economía. Así pues, solo cambiando el nivel de la oferta de dinero se desplazará hacia la derecha la curva de la demanda agregada. Si se aumenta la oferta con excesiva rapidez, la inflación será la consecuencia inevitable. Del modelo keynesiano se deduce que el Gobierno y el banco central deben intervenir en la dirección de una economía intrínsecamente inestable. Del modelo monetarista se infiere que la economía se mantendría estable, si el Gobierno se abstuviera de intervenir en ella.