![]()

![]()

Para llevar a cabo un análisis completo, relacionado con el volumen y el rendimiento es necesario tener en cuenta cuatro herramientas fundamentales que permiten esta labor, dichas herramientas son:

Para conocer y comprender cada una de las cuatro herramientas que permiten llevar a cabo el análisis de inversión, haga clic en cada uno de los segmentos.

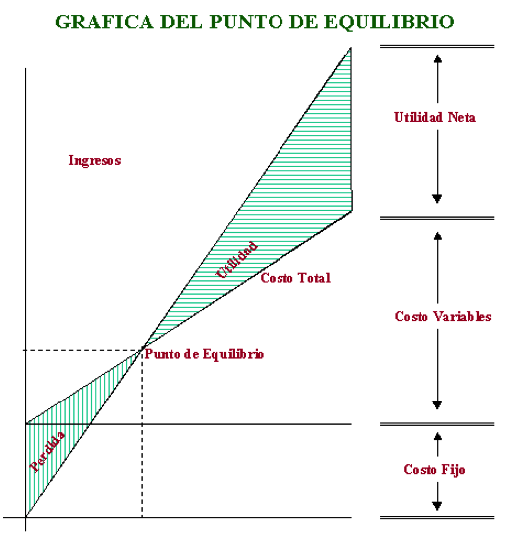

El punto de equilibrio es una herramienta de planeación muy importante ya que suministra información sobre el volumen de ventas donde los ingresos totales cubren los costos totales. En este punto el beneficio es igual a cero, es decir, cuando no se generan ni ganancias ni pérdidas.

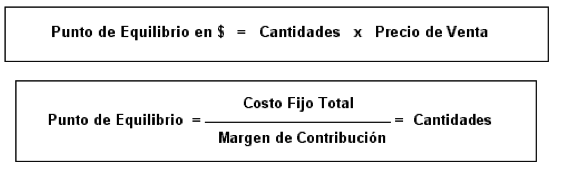

Este punto de equilibrio se puede expresar en cantidades de productos y en montos de ventas. Calculando en términos de valores de ventas totales se realiza de la siguiente manera:

También se puede calcular el punto de equilibrio en términos de cantidades o volumen de producción, de la siguiente forma:

Donde:

P = Precio por unidad.

Q = Cantidades producidas y vendidas.

F = Costos fijos.

V = Costos variables por unidad.

Entonces:

(Q)(P) = F + (V)(Q)

(Q)(P) - [(V)(Q)] = F

(Q)(P - V) = F

(Q) = F / (P - V) Unidades en el que se da el P.E.

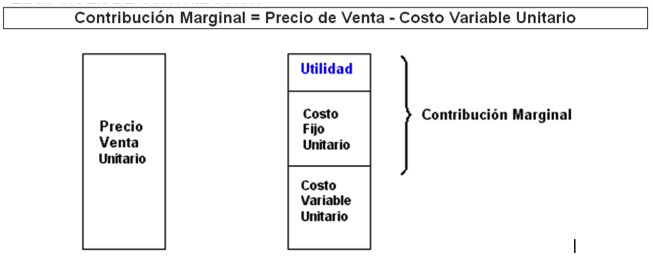

El margen de contribución muestra cómo contribuyen los precios de los productos y/o servicios a cubrir los costos fijos y a generar utilidad. Con el precio de los productos y/o servicios se pueden cubrir los costos y además obtiene una utilidad. Este margen se calcula con la diferencia entre el precio de venta y el costo variable unitario, así:

La información sobre el margen de contribución es muy importante en las decisiones de mantener, retirar o incorporar nuevos productos de la empresa, por la incidencia que pueden tener estos productos en la absorción de los “costos fijos” y la capacidad de “generar utilidades”.

Con la información del margen de contribución también se puede calcular el punto de equilibrio, utilizando las siguientes formulas, para los casos de ventas totales o de cantidades o volúmenes de producción, respectivamente:

Los sistemas de costeo hacen parte de la contabilidad general y tienen relación directa con el costo total de fabricación. En el manejo de estos costos se incluye, clasificación, acumulación, asignación, y control de datos; con el apoyo de un conjunto de normas contables, técnicas y procedimientos de acumulación de datos para determinar el costo unitario del producto.

El sistema de costeo se encarga de clasificar, registrar y agrupar los egresos, de modo permite tener información disponible sobre el costo unitario de cada proceso, producto, actividad y cualquier objeto de costos.

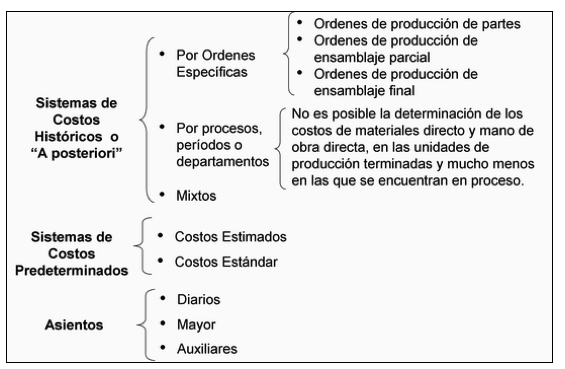

El sistema general de costos incluye tres diferentes tipos de sistemas:

Los sistemas de costeo se clasifican así:

Todas las decisiones empresariales influyen en los costos de la misma. Conocer dichos costos es un factor clave de la correcta gestión empresarial, para que los esfuerzos y recursos que se invierten en la empresa produzcan los resultados esperados. Es imperativo que las decisiones que se tomen tengan la suficiente calidad, para garantizar el buen desenvolvimiento organizacional. La eficacia de estas decisiones es el resultado del análisis integral de diferentes aspectos, como:

El cálculo de costos hace parte del sistema de información de la empresa y es de gran importancia en términos prácticos, toda vez que, evita incurrir en riesgos innecesarios, permite conocer la situación actual y corregir errores pasados, para mejorar la gestión empresarial futura. Este análisis de costos facilita la labor en las siguientes actividades: