![]()

![]()

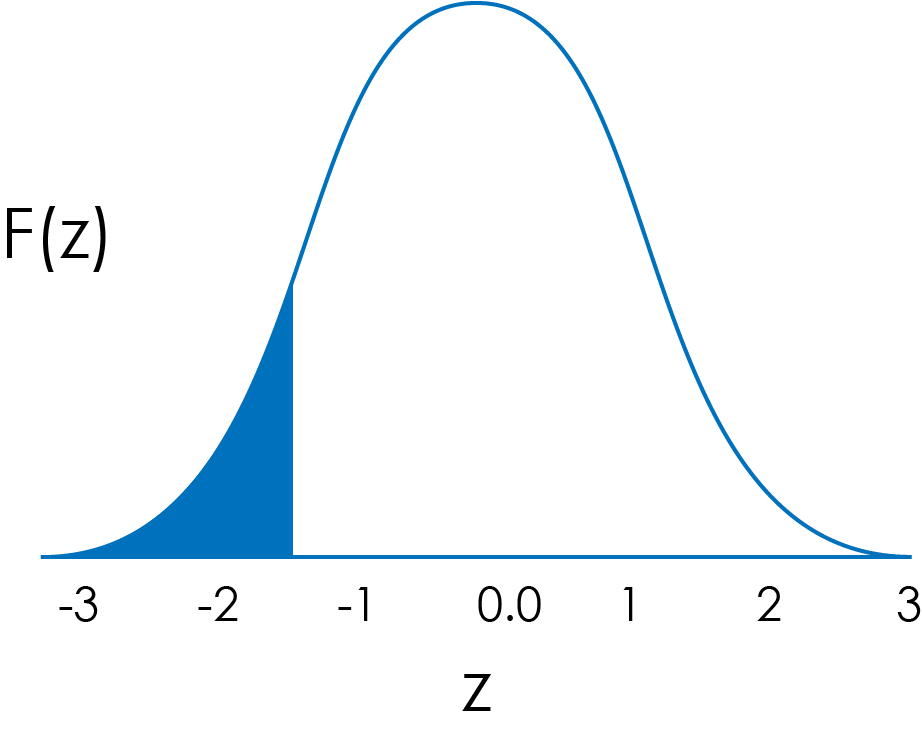

Para este modelo se parte del supuesto de que la probabilidad de la distribución asociada a las ventas de periódicos es normal o sigue una distribución normal, por lo que se requiere usar la tabla de la “distribución normal estándar acumulada”, con la cual, a partir de un valor de probabilidad acumulada F(z), se puede determinar el número de desviaciones estándar con respecto a la media; es decir, el valor de z, como se ilustra en la siguiente figura:

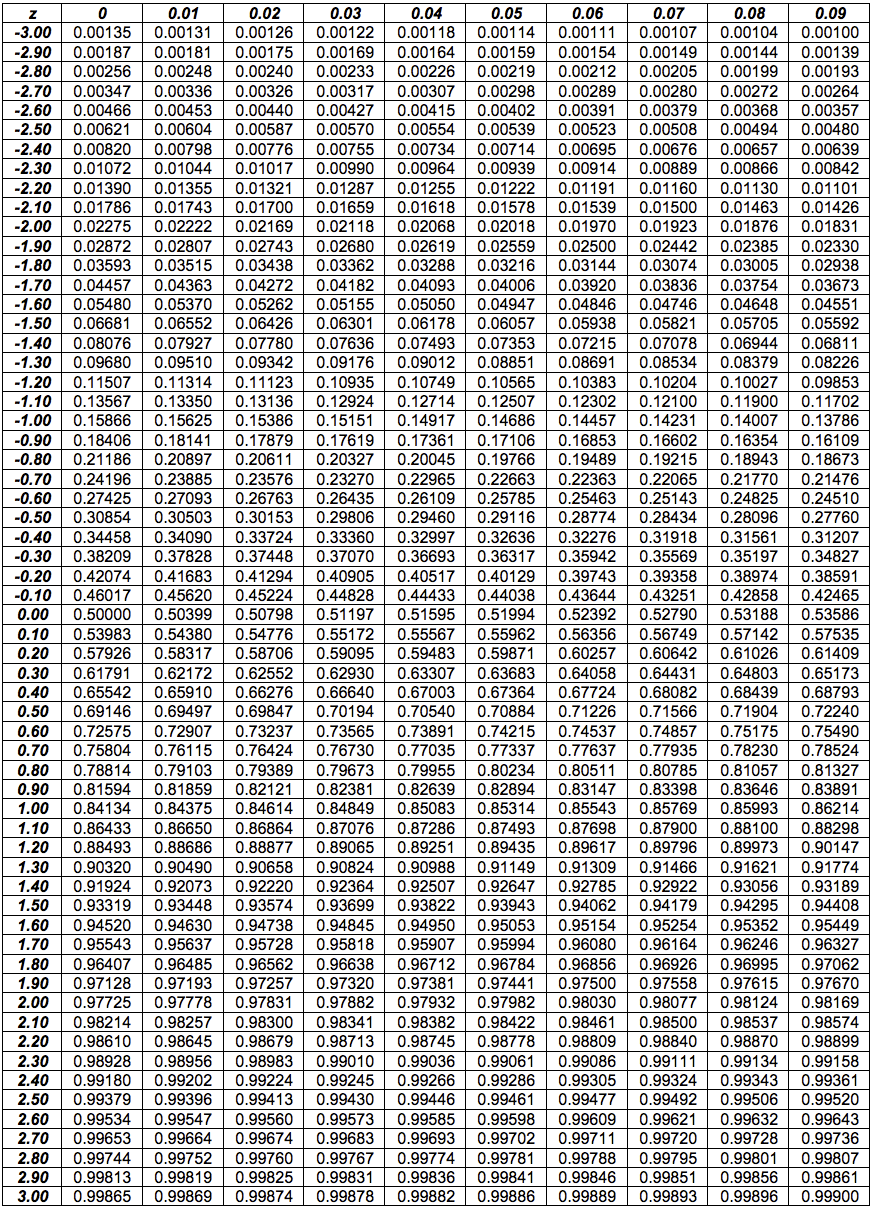

Los valores de la probabilidad acumulada F(z) para los valores de z empleando la función “DISTR.NORM.ESTAND” de Microsoft Excel se muestran al interior de la siguiente tabla:

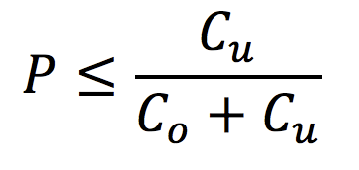

Se deben considerar las posibles pérdidas y ganancias asociadas a tener exceso o desabasto de existencias. El nivel óptimo de existencias a manejar, es el punto donde los beneficios esperados por mantener la siguiente unidad son menores a los costos esperados por esa unidad adicional.

Teniendo en cuenta las probabilidades, se tiene la ecuación de costo marginal[1] esperado:

donde:

Por lo cual despejando P, se obtiene:

Por lo anterior, se debe aumentar el tamaño del pedido mientras la probabilidad de vender lo que se pide es igual o menor a Cu/(Co + Cu)

[1] Costo relacionado con el mínimo de unidades a adquirir para no tener ni pérdidas ni ganancias.