Ejemplo 1. Diferencias entre centro de costos y agrupaciones de costos

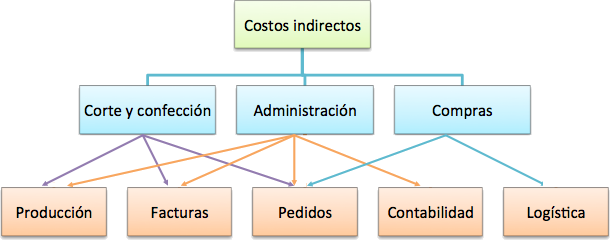

Una empresa industrial dedicada a la confección y comercialización de pijamas, tiene tres centros de costos:

- Departamento de corte y confección.

- Departamento administrativo.

- Departamento compras.

Las actividades que se ejecutan estos tres centros de costos son:

- Producción o confección de los pijamas. Intervienen los otros dos departamentos.

- Logística, interviene el departamento de compras.

- Gestión de pedidos, interviene el departamento administrativo y compras.

- Elaboración de facturas y contabilidad, interviene el departamento administrativo.

Es así, que la asignación de costos a las agrupaciones de costos a partir de los centros de costos, seguiría el siguiente proceso:

Gráfico 2.5 Proceso de asignación de costos.

Esto es lo que se denomina agrupaciones de costos. Entonces se dice, que el cálculo de costos con el modelo ABC pasa por varias fases o etapas, en un supuesto de que se utilicen las siguientes secciones:

- Dividir la empresa por secciones.

- Determinar los criterios a aplicar para la localización de los costos indirectos en cada sección.

- Distribuir los costos indirectos por secciones o áreas.

- Identificar los costos de cada sección en las agrupaciones de los costos correspondientes a las actividades.

- Decidir los inductores de costos.

- Calcular el costo por inductor.

- Asignar los costos de las actividades a los productos u otros objetivos de costos a través de los inductores.