Elaboración de cédulas presupuestarias

El siguiente ejercicio corresponde a la elaboración de los diversos presupuestos en una empresa productora de artículos deportivos, cuya información se discrimina a continuación:

Presupuesto de ventas

Se utiliza para proyectar las cantidades que se planea vender de cada uno de los productos con sus correspondientes precios y, de esta forma, establecer el valor de las ventas.

De acuerdo a los estimativos, la proyección de ventas es la siguiente:

| Trimestre | Producto A | Producto B |

| 1 | 5000 | 4000 |

| 2 | 8000 | 4000 |

| 3 | 5000 | 6000 |

| 4 | 7000 | 6000 |

| Precio unitario | $500 | $720 |

Cédula 1: presupuesto de ventas:

| Producto | Cantidad | Precio unitario | Ventas estimadas |

| A | 25 000 | $500 | $12 500 000 |

| B | 20 000 | $720 | $14 400 000 |

Presupuesto de producción

En este presupuesto se consideran las cantidades de productos existentes al inicio del periodo y la cantidad de productos que se van a fabricar, la cual depende del estimativo de ventas y de las políticas de inventarios. El cálculo se hace siguiendo la metodología del juego de inventarios, así:

Ventas proyectadas - inventario inicial + inventario final = producción necesaria

Cédula 2: presupuesto de producción:

| Factores | Producto A | Producto B | |

| Inventario final esperado | 7000 | 6000 | |

| + | Ventas presupuestadas | 25 000 | 20 000 |

| = | Unidades requeridas | 32 000 | 26 000 |

| - | Inventario inicial | 5000 | 4000 |

| = | Producción requerida | 27 000 | 22 000 |

Presupuesto de consumo y costeo de materia prima

Para costear los materiales exigidos en el presupuesto de producción se hace necesario identificar claramente cada uno de los insumos que componen los productos, los inventarios inicial y final, y los costos de cada uno de ellos. Para calcular los costos unitarios se emplea la siguiente fórmula:

Costo unitario estimado = compras de material en el año X incremento esperado / unidades adquiridas.

Cédula 3: estimativo del consumo y costo total de materias primas:

Los datos del consumo de materiales se pueden apreciar en la siguiente tabla:

| Tipo de material | Unidad de medida | Consumo por producto | Precio unitario | |

| A | B | |||

| X | Metro | 2 | 2 | $85 |

| Y | Libra | 2 | $220 | |

| Z | Pieza | 1 | 3 | $180 |

| Producto | Producción requerida (P) | Estándares de consumo por producto (EC) | Consumo calculado P X EC | ||||

| X | Y | Z | X | Y | Z | ||

| A | 27 000 | 2 | 1 | 54000 | 27000 | ||

| B | 22000 | 2 | 2 | 3 | 44000 | 44000 | 66000 |

| Totales | 98000 | 44000 | 93000 | ||||

Presupuesto de compras y consumo de materia prima

Tiene en cuenta los niveles iniciales y finales de los inventarios de materias primas que se hayan programado de acuerdo a la política de mantener existencias que garanticen el cumplimiento del programa y el cronograma de producción.

Con base en la información que se ha obtenido de los inventarios inicial y final, los consumos estimados y los costos correspondientes, se establece el presupuesto de compras, tal como se aprecia en las siguientes cédulas:

Cédula 4: presupuesto de consumo de materia prima:

| Inventario y producto | Producción para n días | Estándares de consumo (EC) | Nivel de inventario exigido P X EC | ||||

| X | Y | Z | X | Y | Z | ||

| Inventario inicial | |||||||

| Producto A | 4850 | 2 | 1 | 9700 | 4850 | ||

| Producto B | 2600 | 2 | 2 | 3 | 5200 | 5200 | 7800 |

| Totales | 14 900 | 5200 | 12 650 | ||||

| Inventario final | |||||||

| Producto A | 5100 | 2 | 1 | 10 200 | 5100 | ||

| Producto B | 6000 | 2 | 2 | 3 | 12 000 | 12 000 | 18 000 |

| Totales | 22 200 | 12 000 | 23 100 | ||||

Presupuesto de compras:

| Conceptos | Insumo X | Insumo Y | Insumo Z | |

| Inventario final esperado | 22 200 | 12 000 | 23 100 | |

| + | Consumo previsto | 98 000 | 44 000 | 93 000 |

| = | Necesidades totales | 120 200 | 56 000 | 116 100 |

| - | Inventario inicial | 14 900 | 5 200 | 12 650 |

| = | Unidades a comprar | 105 300 | 50 800 | 103 450 |

| X | Precio de adquisición | 85 | 220 | 180 |

| = | Presupuesto de compras | $8 950 500 | $11 176 000 | $18 621 000 |

| Presupuesto total de compras | $38 747 500 | |||

| Presupuesto total de consumos | $8 181 000 | $9 472 000 | $16 360 500 | |

Presupuesto de consumos:

| Cálculos | Insumo X | Insumo Y | Insumo Z | |

| Inventario inicial. Cantidades (Q) | 14 900 | 5200 | 12 650 | |

| X | Costo unitario final (CU) del año anterior | 75 | 180 | 150 |

| = | Valor del inventario inicial (Q X CU) | 1 117 500 | 936 000 | 1 897 500 |

| + | Presupuesto de compras | 8 950 500 | 11 176 000 | 18 621 000 |

| = | Valor del inventario disponible | 10 068 000 | 12 112 000 | 20 518 500 |

| - | Inventario final estimado | 1 887 000 | 2 640 000 | 2 358 000 |

| Presupuesto de consumo | $8 181 000 | $9 472 000 | $18 160 500 | |

Inventarios finales:

22 200 X 85 = $1 887 000.

12 000 X 220 = $2 640 000.

13 100 X 180 = $2 358 000.

Precio promedio = presupuesto de consumo / consumo calculado:

| Producto | Insumo X | Insumo Y | Insumo Z |

| Precio promedio | $83.47 | $215.27 | $195.27 |

Se multiplica el precio promedio obtenido por el consumo calculado en la cédula 3:

| Presupuesto de consumo | Insumo X | Insumo Y | Insumo Z | Total |

| Producto A = precio promedio X unidades A |

$4 507 380 | $5 272 290 | $9 779 670 | |

| Producto B = precio promedio X unidades B |

$3 672 680 | $9 471 880 | $12 887 820 | $26 032 380 |

A partir de estos presupuestos, el costo promedio de materias primas para los productos se calcula dividiendo el presupuesto de consumo del producto entre las unidades a producir:

Costo del producto A: $362.21.

Costo del producto B: $1.183.29.

Presupuesto de mano de obra

Contempla los costos por hora de la remuneración básica, las prestaciones sociales, los programas de seguridad social y la carga laboral que la ley impone para cada contrato. En este presupuesto es importante analizar el tipo de contratación que se haya realizado diferenciando los costos de los contratos, los honorarios, los estimativos de liquidaciones, la provisión para las indemnizaciones, etc.

Cédula 5: presupuesto de mano de obra:

Los datos para calcular el costo de la mano de obra son los siguientes:

| Departamento | Horas hombre por unidad de producto | Costo de la hora | |

| A | B | ||

| Moldeado | 0.5 | 0.8 | $520 |

| Ensamble | 0.4 | 0.2 | $600 |

| Empaque | 0.1 | 0.2 | $800 |

| Producto | Producción requerida (P) | Cantidad de horas por departamento (E) | Exigencias estimadas P X E | TOTAL | ||||

| MOL | ENS | EMP | MOL | ENS | EMP | |||

| A | 27 000 | 0.5 | 0.4 | 0.1 | 13500 | 10800 | 2700 | 27000 |

| B | 22 000 | 0.8 | 0.2 | 0.2 | 17600 | 4400 | 4400 | 26400 |

| Totales: | 3100 | 15200 | 7100 | 53400 | ||||

| Costo estimado por hora (C x H): | $520 | $600 | $800 | |||||

| Costo estimado por departamento (T X CH): | $16.172.000 | $9.120.000 | $5.680.000 | $30.972.000 | ||||

Convenciones:

MOL: Moldeado.

ENS: Ensamble.

EMP: Empaque.

Presupuesto global de mano de obra: $30 972 000.

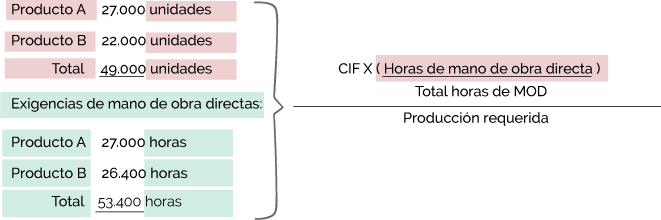

Presupuesto de costos indirectos de fabricación

Los costos indirectos de fabricación son diferentes a los de consumo de materias primas o a los de remuneración de mano de obra directa, pues comprenden la supervisión, el arriendo, los servicios, los repuestos, el mantenimiento o la labor directiva dentro del departamento de producción o servicios, entre otros. Como son gastos tan complejos, se puede calcular su tasa predeterminada dividiéndolos en fijos y variables, de la siguiente forma:

| Fijos: | $10 000 000 | |

| Supervisión: | 1 580 000 | |

| Ingeniería: | 7 350 000 | |

| Impuestos diversos: | 620 000 | |

| Seguros: | 345 000 | |

| Depreciación: | 105 000 | |

| Variables: | $10 215 500 | |

| Materiales indirectos: | 3 254 000 | |

| Mano de obra indirecta: | 6 325 000 | |

| Servicios: | 150 000 | |

| Mantenimiento: | 486 500 | |

| Total CIF: | $20 215 500 |

Cédula 6: costos indirectos de fabricación (CIF):

Los costos indirectos de fabricación se pueden estimar tomando como base las horas de mano de obra directa, el costo de mano de obra directa, las unidades producidas, la tasa impositiva y otras bases a consideración de la empresa misma. En el siguiente ejemplo se tomará como base para su cálculo las horas de mano de obra directa.

Producción requerida:

Tasa aplicable al producto A: 20 215 500 X 27 000 / 53 400 / 27 000 = $378.56.

Tasa aplicable al producto B: 20 215 500 X 26 400 / 53 400 / 22 000 = $454.27.

Presupuesto de costos estándar

Los costos estándar se emplean para valorar los inventarios finales de productos terminados.

Cédula 7: costos estándar de los productos A y B:

Costo estándar para una unidad del producto A:

| Concepto | Cantidad | Precio ($) | Costo estándar ($) | Total ($) |

| Materia prima | 530 | |||

| X | 2 | 85 | 170 | |

| Z | 1 | 180 | 180 | |

| Mano de obra directa | 580 | |||

| Moldeado | 0.5 | 520 | 260 | |

| Ensamblado | 0.4 | 600 | 240 | |

| Empaque | 0.1 | 800 | 80 | |

| Tasa de costos indirectos de fabricación | 378.56 | |||

| Costo estándar del producto A | 1308.56 |

| Concepto | Cantidad | Precio ($) | Costo estándar ($) | Total ($) |

| Materia prima | 1150 | |||

| X | 2 | 85 | 170 | |

| Y | 2 | 220 | 440 | |

| Z | 3 | 180 | 540 | |

| Mano de obra directa | 696 | |||

| Moldeado | 0.8 | 520 | 416 | |

| Ensamblado | 0.2 | 600 | 120 | |

| Empaque | 0.2 | 800 | 160 | |

| Tasa de costos indirectos de fabricación | 454.27 | |||

| Costo estándar del producto B | 2300.27 |

Con esta información se pueden proyectar los estados financieros.