![]()

![]()

Para la valuación de acciones preferentes, se utiliza un criterio de maduración infinita utilizando una perpetuidad:

En donde:

v: Valor de la acción

D: dividendos de las acciones preferentes

R: Rentabilidad requerida

Sustituyendo el precio de mercado por el valor de la acción, bajo la premisa de fijación de precios con base en los flujos descontados de caja, se tiene que:

Por ejemplo si una acción preferente que paga en $6 de dividendos, se vende en el mercado a $75.

entonces la rentabilidad será del 8%.

entonces la rentabilidad será del 8%.

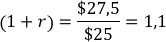

Para la valoración de acciones comunes a un año, considérese una acción que tiene un precio Po=$25 y paga $1 de dividendos. Si esta acción se vende P1=$26,50

Adicionalmente si la acción se vende por encima de su precio de compra, existe una ganancia de capital calculada con la siguiente expresión:

la rentabilidad de la acción será:

la rentabilidad de la acción será:

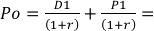

Es decir que el precio actual se puede relacionar con los flujos estimados de caja futuro mediante la expresión:

Es decir que el valor de r que iguala esta ecuación es :

El participante puede estimar el precio de compra para el caso en que el inversionista requiera una rentabilidad del 15%.

Podemos generalizar este concepto para el caso hipotético que el inversionista realice una estimación para varios años

Donde:

g: crecimiento de las ganancias (6%)

e0: ganancias por acción recientes ($1,89)

d/E: proporción de dividendos distribuidos respecto a las ganancias (50%)

r: Tasa de retorno requerida (10%)

P: Precio de la acción (a ser calculado)

P/E: Precio sobre ganancias (12,5)

N: Período de tenencia (5 años)

Los participantes pueden verificar el precio de la acción dados los valores entre paréntesis. (P=$23,85).