![]()

![]()

Recordemos que los gastos no se derivan de la actividad productiva de la empresa. No obstante, son fundamentales para su funcionamiento.

Si los gastos de nuestra empresa ejemplo son:

Pimero se debe establecer el comportamiento de cada uno de los ocho rubros anteriores en los periodos pasados y poder establecer cuál es su tendencia y poderlos presupuestar. Es decir, si el gasto de agua en pesos en los últimos 12 meses fue de: $10, $13, $15, $18, $20, $22, $24, $26, 29, $31; $34, $37; podemos presupuestar un gasto de agua para el presente mes de 37 más 2.45, es decir, $39.45.

Veamos la explicación:

De la misma manera, se pueden presupuestar los otros 7 rubros de gastos.

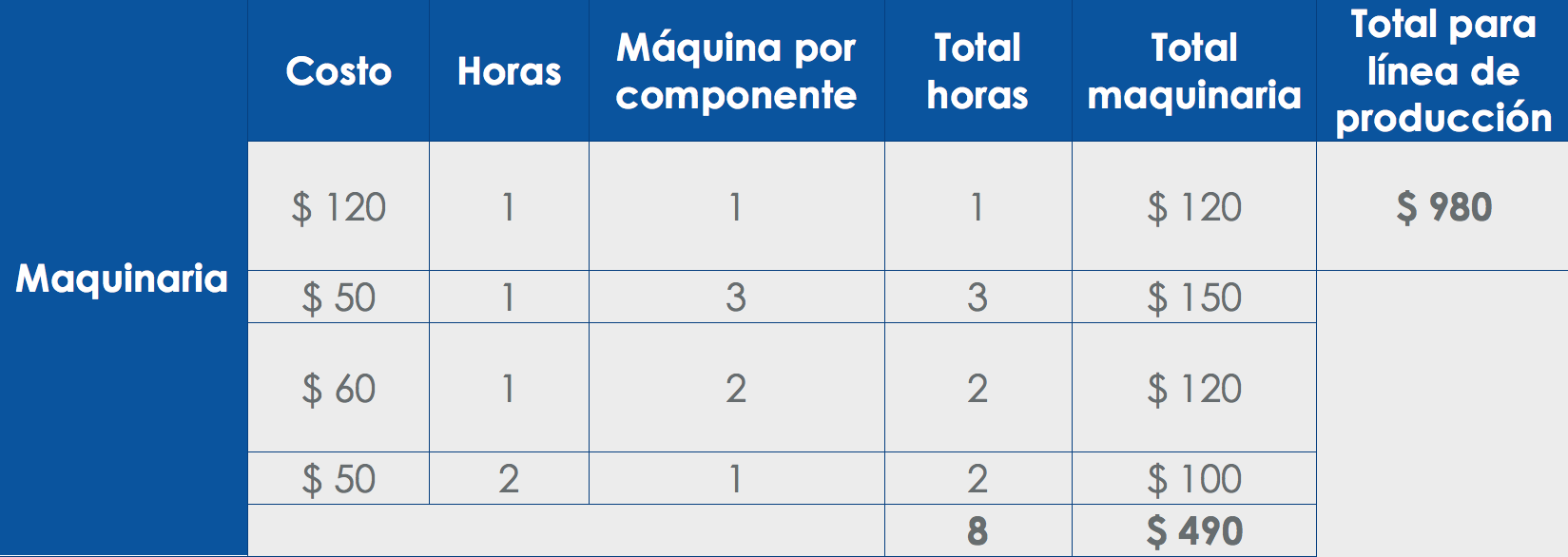

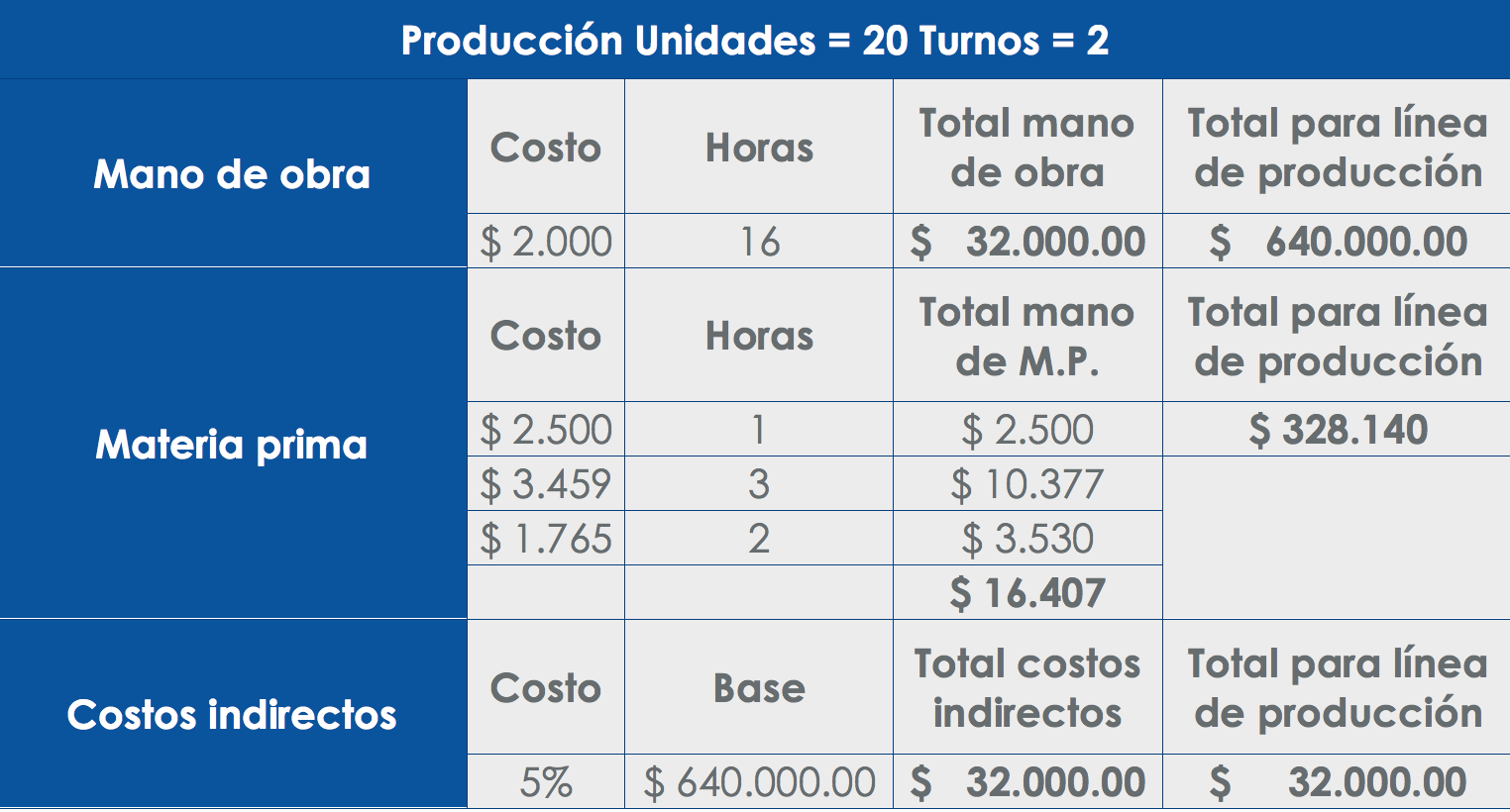

De lo anteriormente dicho, es posible deducir que, el planeamiento de la producción de nuestro ejemplo, exceptuando los gastos, queda de la siguiente forma: