![]()

![]()

Las metas presupuestales son los objetivos que debe cumplir, o los requerimientos a los que se debe ceñir cada unidad estratégica de negocio de la empresa. Estos objetivos se deben cumplir durante la gestión anual de la compañía y en ese orden de ideas, la meta presupuestal sirve de mecanismo de control para determinar si se está cumpliendo o no con los objetivos organizacionales.

Ahora bien, es mejor articular toda la teoría general de costos desde la visión de un ejercicio práctico:

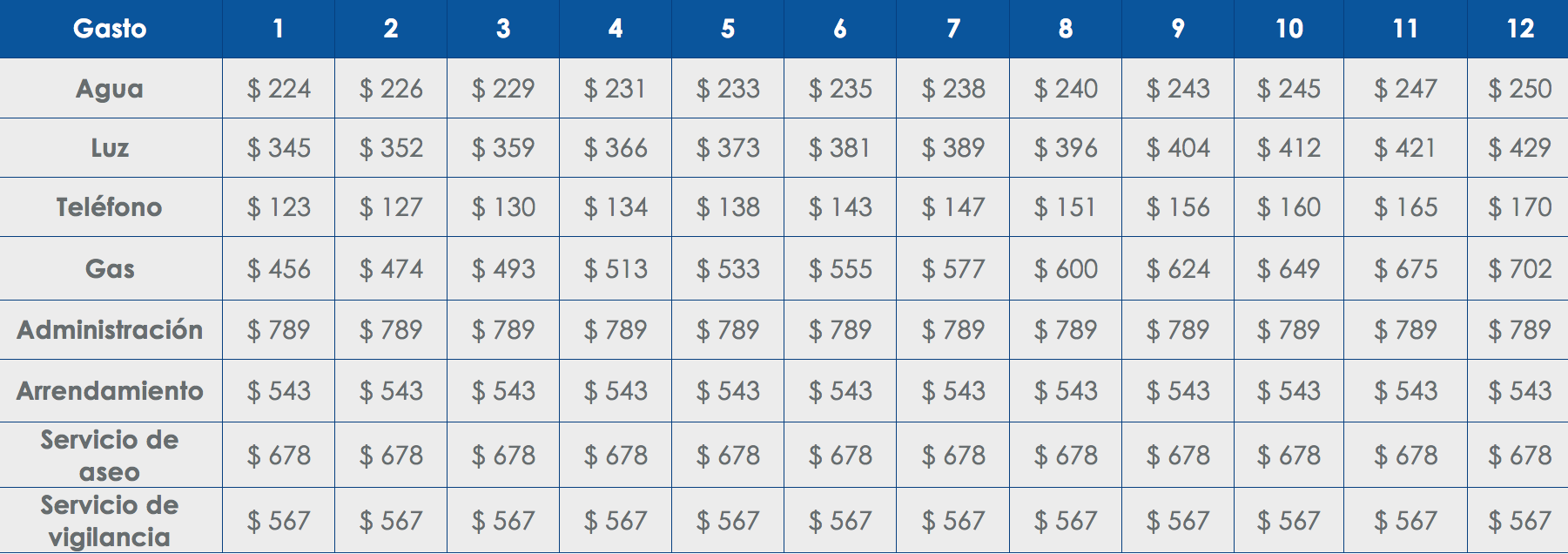

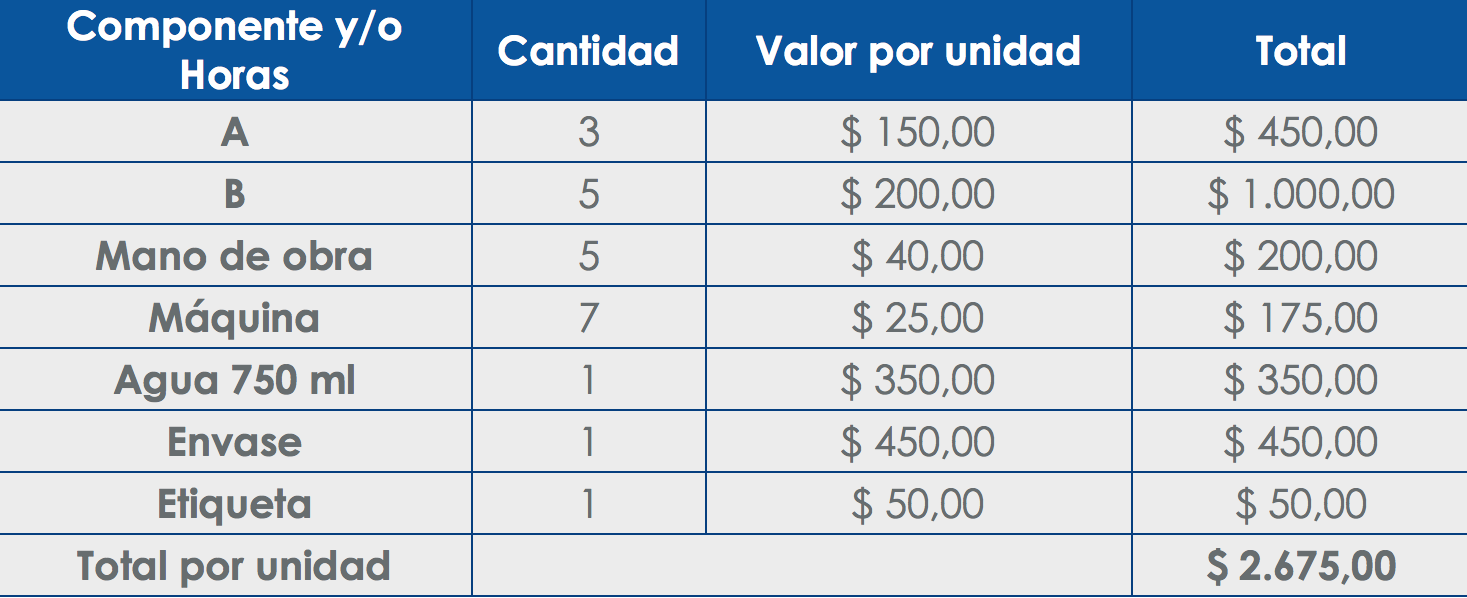

La empresa productora de bebida gaseosa carbonatada tipo Cola Cartagena Cola Ink, (presentación mega familiar 4 litros) presenta las siguientes cifras de ventas en unidades para los últimos 12 meses: 7.234, 6.345,5.456, 5.567, 5.678, 5.789, 5.890, 8.907, 9.098, 12.876, 18.765, 17.654; ahora bien, para la fabricación de cada unidad requiere: 3 unidades de componente A, 5 unidades de componente B, 750 ml de agua, un envase con tapa y una etiqueta, de igual manera, requiere de 5 horas de mano de obra directa y 7 horas de uso de maquinaria; además, los costos indirectos son el 7% del costo primo. Otro punto clave, es que los gastos han tenido el siguiente comportamiento en el último año:

Ahora bien, en este momento se debe calcular el presupuesto de efectivo y, de igual manera, determinar si la empresa está cumpliendo con la meta presupuestada de ingresos para el primer mes.

En este orden de ideas, lo primero es calcular el presupuesto de ventas en unidades; para esto, se toman las variaciones de las ventas mes a mes, durante los últimos 12 meses, y se hace la proyección, tal y como se vio en la sesión anterior; a continuación, se puede observar desde las cifras:

En primer lugar, se observa que las variaciones de las ventas mes a mes, durante los últimos 12 meses fueron las siguientes:

La sumatoria de las variaciones divida entre 12, da como resultado 868.33, por lo tanto, las ventas para el primer mes de este año son 17.654 más 868.33, lo que da un valor de 16.786 unidades. En segundo lugar, con base en los requerimientos de ventas se puede calcular el presupuesto de producción, que obviamente es de 16.786 unidades. En tercer lugar, se calculan los requerimientos de materia prima, mano de obra y horas máquina. Con base en estos datos dados, las cifras serían:

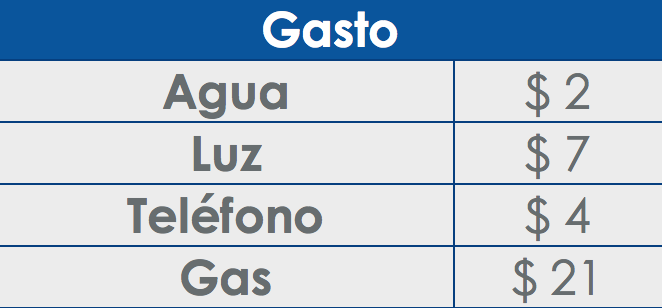

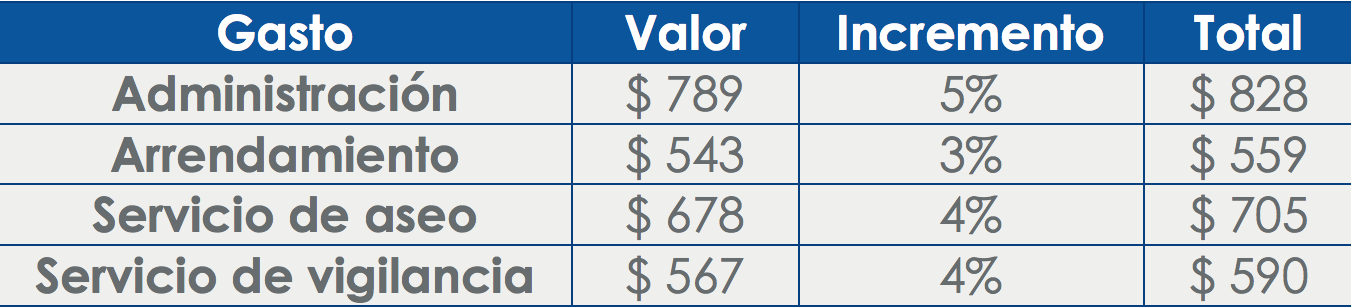

Para las 16.786 unidades, el presupuesto de producción en dinero da como resultado $ 44.901.658.oo. En cuarto lugar, se deben calcular las variaciones de los gastos, que desde las cifras son:

La sumatoria de las variaciones divida entre 12 arroja los siguientes resultados:

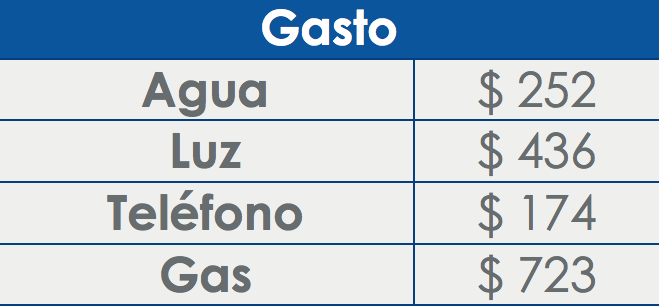

Por lo tanto, los gastos presupuestados para el primer mes de este año son:

En quinto lugar, y como se tienen incrementos fijos para administración, arrendamiento, servicio de aseo y servicio de vigilancia, las cifras para el presupuesto del primer mes quedan de la siguiente manera:

Ahora bien, con todas las cifras es posible determinar el presupuesto de requerimiento de efectivo para el primer mes; desde las cifras del ejemplo citado, queda de la siguiente manera:

Finalmente, se debe verificar si la empresa está cumpliendo con la meta de ingresos, si el precio de venta es $ 2.800.oo y el presupuesto de producción en unidades es de 16786, resultan unos ingresos de $46.999.867.oo. Si la meta presupuestal es de $48.500.000.oo se tiene un déficit de $ 1.500.133.oo, por lo tanto, se podría subir el precio a $ 2.900.oo, para así, obtener ingresos de $48.678.433.oo

Como se pudo observar, la proyección presupuestal desde la matriz de costos sirve para determinar claramente los requerimientos de efectivo de la compañía, de igual manera, en el ejemplo se pudo ver cómo la empresa no estaba cumpliendo con la meta presupuestal de ingresos. Sin embargo, se planteó solucionar este incumplimiento mediante un incremento del precio, pero hay que recordar que para tomar una decisión como esa, hay que tener en cuenta todas las variables de mercado antes de hacerlo. Ahora bien, otra opción puede ser producir más unidades o diversificar productos. Aunque pueden existir muchas más alternativas.