![]()

![]()

El arbitraje triangular es un poco más complejo que el de dos puntos, dado que deben existir inconsistencias entre los tipos de cambio cruzados entre dos divisas. Para recordar el concepto de tipo de cambio cruzado tratado en anteriores unidades, si por ejemplo se tiene que el tipo spot EUR/COP es 2.340 y el USD/COP es 1.850 el tipo de cambio cruzado USD/EUR sería de 0,7905, que resulta de dividir 1.850, entre 2.340./p>

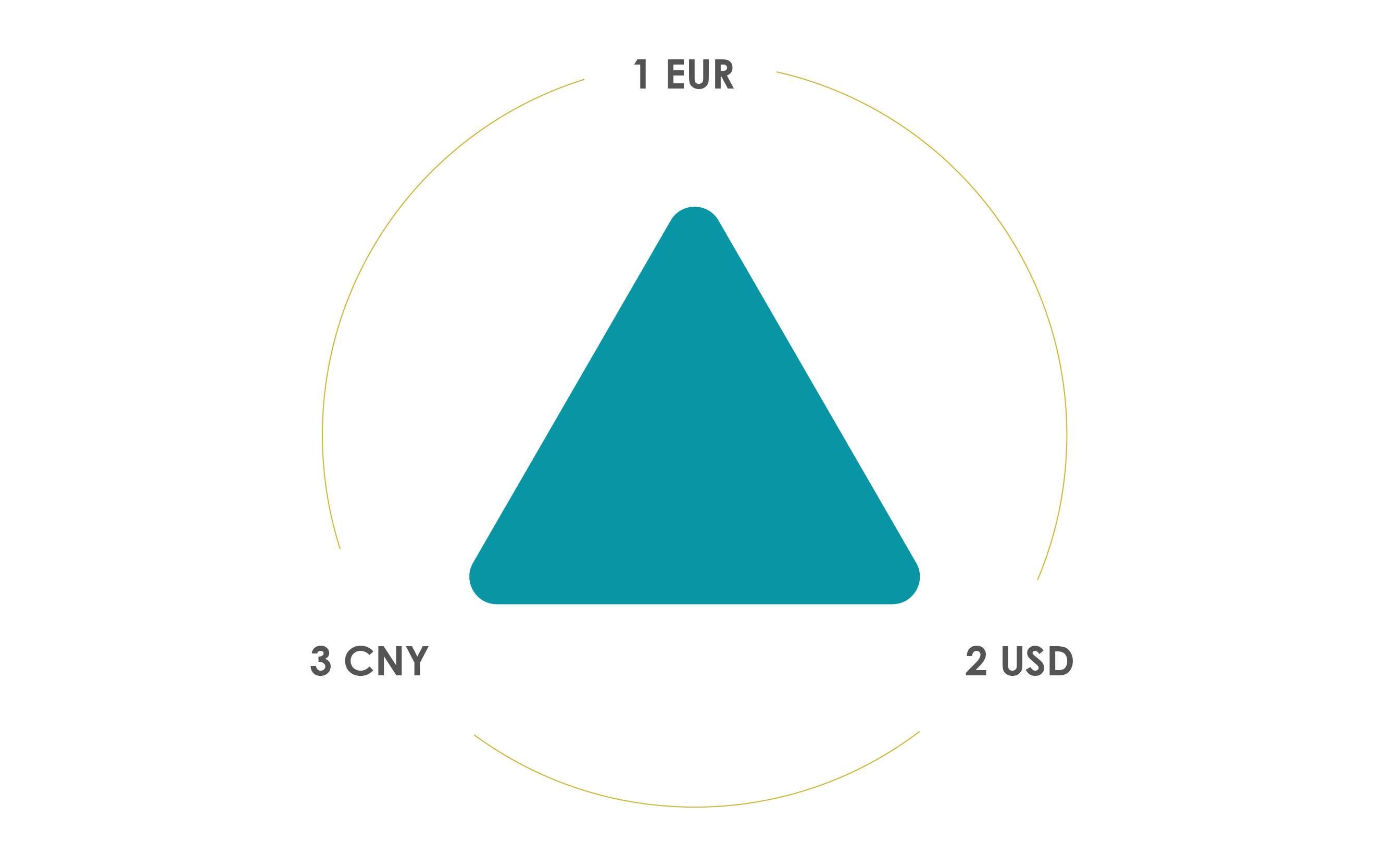

Para ejemplificar se tienen tres monedas; dólar, euro y yuan. En tres centros financieros prevalecen los siguientes tipos de cambio: USD/CNY = 6,33 USD/EUR= 0,76 y EUR/CNY= 9. Al calcular el tipo de cambio cruzado teórico EUR/CNY se obtiene 8,33 yuanes por euro (6,33/0,76). Esto significa que el euro está caro dado que se están pagando 9 yuanes por él. Para realizar la operación se recomienda generalmente construir un triángulo y ubicar en cada vértice una divisa. Posteriormente se realiza la operativa en ambas direcciones hasta encontrar la secuencia que genera plusvalía. Es muy importante acabar con la misma divisa que se empezó.

Para este caso se tendría:

La secuencia sería, con un euro el especulador compra 9 yuanes, con esa cantidad de yuanes puede adquirir 1,42 dólares y con estos podrá recomprar 1,0805 euros, ganado 0,0805 euros. Es decir que esta secuencia genera ganancia y se justifica el arbitraje.

Quizás otras secuencias también serían rentables, pero iniciando con otras monedas, lo importante es seguir el mismo orden.