La inversión del sector público, el financiamiento del déficit fiscal y su impacto Macroeconómico

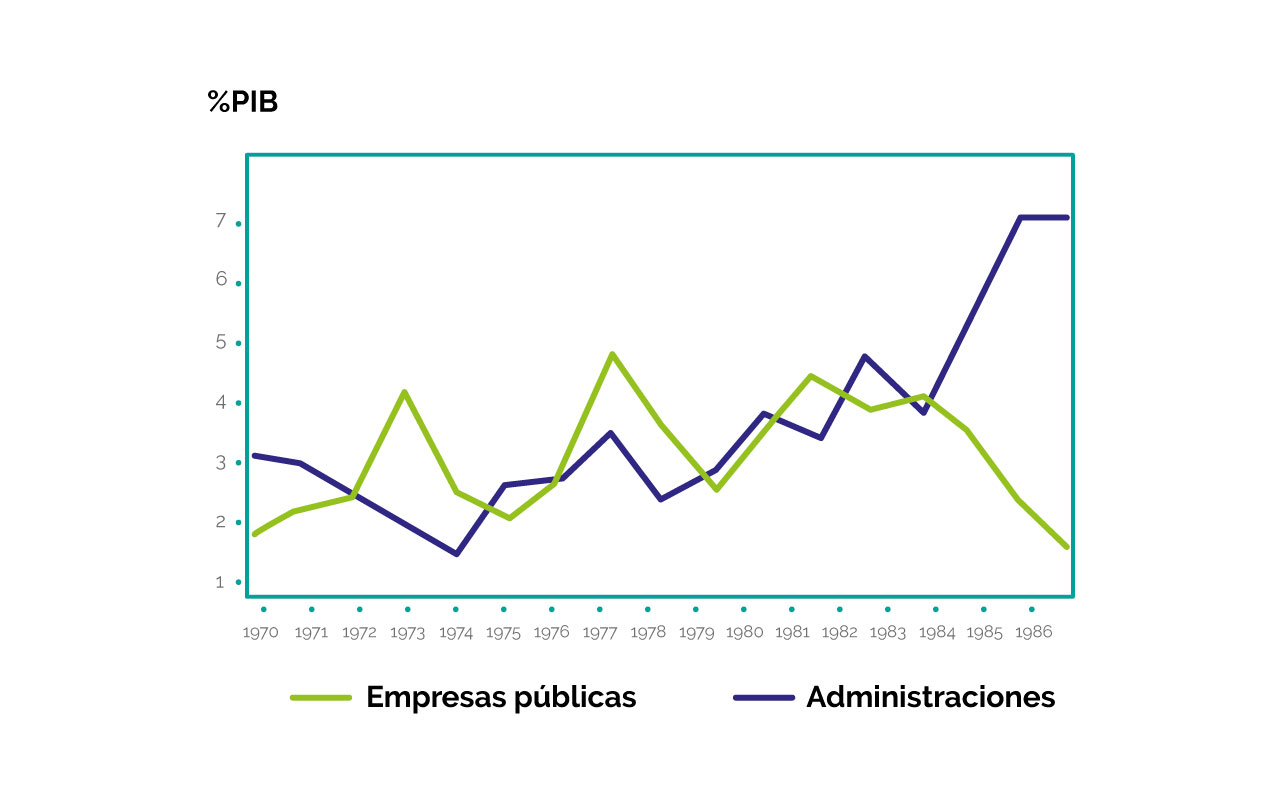

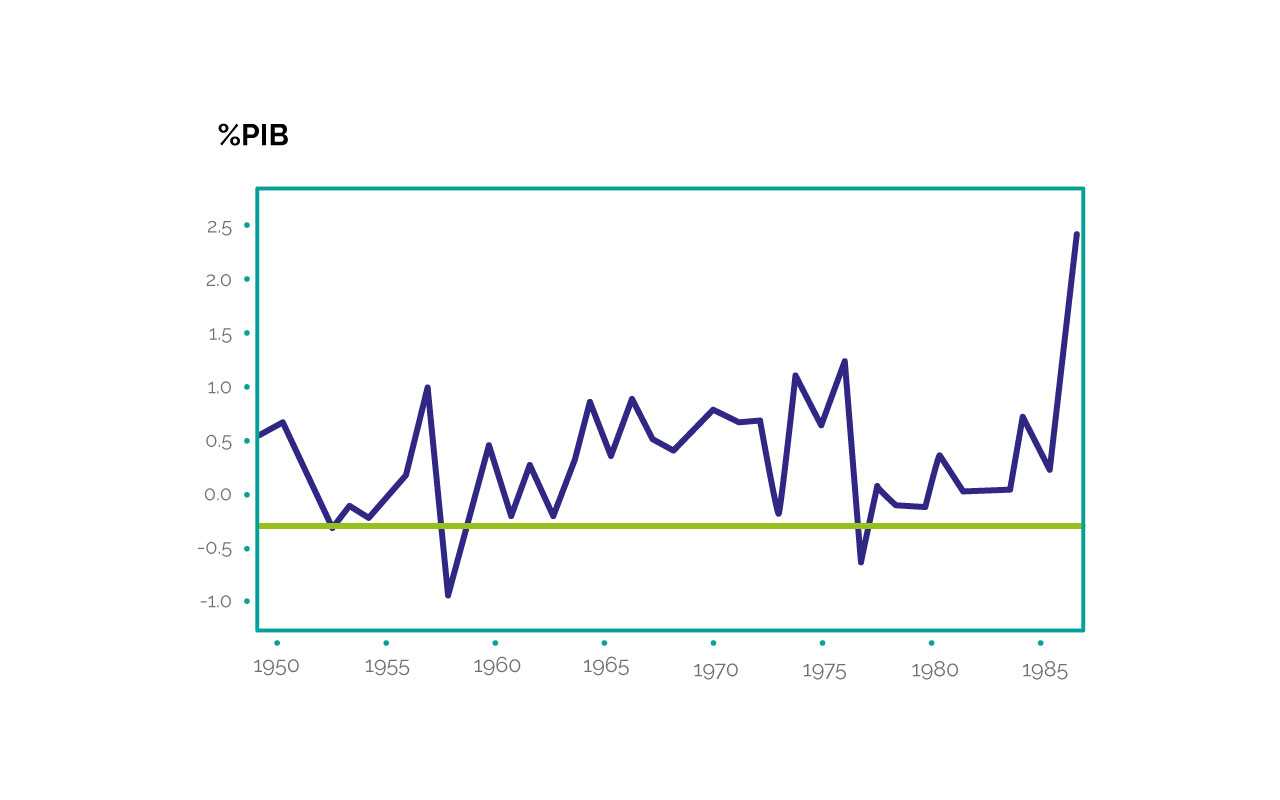

Figura 1. Inversiones de las administraciones y empresas públicas (% del PIB)

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

En relación con la inversión pública, esta gráfica y la de ahorro e inversión del sector público permiten apreciar su tendencia ascendente a lo largo del período 1970-85. Se observa, sin embargo, dos períodos de contracción de la misma: el primero, en 1974-75, como respuesta a la grave crisis fiscal de comienzos de esa década, y el segundo, en 1978-79, para compensar el creciente superávit externo.

El fuerte incremento de esta variable durante la primera mitad de la década en curso la llevó a niveles del orden del 9% del PIB en 1982-85, contra un promedio del orden de 6% entre 1970 y 1979. Este crecimiento continuo, así como sus ciclos globales, se explican en gran medida por el comportamiento de la inversión de las empresas estatales (en particular, de aquéllas ubicadas en los sectores de minas y energía).

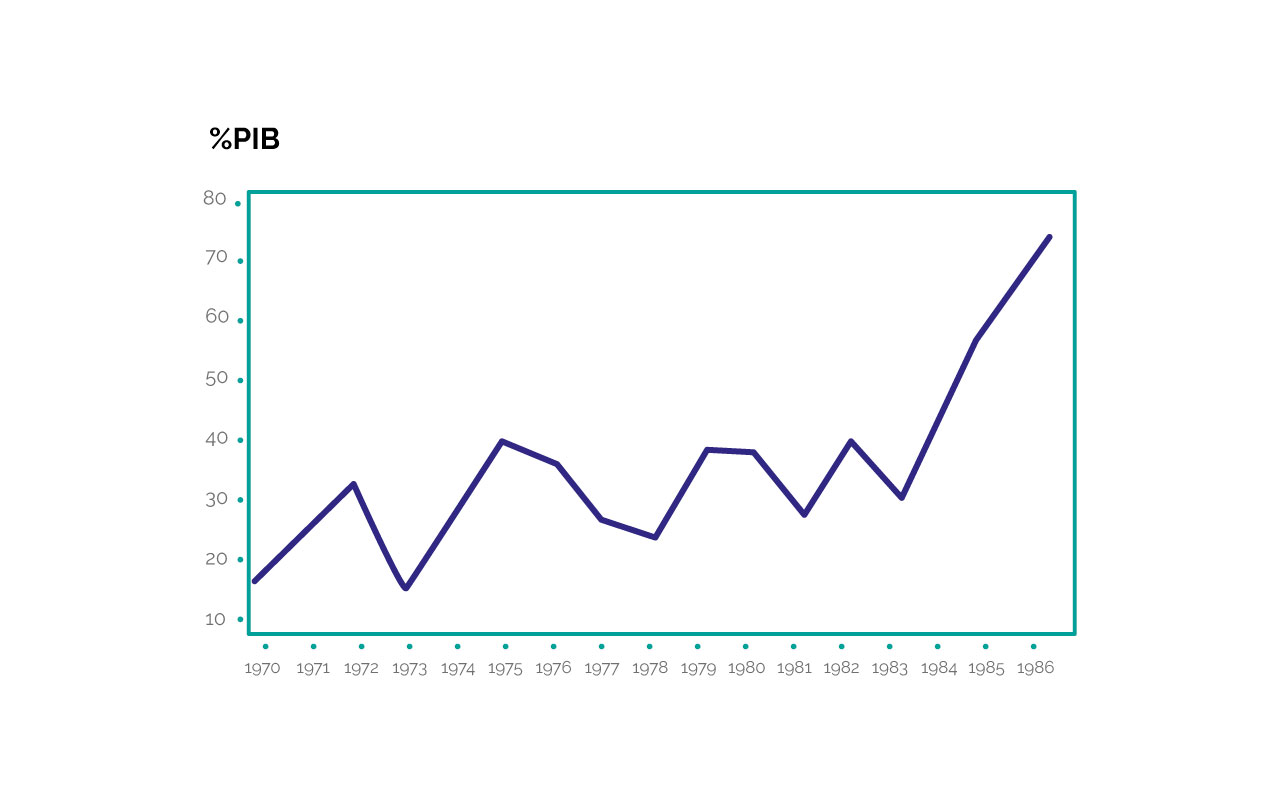

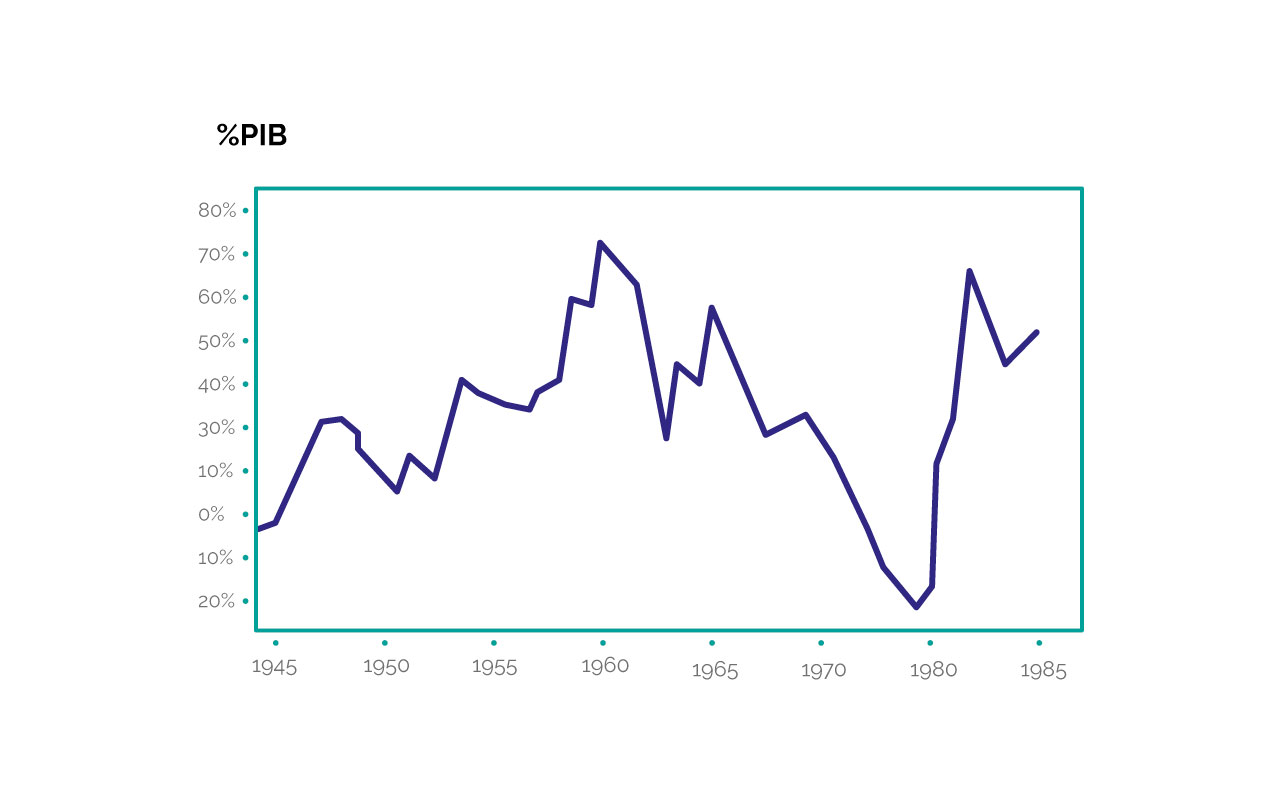

La importancia relativa de éstas en el conjunto de la inversión pública se incrementó fuertemente en el período, como puede apreciarse en la gráfica siguiente, al pasar de representar el 40% del total entre 1970 y 1974 (2.3% del PIE) al 70% en 1984/86 (6.5% del PIB).

Figura 2. Inversiones de las empresas públicas como proporción de la inversión total (%)

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

Es conveniente anotar, sin embargo, que al culminar los grandes proyectos en los sectores ya citados, se presenta una nueva caída en la inversión pública total después de 1986 (que desafortunadamente no es observable en el Gráfico), pues se ha mantenido a niveles históricamente elevados. La nueva etapa ha sido acompañada también por un cambio en la composición de la inversión, más acorde con los objetivos del Plan de Desarrollo 1986-1990, en el cual se hace un mayor énfasis en la inversión social. Es así como el gasto público en sectores tales como agricultura, comunicaciones, acueductos y bienestar social se ha recuperado, en tanto que el realizado en hidrocarburos e infraestructura eléctrica se ha estancado y en minas ha disminuido.

La significativa expansión de la inversión en capital fijo por parte del sector público se presentó en forma simultánea con un debilitamiento de la inversión privada, que pasó de representar el 9.4% del PIE en 1970-71 a solo 4.8% en 1984-85. Luego de explicar cerca del 45% de la inversión total en 1970-71, las empresas privadas redujeron su participación a solo 25% en 1984-85, una magnitud apenas similar a la realizada por los hogares. En cambio, el sector público ha llegado a controlar en el presente cerca del 50% de la inversión total.

Esta recomposición entre la inversión pública y la privada se explica, fundamentalmente, por el crecimiento relativo de los sectores donde se hallan localizadas las empresas públicas (energético y minero, servicios públicos, etc.), más que por una ampliación de la esfera de acción estatal o por el desplazamiento hacia actividades tradicionalmente reservadas al sector privado. Además, algunos indicadores preliminares indican que esta tendencia empieza a revertirse parcialmente a partir de 1987, con la reciente desaceleración del crecimiento de la formación pública de capitales y el renovado incentivo a invertir del sector privado, gracias a la sostenida recuperación de nuestra economía.

Una discusión de particular interés para el análisis es la que guarda relación con los determinantes de la inversión pública en Colombia y su impacto macroeconómico. Las variables que más han incidido en su evolución reciente son, sin duda, la disponibilidad de recursos propios —ingresos o ahorro corriente— y las posibilidades de financiamiento —tanto internas como externas— del déficit.

Algunos estimativos econométricos muestran que la disponibilidad y uso del crédito externo ha sido el determinante más importante de la inversión pública, muy por encima de cualquier otra de las variables indicadas. Este resultado se explica tanto por la precariedad de los recursos fiscales y el limitado desarrollo del mercado doméstico de capitales, como por ciertas características peculiares del proceso presupuestal colombiano.

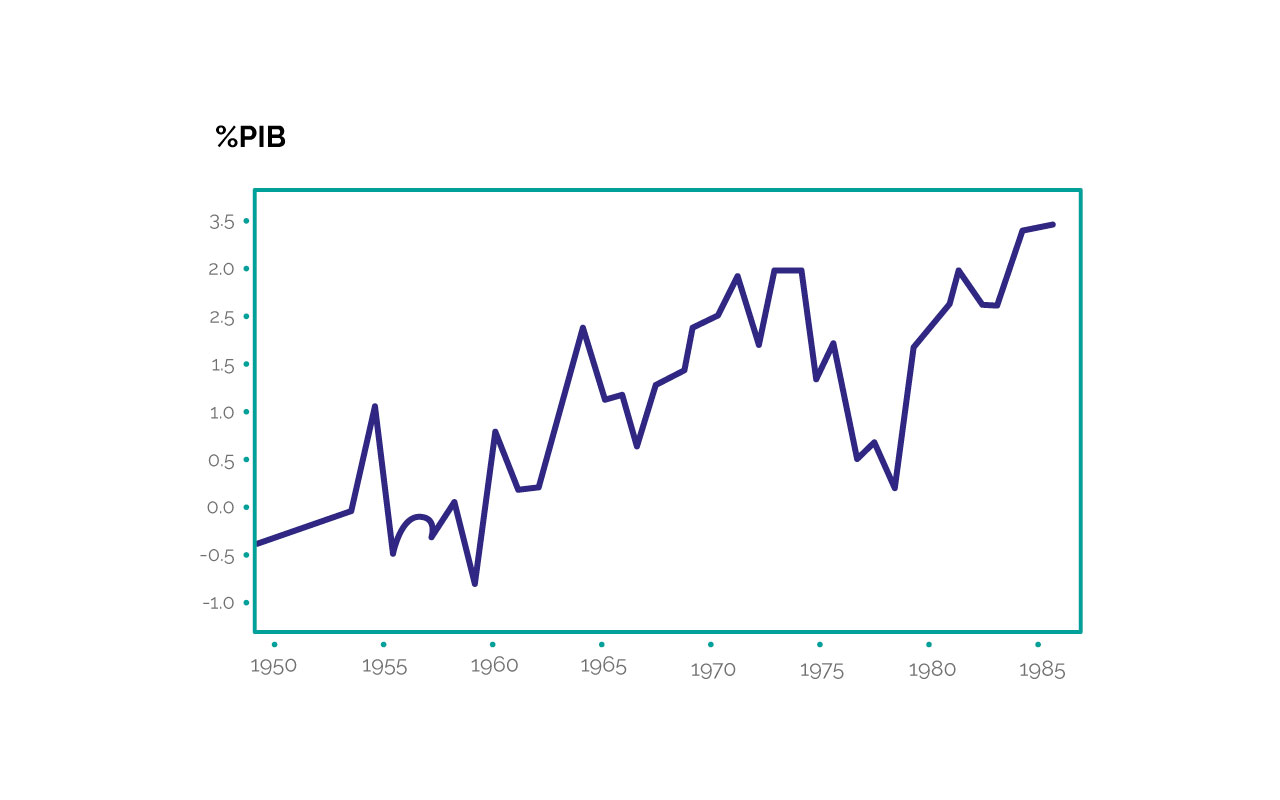

Figura 3. Evolución de las tres fuentes de financiación del déficit.

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

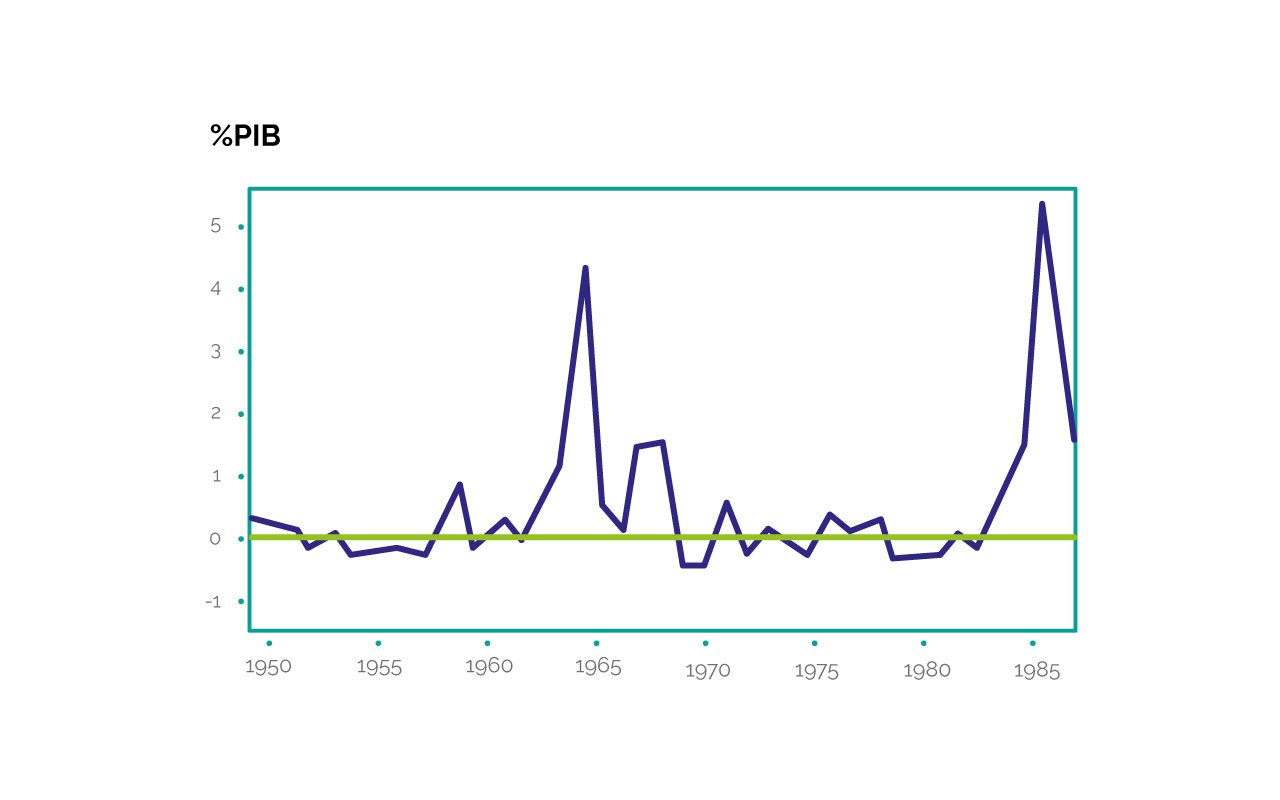

Figura 4. Evolución de las tres fuentes de financiación del déficit.

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

Figura 5. Evolución de las tres fuentes de financiación del déficit.

Figura 6. Evolución de las tres fuentes de financiación del déficit.

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

En las anteriores tres gráficas muestran la evolución de las tres fuentes de financiación del déficit. Allí se observa que el crédito interno no monetario al gobierno nacional fue muy bajo durante casi todo el periodo. La principal explicación de ello es que el reducido desarrollo del mercado interno de capitales no ofrece a las entidades y empresas del sector público la estructura de plazos de amortización y de tasas de interés que se encuentran disponibles en el mercado internacional, particularmente en los organismos multilaterales de crédito, tales como el Banco Mundial y el Banco Interamericano de Desarrollo.

De hecho, en condiciones inflacionarias, los empréstitos domésticos generan una mayor carga financiera en los primeros años que se refleja en mayores coeficientes de servicio de la deuda que cuando se acude a los créditos externos, lo cual obliga a los prestatarios a desarrollar un sistema de rotación de la financiación (rollover), no parece muy atractivo para las instituciones oficiales, comparado con la alternativa de financiamiento externo con cláusulas de amortización más favorables y períodos de gracia más amplios.

Refuerza lo anterior el hecho de que, hasta hace poco, el gobierno no contaba con instrumentos idóneos para captar recursos y prácticamente tenía que obligar al sector privado y a algunas entidades públicas descentralizadas a colocar recursos en papeles y bonos oficiales de mediano y largo plazo. Algunos críticos del financiamiento interno del déficit fiscal aducen también que cuando el gobierno lo usa en cuantías apreciables, disminuye la disponibilidad de crédito para el sector privado, lo cual se refleja en un alza de las tasas de interés que encarece y desincentiva la inversión privada, o bien, se impone un gravamen implícito a dicho sector cuando se hace uso del expediente de las inversiones forzosas, todo lo cual genera una reacción política adversa en el sector privado.

Además, el mismo Estatuto Orgánico del Presupuesto prohíbe contratación de deudas de corto plazo (menos de un año) para financiar apropiaciones presupuestales, restringiendo su uso exclusivamente para cubrir déficit de tesorería. Estas condiciones empezaron a cambiar a partir de 1983, complementadas por la Ley 50 de 1984, cuando se autorizó la creación de un fondo rotatorio con base en la captación de papeles de corto plazo (los Títulos de Ahorro Nacional, TAN), que se convirtió pasajeramente en un mecanismo para financiar inversiones gubernamentales con recursos captados del público.

Aunque este sistema ha sido objeto también de las críticas usuales a los bonos oficiales (su alto costo fiscal y la presión que ejerce sobre las tasas de interés), en la práctica se ha observado que la mayor parte de los recursos captados en TAN pertenecen a entidades públicas y, en especial, al Fondo Nacional del Café. Este fenómeno llegó a su punto culminante en 1986, cuando el gobierno logró acuerdos con esas entidades para que colocaran sus excesos de liquidez en TAN, a pesar de que redujo significativamente su rentabilidad. A partir de ese año, sin embargo, los nuevos recursos captados a duras penas han cubierto los pagos de amortizaciones e intereses, sin que por esta vía haya sido posible obtener financiamiento neto adicional para la Tesorería.

Crédito externo

El crédito externo, en cambio, goza de una serie de ventajas para sus usuarios, que lo hacen particularmente atractivo. En primer lugar, el sector privado considera que éste no tiene los efectos sobre las tasas de interés señaladas para el caso del crédito interno, o al menos no lo percibe así, y permite, además, que una mayor proporción de los recursos de crédito interno y del margen de emisión quede disponible para sus actividades.

En segundo lugar, y más importante aún, el mismo proceso presupuestal otorga una altísima preferencia al uso del crédito externo. Dado que las instituciones financieras internacionales exigen fondos de contrapartida de parte del gobierno central nacional para otorgar sus préstamos, las entidades descentralizadas prefieren acudir a esta fuente de financiación de sus inversiones. Por su parte, el propio gobierno ha favorecido el uso de financiamiento externo, en especial el de las entidades multilaterales, por el mayor control que ellas ejercen sobre las entidades descentralizadas en lo que se refiere al uso correcto de los fondos y al mejoramiento de los sistemas administrativos. Lo anterior explica la altísima preferencia por los recursos de financiamiento externo que se observa en los Gráficos. Pero, además, indica que el crédito externo, antes que sustituir otras fuentes de financiamiento de la inversión, ha actuado como una "palanca" para incrementarlas.

No obstante, el uso del crédito externo por parte de las instituciones públicas presenta diversos inconvenientes. Este no solo introduce una relación de difícil manejo en determinadas coyunturas entre la inversión pública y el financiamiento externo —limitando la posibilidad de manejar aquella variable como instrumento anticíclico—, sino que además se convierte en una fuente de desequilibrio de la balanza de pagos. Asimismo la dependencia de la inversión pública respecto al crédito externo ha incidido en la composición sectorial e intrasectorial de la inversión, ya que, en ciertas ocasiones, ella ha sido modulada en función de las prioridades de las instituciones internacionales de crédito.

Lo anterior ha sido uno de los factores que explican que se haya dado una sobreinversión en sectores tales como el de energía eléctrica y construcción de carreteras, mientras que el gasto social ha visto reducida su participación en la inversión pública en las dos últimas décadas. Otro de sus efectos más nocivos guarda relación con su impacto sobre las cuentas externas, en la medida en que el financiamiento externo ha conllevado sesgos en favor del contenido importado de la inversión pública. Esto mismo ha ejercido también influencias negativas sobre el desarrollo de la industria de bienes de capital en Colombia.

El crédito del Banco de la República

El crédito del Banco de la República (recursos de emisión) constituye la tercera modalidad de financiamiento al sector público y representa la principal fuente de crédito interno del gobierno. A él se recurre con frecuencia para enfrentar situaciones de falta de liquidez del gobierno. Sin embargo, en comparación con otros países latinoamericanos, el uso de este expediente muestra niveles más o menos moderados, gracias a una ya vieja tradición de manejo relativamente ortodoxo de la moneda en nuestro país.

Figura 7. Recursos de emisión y reserva internacionales.

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

La evolución de los saldos de la deuda del gobierno con el Banco de la República (neto de los depósitos de la Tesorería en el Banco) muestra grandes ciclos, según se observa en el Gráfico anterior, alcanzando sus picos históricos en medio de las graves crisis fiscales de 1962/64, mientras que en otras épocas ha llegado a ser negativo (indicando así que los depósitos acumulados por la Nación en el Emisor superaron a los créditos recibidos de éste), especialmente a fines de la bonanza cafetera de los años setenta y comienzos de los años ochenta.

Figura 8. Crédito neto al sector público.

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

En relación con su impacto sobre la base monetaria, de la cual el crédito neto al sector público forma parte integrante, en el mismo Gráfico 10 se observa que su comportamiento sigue un ciclo opuesto al de las reservas internacionales. Ello indica que el criterio con el cual se le ha utilizado dicha fuente de financiamiento ha sido tal que, cuando caen las reservas internacionales —lo cual induce una contracción en la base monetaria—, el margen de expansión que queda disponible ha sido utilizado preferencialmente por el gobierno. Los ejemplos más claros de ello se encuentran en los períodos de caída de las reservas de 1961-65 y 1981-84, cuando el crédito neto al gobierno alcanzó sus más altos valores históricos (76% de la base monetaria en 1964 y 65% en 1984), mientras que entre 1978 y 1981 se contrajo, hasta el punto de que alcanzó valores negativos del orden del 20% de la base en 1981. Tendencias similares se observan en las relaciones de estas variables respecto a los medios de pago.

El análisis y las estadísticas anteriores esconden, sin embargo, un elemento de financiación monetaria adicional del gobierno: las utilidades de la Cuenta Especial de Cambios, CEC, y especialmente aquéllas generadas por la revalorización de las reservas internacionales, que alcanzaron un alto valor desde fines de la década de los setenta hasta 1983. Contablemente, la revaloración de las reservas internacionales quedaban incluidas en las fuentes de expansión asociadas al sector externo, con lo cual se subestimaba el efecto real del financiamiento monetario al sector público, ya que, por mandato legal tales recursos eran transferidos al gobierno nacional en calidad de ingresos corrientes. Las utilidades por compraventa de divisas y los rendimientos por manejo de reservas representaron entre 1982 y 1983 el 23% de la base monetaria, sumas que deberían adicionarse a los estimativos hechos más atrás para calcular el impacto global del financiamiento monetario al sector público.

Las condiciones de este problema cambiaron sustancialmente después de las reformas de 1983, puestas en práctica a partir de 1984. Desde aquel momento se definió que los ingresos tributarios de la CEC entrarían directamente a la Tesorería Nacional como ingresos corrientes del gobierno, mientras que los recursos monetarios serían utilizables hasta un tope del 75% por el gobierno, pero esta vez en calidad de créditos del Fondo de Inversiones Públicas. El remanente se destinarla a un Fondo de Estabilización Cambiaria manejado, como el anterior, por el Banco de la República. Esto le daría más claridad a su verdadero impacto monetario y contraería automáticamente una parte del mismo.

En todo caso, la drástica caída en las reservas internacionales desde comienzos de la década, llevó a una tal disminución en las utilidades de la Cuenta, e incluso a pérdidas en 1985 y 1986, que las posibilidades de financiación del sector público mediante este mecanismo se redujeron sustancialmente desde el mismo momento en que se dictó la reforma. Además, según disposiciones de la Junta Monetaria, en la actualidad, el 99% de las eventuales utilidades de la CEC alimentan el Fondo de Estabilización Cambiaria y apenas el 1% se destina al Fondo de Inversiones Públicas, el cual, por lo demás, no le ha otorgado nuevos créditos al gobierno en los últimos años.