Economía de libre mercado

La oferta de dinero

La determinación de la oferta de dinero es relativamente simple, pues el banco central inyecta reservas en el sistema bancario o bien lo extrae de él comprando y vendiendo valores gubernamentales. Cuando los compra, le inyecta reservas al sistema. Con este proceso incrementa la oferta de la cantidad de la compra más la expansión múltiple de los depósitos bancarios. Si el banco central vende valores, el proceso se invierte y se contrae la oferta de dinero. Por lo tanto, como se ve en la siguiente gráfica la curva

de la oferta de dinero es una línea vertical recta.

Figura 1. Curva de la oferta de dinero

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

Cuando el banco acrecienta la oferta de dinero, la línea se desplaza hacia la derecha. Si quisiera contraer la oferta, entonces la línea es desplazada hacia la izquierda.

La demanda de dinero

La demanda de dinero es un asunto más complejo, porque la gente tiene sus propios motivos para conservarlo, es decir, demandarlo. Keynes menciona tres de ellos. Puesto que el dinero no tiene otro valor intrínseco que el de usarse para comprar algo. Conservarlo entraña un costo en efectivo o en una cuenta de cheques que no produce intereses. Por supuesto, ese costo es el interés que se pierde por tener dinero en efectivo. Conservamos en forma de dinero una parte de nuestra riqueza para poder realizar transacciones, la demanda de transacciones. Esto lo hacemos por razones de comodidad, ya que los ingresos y egresos de efectivo no suelen estar sincronizados.

Una vez a la semana podemos retirar efectivo de una cuenta de ahorros (ingreso de efectivo), pero tendemos a gastarlo a lo largo de dicha semana. En conclusión, normalmente disponemos de cierta cantidad de efectivo para ese propósito.

Hay dos factores importantes que inciden en el monto de dinero que mantenemos para efectuar operaciones. El primero es el nivel de ingresos. Los que perciben ingresos más altos tienden a gastar más que los que tienen ingresos bajos. En igualdad de circunstancias, cabe suponer que la demanda de dinero para las transacciones crece al aumentar los ingresos. Si queremos disfrutar la comodidad de disponer de efectivo para no acudir continuamente al banco y retirarlo, hemos de pagar el costo de oportunidad. Es decir, el interés que no recibimos con tal de tener dinero en la cartera en vez de invertirlo en una cuenta que genere intereses. En igualdad de circunstancias, cuanto mayor sea la tasa de interés, menor será la demanda de dinero para realizar transacciones.

Esta demanda es la cantidad de dinero que la gente reserva para las operaciones diarias.

El dinero también se conserva como reserva para imprevistos, la demanda precautoria. Todos necesitamos disponer de fondos por si se presentan urgencias u otro tipo de imponderables. Por lo regular este tipo de fondos se depositan en cuentas de ahorro de bajos intereses o bien en cuentas del mercado de dinero.

Un último motivo para no gastar o invertir el dinero es que podemos emplearlo para lo que Keynes llamó fines especulativos, la demanda especulativa. Para facilitar la explicación supongamos que hay sólo dos activos financieros en que puede invertirse: dinero que no produce intereses y bonos que dan un rendimiento (i).

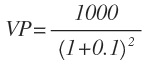

A fin de proseguir el análisis, primero debemos estudiar las relaciones existentes entre las tasas de interés, los flujos de pagos futuros de efectivo que prometen los bonos y el precio, o sea el valor presente del bono.

Veamos cómo las expectativas de las tasas de interés influyen en el deseo de los inversionistas de comprar bonos, utilizando como ejemplo un tipo común de bono: un bono de cupón que vencen en dos años. Si el bono se emite cuando las tasas de interés son del 10% y el que emite el bono (el prestatario) fija la tasa del cupón en 10%, el bono tendrá un valor de 1.000 unidades monetarias al vencimiento. Por lo tanto, su valor presente es:

Supongamos ahora que las tasas de interés disminuyen del 10 al 8%. Al decrecer las tasas, lo mismo sucede con el valor presente (y a la inversa). Si el mercado percibe que hay una tasa "normal" de interés mayor que la tasa actual, cabe suponer que aumenten las tasas de interés. Por lo tanto, no es el momento oportuno para conservar un bono, pues se prevé que su precio disminuirá en el futuro. Por el mismo razonamiento, cuando las tasas de interés son ‘altas" y se prevé que disminuirán, lo más probable es que aumente el precio de los bonos.

Así, la demanda especulativa del dinero tiende a seguir este patrón:

- Cuando las tasas de interés son bajas, los inversionistas prefieren conservar su riqueza en forma de dinero, evitando así una posible reducción del precio de los bonos.

- Cuando las tasas de interés son altas, la demanda especulativa de dinero es baja, pues los inversionistas prefieren conservar su dinero en forma de bonos cuyo precio se incrementará según las previsiones.

Los keynesianos creen que los efectos de la política monetaria se transmiten por cambios de la oferta de dinero que repercuten en las tasas de interés, lo cual, a su vez, alentará o desalentará la actividad de inversión. En un principio los keynesianos no estaban muy seguros de que la política monetaria fuera un instrumento eficaz para modificar el nivel de la oferta de dinero, porque se consideraba inestable la demanda de dinero, y esto los hacia dudar de la capacidad del banco central para controlar las tasas de interés.

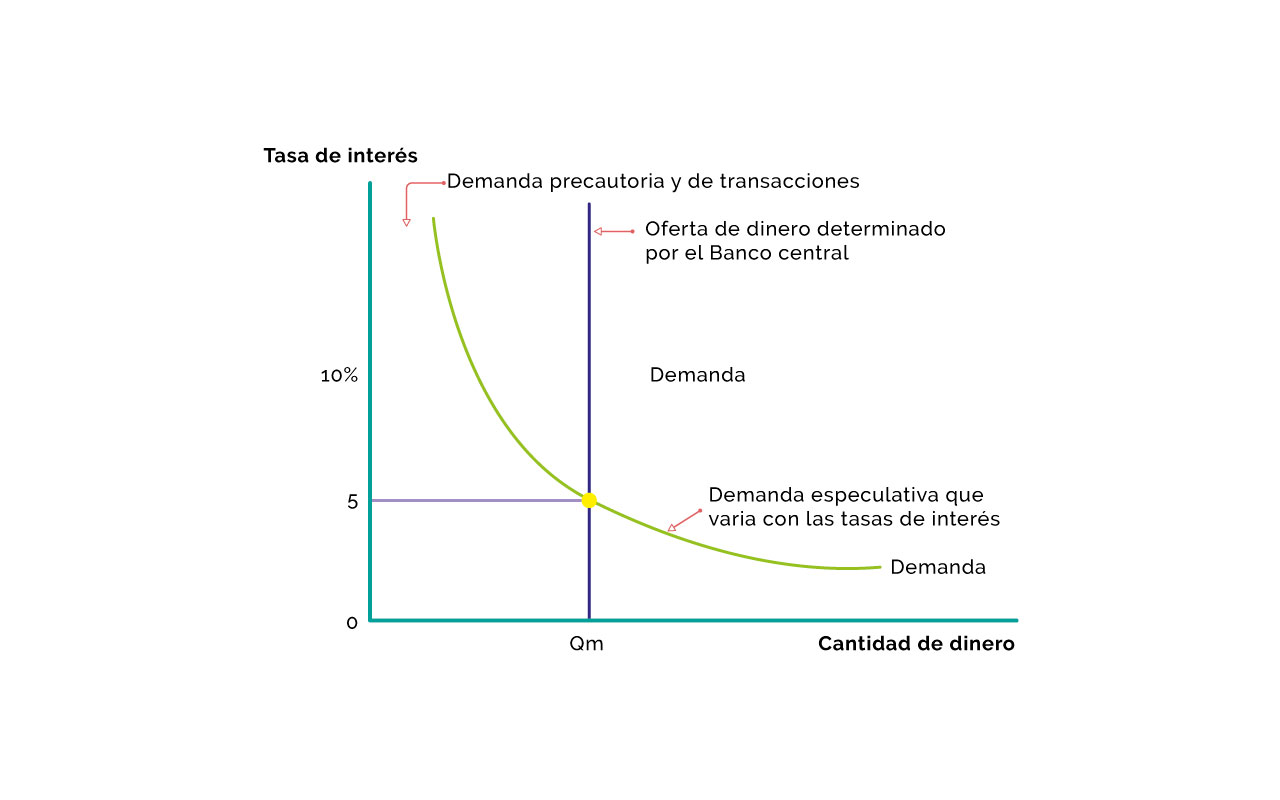

En conclusión, la relación inversa entre los precios de los bonos y las tasas de interés significa que la curva de la demanda especulativa de dinero se desplaza hacia abajo y hacia la derecha, tal como la curva de la demanda normal. Si combinamos la demanda de transacciones, la demanda por razones precautorias y la demanda especulativa, llegaremos a la curva de la demanda de dinero, que describe el mercado de dinero. Si el banco central establece cierta oferta de dinero, el precio de obtenerlo prestado (la tasa de interés), alcanzará el equilibrio en el punto donde se intersecten las dos curvas, como se indica a continuación.

Figura 2. Tasa de interés y curva de la demanda especulativa de dinero

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

Figura 3. El banco central y las tasas de interes

Fuentes: Desarrollado con los datos que aparecen en OECD Economic Outlook 57 (junio de 1995).

(Para ampliar la imagen haga clic sobre ella)

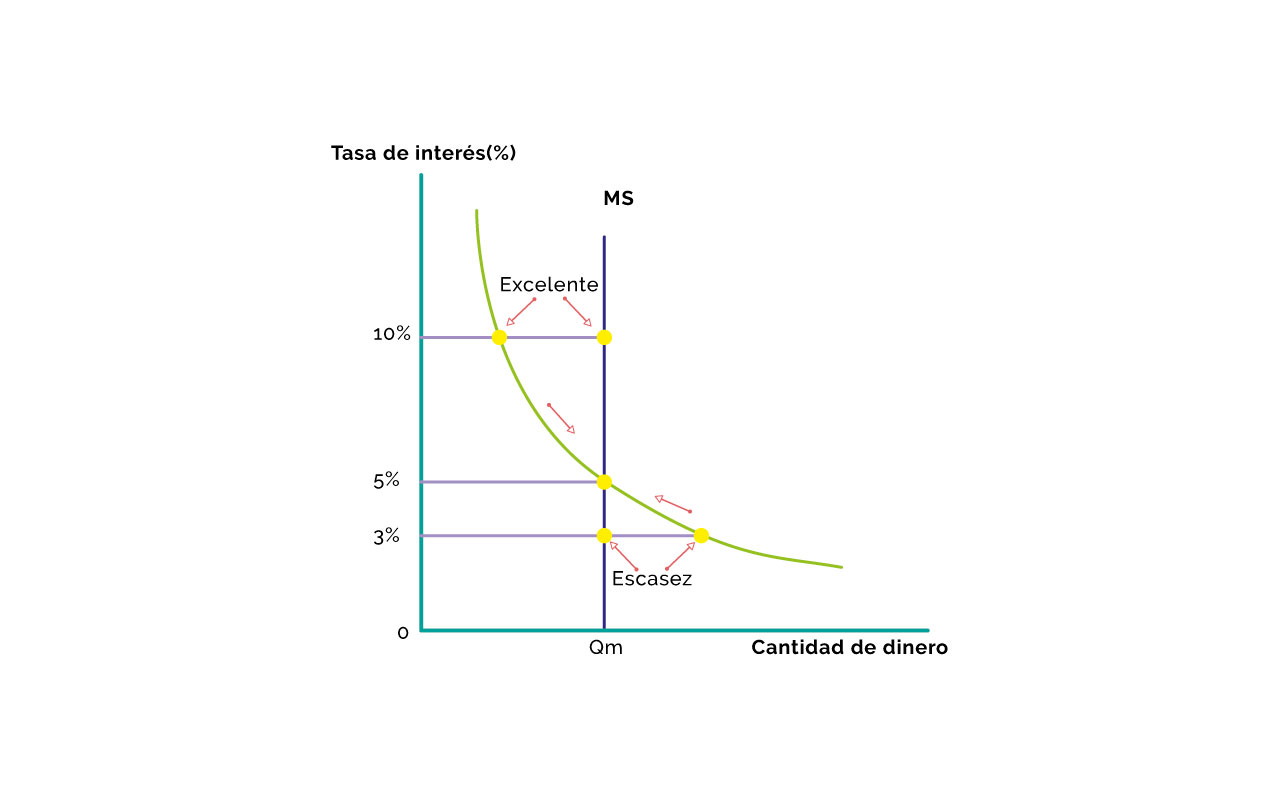

El banco central puede influir en la actividad económica al aumentar la oferta de dinero, con lo cual se reducen las tasas de interés. También puede disminuirla, y entonces aumentarán las tasas. Con las nuevas herramientas que acabamos de exponer, vemos más claramente cómo funciona el banco central en el mercado del dinero.

En la figura anterior una oferta de dinero de MS1 produce una tasa de interés de equilibrio del 10%. Entonces el banco central decide que se requieren tasas más bajas para estimular la economía, es decir, comienza a implantar una política monetaria expansionista. Si acreciente la oferta de dinero hasta MS2, habrá un excedente de dinero. Esto hace que los bancos reduzcan las tasas de interés para alentar los préstamos. Y esto a su vez hace que los tenedores de acciones y de bonos prefieran conservar su dinero, lo cual impulsa las tasas de interés a la baja hasta que se estabilizan en un nivel más bajo, el 5% en nuestro ejemplo. En ese nivel, los inversionistas querrán conservar más efectivo, lo cual significa también que los bancos y otros intermediarios financieros dispondrán de mayor cantidad de dinero para financiar inversiones en el mercado de bienes reales. Estas inversiones difieren de las "inversiones en papel" (acciones y bonos) porque generan empleados e ingresos; además, normalmente estimulan la actividad económica, que es la meta de una política monetaria expansionista.