Demanda del dinero

Política fiscal con dinero

Ahora que se ha considerado el efecto indirecto que el dinero tiene sobre la demanda agregada y el producto de equilibrio, se puede ver una vez más a la política fiscal. Suponga que hay un incremento en las compras del gobierno, manteniendo otros factores constantes. Una vez que el dinero entra, no obstante, se debe reconocer que un aumento ya sea en el producto real o el nivel de precios aumenta la demanda por dinero.

Por lo tanto, un aumento en las compras del gobierno aumenta la demanda por dinero. Para una oferta de dinero dada, un aumento en la demanda por dinero conduce a una mayor tasa de interés, la cual reduce la cantidad de inversión demandada. Por eso, se puede decir que el estímulo fiscal de las compras del gobierno desplaza algunas inversiones. Esta reducción en la inversión hasta cierto punto inhibirá los efectos expansionarios de la política fiscal en el producto real.

Por lo tanto, la inclusión del dinero en el marco de referencia fiscal introduce aún otra razón del porqué el multiplicador del gasto sencillo sobreestima el incremento en el producto real surgido de cualquier estímulo fiscal dado. Además, cualquier política fiscal pensada para reducir la demanda agregada será templada por los efectos monetarios. Suponga que en un intento por enfriar la inflación las compras del gobierno se reducen.

Cuando la demanda agregada disminuye el producto de equilibrio y el nivel de precios disminuyen a corto plazo. Con un nivel de producto menor y un menor nivel de precios, se necesita menos dinero para llevar a cabo las transacciones, por lo que la demanda de dinero disminuye. Una vez más, con la oferta de dinero sin cambio, una caída en la demanda por dinero conduce a una menor tasa de interés. Esta caída en la tasa de interés estimula el gasto en inversión y, hasta cierto punto, compensa los efectos de la caída de las compras del gobierno. De esta manera, dada la oferta de dinero, el impacto de los cambios en la demanda de dinero sobre las tasas de interés reduce la efectividad de la política fiscal.

Cuando se observa el impacto del dinero en la economía a través del canal indirecto, se observa que el dinero influye la demanda agregada y el producto de equilibrio a través de sus efectos en la tasa de interés. Otro marco de referencia se enfoca más directamente en los efectos de los cambios de la oferta de dinero en la demanda agregada.

Ecuación de cambio

Cada transacción en la economía implica un cambio de dos maneras: el vendedor entrega bienes y servicios por dinero, y el comprador entrega dinero igual en valor al fijado en el precio. Una manera de expresar esta relación entre las variables claves de la economía es la ecuación de cambio., la cual fue presentada primero por los economistas clásicos. Aunque esta ecuación puede reordenarse de diferentes maneras, dependiendo de las variables por enfatizar, la versión básica es:

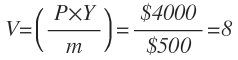

M x V = P x Y

P es el nivel de precios; y Y es el producto nacional real, o el PIB real. La ecuación de cambo indica que la cantidad de dinero en circulación, M, multiplicada por el número de veces que el dinero cambia, V, es igual al nivel de precios promedio de los productos vendidos, P, multiplicado por producto real, Y el nivel de precios, P, multiplicado por el producto real, Y, es igual al ingreso o producto nominal de la economía.

Considere una economía sencilla en que las ventas totales durante un año son 1.000 bolsas de rosetas de maíz a un precio de $1 cada una y 1.000 canastillas de seis pepsis a una precio $3 cada una. El total del producto, Y, es igual a 2.000 unidades, y el nivel de precio promedio, P, es de $2 por unidad. El valor nominal del producto, P x Y, es igual a $2 x 2.000, ó $4.000, que también es igual al ingreso recibido por los recursos ofrecidos. Suponga que la oferta de dinero total en esta economía es de $500 ¿Qué tan frecuente se utiliza en promedio cada dólar para pagar los bienes y servicios finales durante un año? En otras palabras, ¿Cuál es la velocidad del dinero? Se puede obtener la velocidad volviendo a escribir la ecuación de cambio para obtener

Dado el valor total del producto y la oferta de dinero, cada dólar en promedio debe dar ocho vueltas para financiar los bienes y servicio finales, las transacciones de este mercado no podrían ocurrir de otra manera. El valor específico de la velocidad está implícito en los valores de las otras variables. A propósito, la velocidad refleja el gasto solamente en los bienes y servicios finales no bienes intermedios, no bienes de segunda mano, o activos financieros, aunque tal gasto también ocurre en la economía. De esta manera, cada dólar, de hecho, trabaja más de lo que implica la velocidad.

Los economistas clásicos concibieron la ecuación de cambio como una manera de explicar el nivel de precios de la economía. La ecuación señala que el gasto total (MxV) es siempre igual al ingreso total (pxY), como fue el caso en el análisis del flujo del circular. Sin embargo, como se ha descrito hasta ahora, la ecuación de cambio es simplemente una identidad es una relación que expresa en tal forma que es verdad por definición. Otro ejemplo de una identidad sería una relación igual de millas por galón a la distancia manejada dividido por la gasolina requerida.

Teoría cuantativa del dinero

Los que señalan al canal directo del dinero de la demanda agregada de dinero son un grupo llamado monetaristas, y afirman que la velocidad es relativamente estable, por lo menos en el corto plazo. Hasta el punto que la velocidad varía en el tiempo, los monetaristas afirman que varía de manera predecible sin la relación con los cambios en la oferta de dinero. La teoría cuantitativa del dinero establece que si la velocidad del dinero es estable o por lo menos predecible, entonces la ecuación de cambio puede usarse para predecir los efectos de los cambios en la oferta de dinero o el ingreso nominal, P x Y. Por ejemplo, si M se incrementa 10 % y si V permanece constante, entonces P x Y, que mide el ingreso nominal, debe también aumentar 10%.

De esta manera, un incremento en la oferta de dinero incrementa la demanda agregada, y el incremento en la demanda agregada resulta en un mayor ingreso nominal (pxY) dividido entre los cambios en el nivel de precios. ¿Y los cambios en el PIB real? la respuesta no se basa en la teoría cuantitativa, porque esta teoría estableció solamente el ingreso en términos nominales. La respuesta está en la forma de la curva de la oferta agregada. En el corto plazo, la pendiente de la curva de la oferta agregada es hacia arriba, por lo que un desplazamiento a la derecha de la curva de la demanda agregada cambiará ambos, producto real y el nivel de precios.

Si hay mucho desempleo y mucha capacidad ociosa, en el corto plazo los cambios en el nivel de precios puede ser relativamente pequeño. Si la economía se encuentra produciendo su producto potencial en el corto plazo, los cambios en el nivel de precios será relativamente grandes, por lo que, en el corto plazo, los cambios en el producto nominal se dividen entre los cambios en el PIB real y los cambios en el nivel de precios.

A largo plazo, la curva de la oferta agregada es vertical al nivel potencial de la producción de la economía. Si la economía ya está esperando a su producción potencial, entonces un desplazamiento a la derecha en la curva de la demanda agregada aumentará a largo plazo solo el nivel de precios, dejando sin cambios la producción del PIB potencial. Obsérvese que el nivel potencial de producción de la economía no está afectado por cambios en la oferta de dinero. Por tanto, a largo plazo, los aumentos en la oferta de dinero solo resultan en precios más altos. ¿Cuál es la relación en el largo plazo entre los aumentos en la oferta de dinero y la inflación? Desde que el sistema de la reserva federal se estableció en 1914, Estados Unidos ha padecido tres importantes episodios de alta inflación, y cada uno de ellos fue precedido y acompañado por un incremento correspondiente en la tasa de crecimiento de la oferta de dinero.

Estos episodios de inflación ocurrieron de 1914 a 1920, 1939, a 1948 y 1967 a 1980.

En el siguiente estudio se examina la evidencia de la relación entre el incremento en la oferta de dinero con la inflación en todo el país.

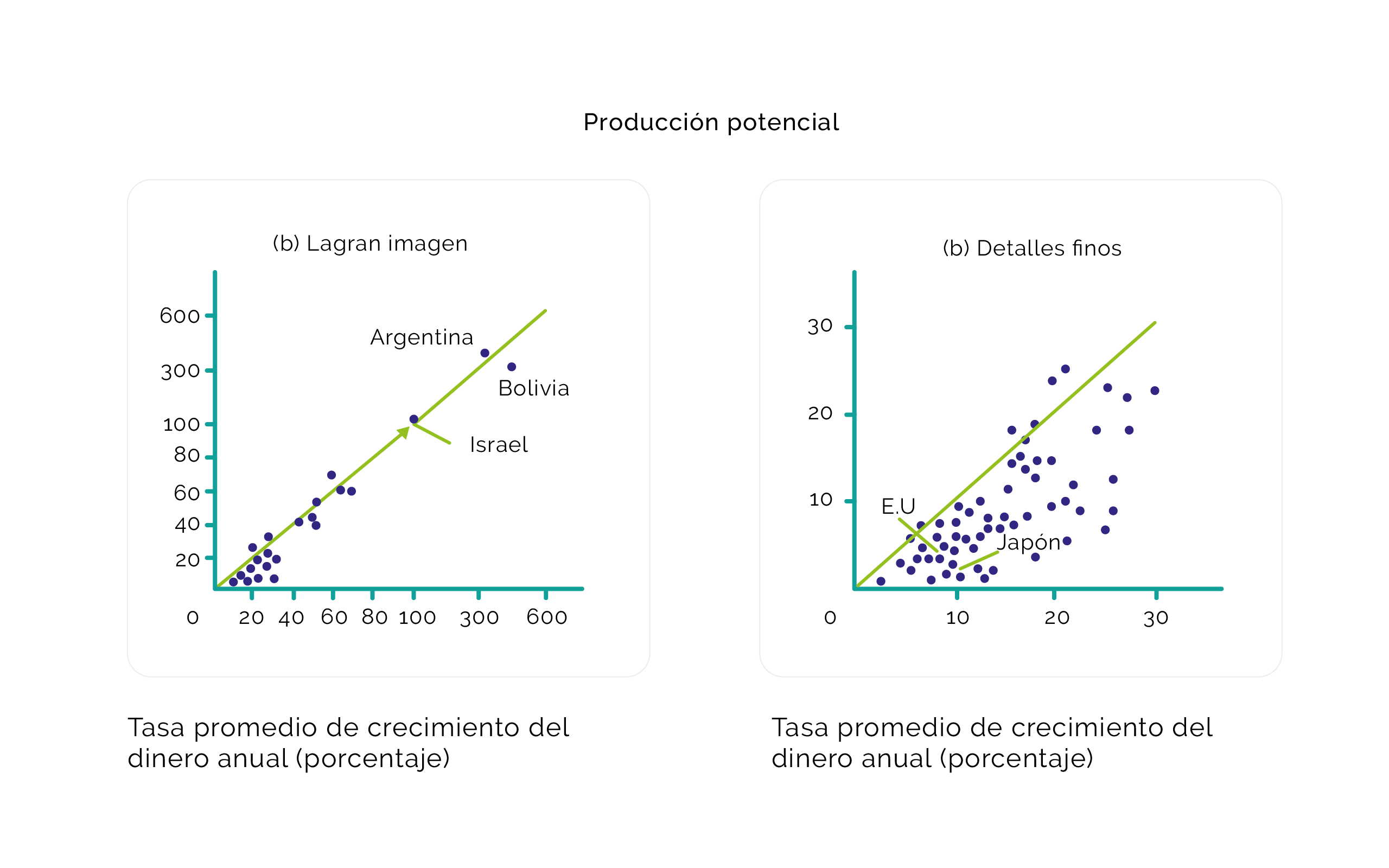

Figura 1. Crecimiento anual de la inflación y dinero en 85 países: 1980 - 1990

Fuente: Desarrollado con los datos que aparecen en OECD Economic (junio de 1995)

(Para ampliar la imagen haga clic sobre ella)

¿Cuál es la experiencia en todo el país entre el incremento en la oferta de dinero y la inflación? En el recuadro (a) de la siguiente gráfica ilustra la relación entre el promedio anual de la tasa de crecimiento de M2 de 1980 a 1990 y el promedio anual de la tasa de inflación de 1980 a 1990 de 85 países de los que se tiene información completa disponible. Como se puede observar, los puntos caen muy bien a lo largo de la línea de tendencia, mostrando una relación positiva entre el crecimiento del dinero y la inflación. Debido a que la mayoría de los países están agrupados por debajo de una tasa de inflación de 20%, estos grupos se dividen en detalles finos en el recuadro (b). Países con tasas bajas de crecimiento monetario también experimentaron tasas bajas de inflación. En el recuadro (a), Argentina, Bolivia e Israel tres países que tuvieron inflaciones anuales por arriba del 100% también tuvieron un crecimiento anual en la oferta de dinero que excedió el 100%.

La hiperinflación es un fenómeno del siglo XX, y en cada caso fue acompañado por un extremadamente rápido crecimiento en la oferta de papel dinero. Por ejemplo, Argentina, tuvo la tasa promedio anual mayor de inflación en un periodo de 10 años, 395%, también tuvo el promedio anual más alto en la tasa de crecimiento en la oferta de dinero, 369%.

¿Cómo termina la hiperinflación? Las autoridades monetarias deben convencer al público que están comprometidos a detener el rápido crecimiento de la oferta de dinero. La hiperinflación más famosa fue la de Alemania entre Agosto de 1922 y noviembre de 1923, cuando la inflación promedió 322% al mes.

La inflación se detuvo cuando el gobierno de Alemania creó un banco central independiente que emitió una nueva moneda convertible sobre la demanda en oro. Argentina, Bolivia e Israel pudieron domar la inflación durante la década de 1990; para cada uno de los países, la tasa de inflación en 1995 estuvo muy por debajo del 10% anual.

¿Qué determina la velocidad del dinero?

La velocidad depende de las costumbres y conveniencias del comercio. En los tiempos de la Colonia, el dinero pudo haberse demorado en tránsito por días, como el correo transportaba a caballo un pago de un comerciante en Boston a uno en Baltimore. Hoy las transmisiones electrónicas de los fondos toman solamente segundos, por lo que la misma cantidad de dinero puede desplazarse mucho más rápido para financiar mucho más transacciones. La velocidad del dinero también se ha incrementado por una variedad de innovaciones comerciales que han facilitado el intercambio.

Por ejemplo, un excesivo uso del cargo de las cuentas y las tarjetas de crédito han reducido la necesidad de los compradores de llevar efectivo. Además, los cajeros automáticos han hecho más accesible el efectivo en cualquier momento con las tarjetas del crédito y pueden usarse en un número creciente en tiendas comerciales y de fábrica; así la gente ha reducido su "caminata" monetaria. Los monetaristas afirman que aunque tales cambios afectan la velocidad, las innovaciones financieras no ocurren repentina o frecuentemente. Más aun, sus efectos son predecibles, así que la teoría cuantitativa sigue siendo un modelo útil.

Otro factor institucional que determina la velocidad es la frecuencia con que les pagan a los trabajadores. Si a los trabajadores se les paga $1.000 COP cada dos semanas, y los gastan en ese periodo, su tenencia promedio de dinero en el periodo de paga $500 COP. Si por otra parte, a los trabajadores les pagan $500 COP semanales, su promedio de saldo monetario cae a $250 COP. Por esto, cuanto más frecuente les paguen a los trabajadores, manteniendo otros factores constantes, menor es el balance promedio del dinero, por lo que está más activa la oferta de dinero y mayor es la velocidad. Una vez más, la costumbre de pagar cambia lentamente en el tiempo, y los efectos de esos cambios en la velocidad son predecibles.

El mejor dinero sirve como depósito de valor, la gente quiere conservar más dinero, por lo que la velocidad es menor. Por ejemplo, la introducción de las cuentas de cheques que pagan interés hizo al dinero mejor depósito de valor. Cuando la inflación es alta, el dinero no es bueno como depósito de valor; la gente es más renuente a mantener dinero, y trata de intercambiarlo por algún otro activo que conserve su valor durante la inflación. Esta reducción en la disponibilidad de la gente para conservar dinero durante la inflación alta aumenta la velocidad del dinero. Por lo tanto, la velocidad se incrementa con un aumento en la tasa de inflación, manteniendo otros factores constantes.

La utilidad de la teoría moderna cuantitativa depende de qué tan estable y predecible es la velocidad del dinero. Inclusive un pequeño cambio inesperado en la velocidad podría minar la habilidad de la ecuación de cambio para predecir el ingreso nominal. Por ejemplo, si la velocidad resulta ser de 5% menor que la esperada, entonces el PIB nominal también sería de 5% menor que el esperado.