![]()

![]()

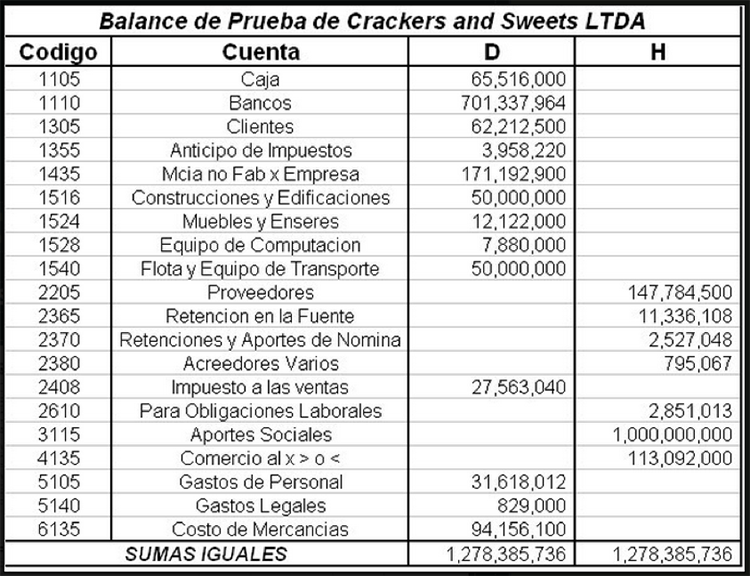

Se inicia con el registro de las transacciones, continúa con la labor de pase de las cantidades registradas del diario al libro mayor, la elaboración de balance de comprobación ó balance de prueba, la hoja de trabajo, los estados financieros, la contabilización en el libro diario de los asientos de ajuste y su traspaso a las cuentas del libro mayor y la generación de los estados financieros definitivos (para pymes balance general y estado de resultados).

[1]Crackers and Sweets LTDA. (2008). Estados financieros. Tomado de: http://distridulces01.blogspot.com/

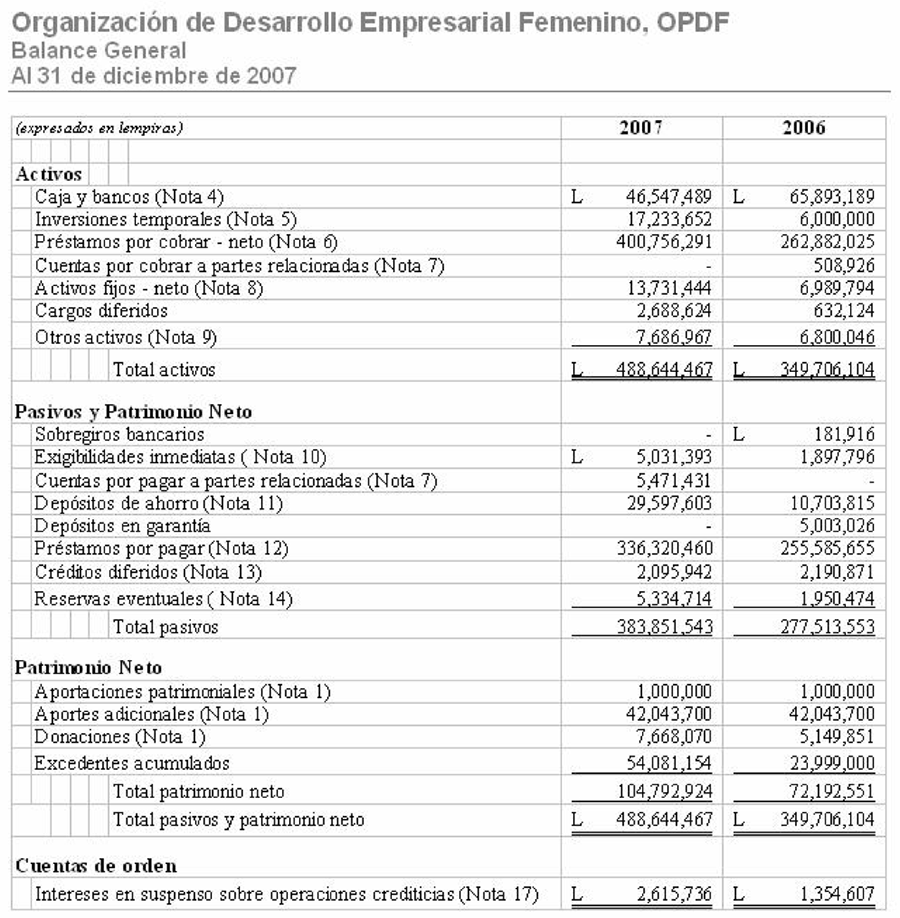

[2]Universidad la Gran Colombia. (2011) Análisis de los Estados Financieros. (blog). Tomado de: http://analisisugca.blogspot.com/p/estados-financieros.html

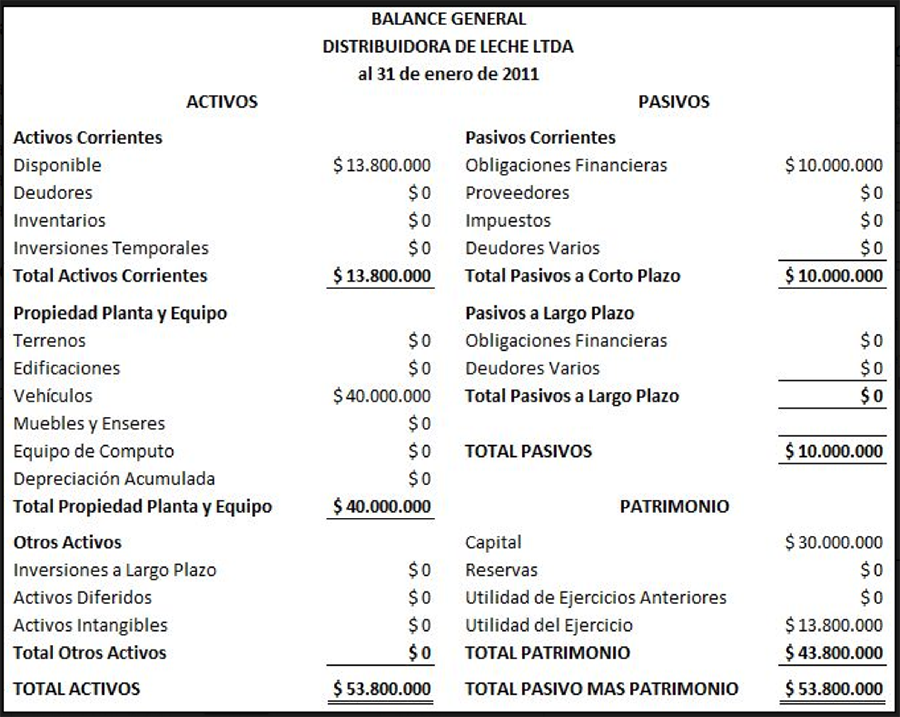

[3]Curso de formación HDT. (2011). Balance general. Tomado de: http://josefina-cursodeformacionhdt.blogspot.com/2011/04/balance-general.html

[4]Universidad la Gran Colombia. (2011) Análisis de los Estados Financieros. (blog). Tomado de: http://analisisugca.blogspot.com/p/estados-financieros.html