![]()

![]()

Plantea que es irrelevante la combinación entre deuda y acciones en la estructura de capital en mercados de capitales eficientes.

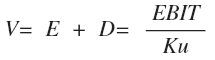

Postula que el valor de mercado de cualquier firma, independiente de su estructura de capital, está determinado por el resultado operativo, descontado a una tasa equivalente a la de una firma no endeudada, correspondiente a una determinada tasa de riesgo.

Donde:

Esta relación no es otra cosa que una perpetuidad de las utilidades antes de intereses e impuestos. La tesis establece que todas las empresas incluidas en una clase de riesgo deben tener el mismo valor.

Si no hay deuda en el EBIT, éste debe ser igual al EBT. Al considerar un ambiente libre de impuesto a las empresas, el EBT es igual a la utilidad neta. Si la empresa no tiene planes de inversión, la utilidad neta es igual a los dividendos; por tanto, la tesis de Modigliani - Miller establece que:

EBIT= EBT= UTILIDAD NETA= DIVIDENDOS

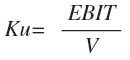

El valor de la firma se puede calcular a partir de la perpetuidad; razón por la que el EBIT resulta igual al flujo de efectivo. La proposición también puede expresarse en términos del costo de capital:

El costo de capital no depende de la estructura de capital; resulta igual a una tasa de descuento de una corriente de renta. En caso que dos empresas de la misma clase presenten resultados diferentes en un mercado de valores eficiente, la oportunidad de arbitraje termina igualando los resultados de las empresas, presentando los mismos precios.

Plantea que el rendimiento esperado de las acciones es igual a la tasa de rendimiento exigida a una firma no apalancada en cada clase (Ku), más una prima por el mayor nivel de riesgo financiero asumido, representado por la diferenciamultiplicado por el apalancamiento financiero, de acuerdo con la siguiente expresión:

Esta proposición es la primera aproximación a la determinación del rendimiento esperado de las acciones de una compañía endeudada; es decir, el rendimiento exigido por el accionistas se incrementa en proporción al índice de endeudamiento. El rendimiento de una acción puede provenir de los dividendos pagados o de ganancias de capital, al comprar y vender acciones en el mercado de valores. El cálculo de la tasa de rendimiento se basa en el precio de compra y el flujo de ingresos por dividendos; pero, generalmente a los inversionistas les atraen más las ganancias por capital que los rendimientos por dividendos, pues las ganancias de capital pueden ser muy elevadas y obtener en el corto y largo plazo.