![]()

![]()

Es la diferencia entre el precio (P) y el costo variable unitario (CVu). Es es el nivel de contribución a los costos totales por cada unidad producida y vendida. Dado que las empresas producen y venden varios productos, es más factible encontrar el punto de equilibrio en unidades monetarias. Este factor es un indicador de la eficiencia en el proceso productivo, puesto que los precios del producto son determinados por el juego del mercado (oferta y demanda), ante lo cual la empresa interviene mediante la mejora progresiva de los costos de producción, emprendiendo mejoras tecnológicas que reduzcan los consumos específicos de materia prima, calidad en el proceso productivo y los desperdicios del proceso.

Un costo variable bajo genera de ingresos, debido a que su margen de contribución será mucho más alto (en consecuencia, más competitivo). Cuando la demanda del mercado cae, los precios también lo hacen, por lo que las primeras empresas en salir del mercado son aquellas con los costos variables más altos; es decir, si los precios en el mercado caen por debajo de los costos variables unitarios, no hay justificación para que esta empresa permanezca en el mercado.

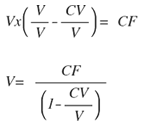

Dado que las empresas producen y venden varios productos, es más factible encontrar el punto de equilibrio en unidades monetarias. La formulación queda de la siguiente forma:

INGRESO POR VENTAS(V)=CF+CV

V=CF+CV

V-CV=CF

Al dividir la expresión por V y multiplicarla por ventas, tenemos:

Esta ecuación presenta el punto de equilibrio en unidades monetarias, en el caso que sean muchos los artículos producidos y vendidos.

El denominador nuevamente se considera como la contribución marginal en porcentaje (%). Si la empresa produce por encima del punto de equilibrio, produce utilidades; si lo hace por debajo, pérdidas. El análisis es similar al punto de equilibrio económico.