Introducción

Estudiar la proyección del costo de producción, consiste en la determinación previa de los gastos necesarios para obtener una volumen dado de producción explícito, la dimensión del costo proyectado se utiliza en la confección de los planes de las empresas, expresando la eficiencia de la actividad económico-productiva, la evaluación de la eficiencia económica obtenida en cada una de las áreas de la empresa.

En el cálculo de la efectividad en el plan y en de ejecución se emplean los indicadores del costo por unidad de producción en las producciones comparables y costo por producción.

Objetivos

Objetivo general

Señalar una metodología básica del costeo que permita al estudiante, la forma de determinar y calcularlos para conocer el margen que genera y así poder ejercer control sobre los recursos en los procesos de producción.

Objetivos específicos

- Representar y comparar la diferencia entre costo y gasto.

- Planear y comprender la necesidad de ejercer un estricto control en los costes de los procesos productivos.

- Conocer los diferentes tipos de costos que tiene un proceso productivo.

- Identificar y advertir la importancia de una eficiente administración en las diferentes actividades de la empresa.

- Preparar análisis que le permitan a una empresa hacer correctivos en su sistema productivo buscando de una manera objetiva reducir los costos.

- Valorar y estimar las medidas que se pueden aplicar para reducir los costos en un proceso productivo.

En el proceso de producción se debe tener clara la diferencia entre costo y gasto, un estricto control de los costes y analizar, administrar y valorar las actividades de la empresa para reducir costos en el proceso productivo.

Costo de producción

Los costos a nivel empresarial se refieren a toda erogación de dinero que toda empresa realiza como consecuencia de su proceso productivo bien sea en la compra de materias primas, servicios, mano de obra, accesorios materiales y algunos gastos indirectos y que interviene directamente en la fabricación de un producto y son considerados como los pagos a los diferentes factores productivos (capital, tierra, trabajo).

Los elementos del costo de producción de un producto elaborado se le da el nombre de "costos del producto", ya que se unen al valor de los productos fabricados, a través de cuentas de activo y se aplican a los resultados gradualmente conforme se elaboran o se venden tales productos, situación que puede ocurrir en el período de tiempo y su contabilización posterior durante el cual se incurrieron los costos del producto. A la suma de materia prima directa y mano de obra directa se conoce como costo primo y a la suma de mano de obra directa y cargos indirectos de fabricación se conoce como costo de conversión (González, M. 2013).

Se puede establecer entre otros los objetivos de los costos de una empresa relacionados al presupuesto, el análisis de los procesos productivos y la competitividad empresarial.

Costo de producción

Clasificación de los costos de producción

Los costos de producción se pueden clasificar de diferentes maneras de acuerdo a el enfoque y la utilización que se les dé. A continuación algunas de las clasificaciones que más son utilizadas:

Costo de producción

Curvas de costos unitarios (CU)

Hacer el cálculo del costo unitario de producción para la empresa se tiene que dividir el costo total de fabricación por el número de productos fabricados en ese periodo de tiempo, pero si estos son escasos en relación a los que puede producir, simplemente porque no tiene suficientes pedidos en las ventas, pues el costo unitario le será muy alto y si a eso le añade el porcentaje que se quiere tener de ganancia, seguramente el precio será mayor que el de la competencia (Botero, 2010).

Costo de producción

Curva de costo variable medio (CMe)

El costo medio son los costos por unidad de producción. El concepto de costo medio se aplica a todas las categorías de costos; costo fijo, costo variable y costo total.

Se puede afirmar que el costo medio total es la cantidad de dinero que se ha destinado a los diferentes costos en una operación dividido por el número de unidades producidas y se puede aplicar de manera individual en cada costo o de manera agrupada.

Esta relación entre las curvas de costo marginal y las curvas de costos medios variables y totales refleja la relación general entre las cantidades marginales y medias antes expuestas. El menor de costo medio, donde se iguala con el costo marginal, se conoce como el óptimo de aprovechamientode los recursos.

Costo de producción

Curva de costo marginal (CMg)

La definición de costo marginal se puede decir que es un concepto fundamental en la teoría microeconómica de la empresa, debido a que se utiliza para establecer la cantidad de producción de las empresas y los precios de los productos. El costo marginal depende de la tecnología utilizada en el proceso de la producción y de los precios de los insumos o materia prima y los factores de producción.

El concepto del costo marginal se define como la variación en el costo total, ante el aumento de una unidad adicional en la cantidad producida, o sea, es el costo de producir una unidad adicional.

Pero en la medida que se adicionan empleados, la producción sigue aumentando pero cada vez menos, porque el capital se mantiene fijo. Llegará al punto en que el incremento en la cantidad producida por los trabajadores adicionales sea tan bajo que el costo total aumentará proporcionalmente más que la cantidad producida, por lo que el costo marginal comenzará a crecer. En este punto, el costo medio de producción se incrementara en la medida que se agreguen trabajadores a la empresa, por ejemplo como los insumos fijos por trabajador serán menores, por como la maquinaria, el espacio de la infraestructura, los computadores y otros (Anzil, 2016). Aquí surge el principio de los rendimientos físicos marginales decrecientes.

Costo de producción

Curva de costo total

El costo total es la representación de la suma de todos los costos en que incurre la empresa durante el proceso productivo:

- Costo de las materias primas

- Costo de la mano de obra, el mantenimiento de la planta y parte proporcional de la depreciación de los equipos y la maquinaria. Este se puede calcular sumando los costos fijos totales más los variables totales.

De esta forma, también se puede afirmar que el costo total (CT) se encuentra integrada por los costos fijos totales (CFT) más los costos variables totales (CVT), lo cual se representa con la siguiente ecuación:

El corto plazo es un período dentro del cual la empresa puede variar la proporción en que utiliza algunos recursos, pero no todos; en el corto plazo existen costos fijos y variables.

Costo de producción

Diferencia entre el largo y el corto plazo

La diferencia entre el corto plazo y el largo plazo radica en lo siguiente:

- En el largo plazo: el tiempo necesario para cambiar una decisión sobre el capital (variará según el sector de la empresa), es posible explotar todos los estímulos que se presentan, pueden tomarse decisiones sobre todos los factores productivos (incluyendo el capital, que se manifestará en la capacidad de la planta).

- En el corto plazo: la capacidad instalada de la planta de producción es fija sólo se pueden tomar decisiones sobre el factor variable, como lo es el trabajo.

Conozca aquí el Cálculo de los costos de producción a largo plazo.

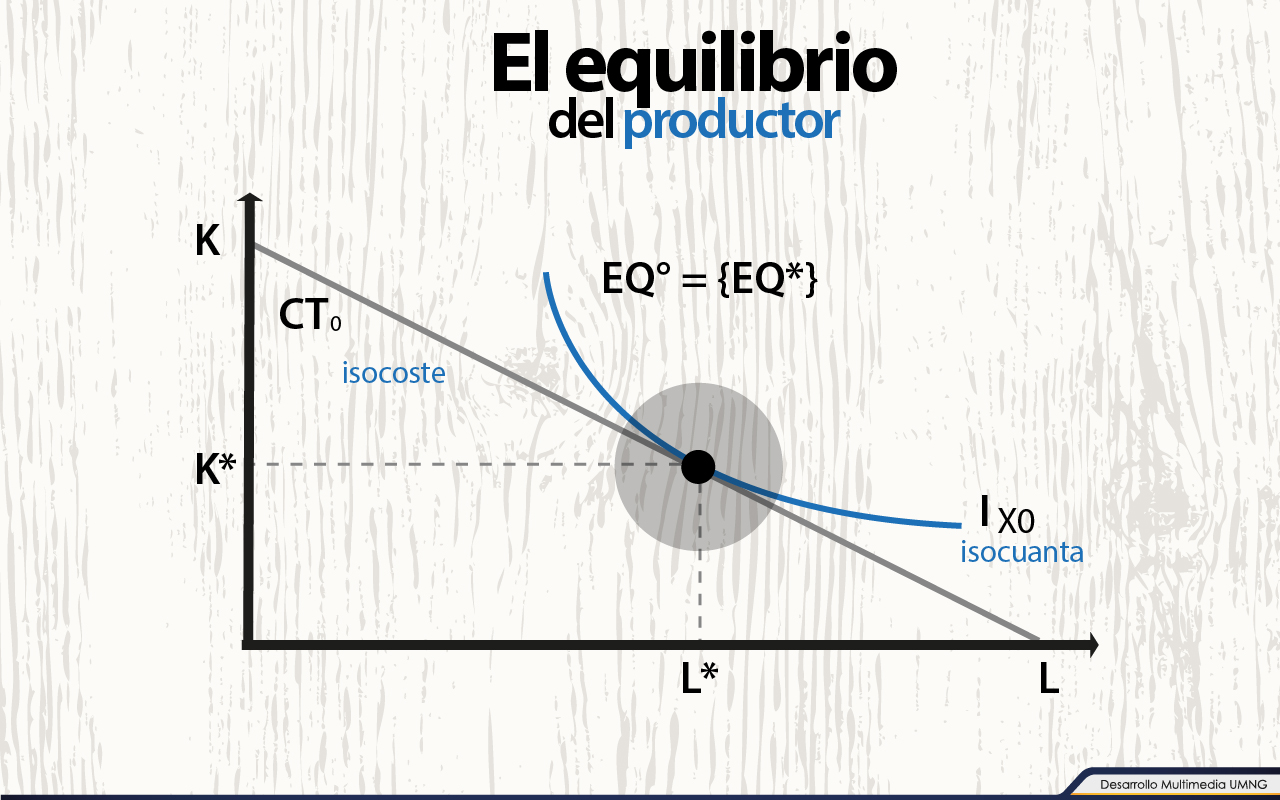

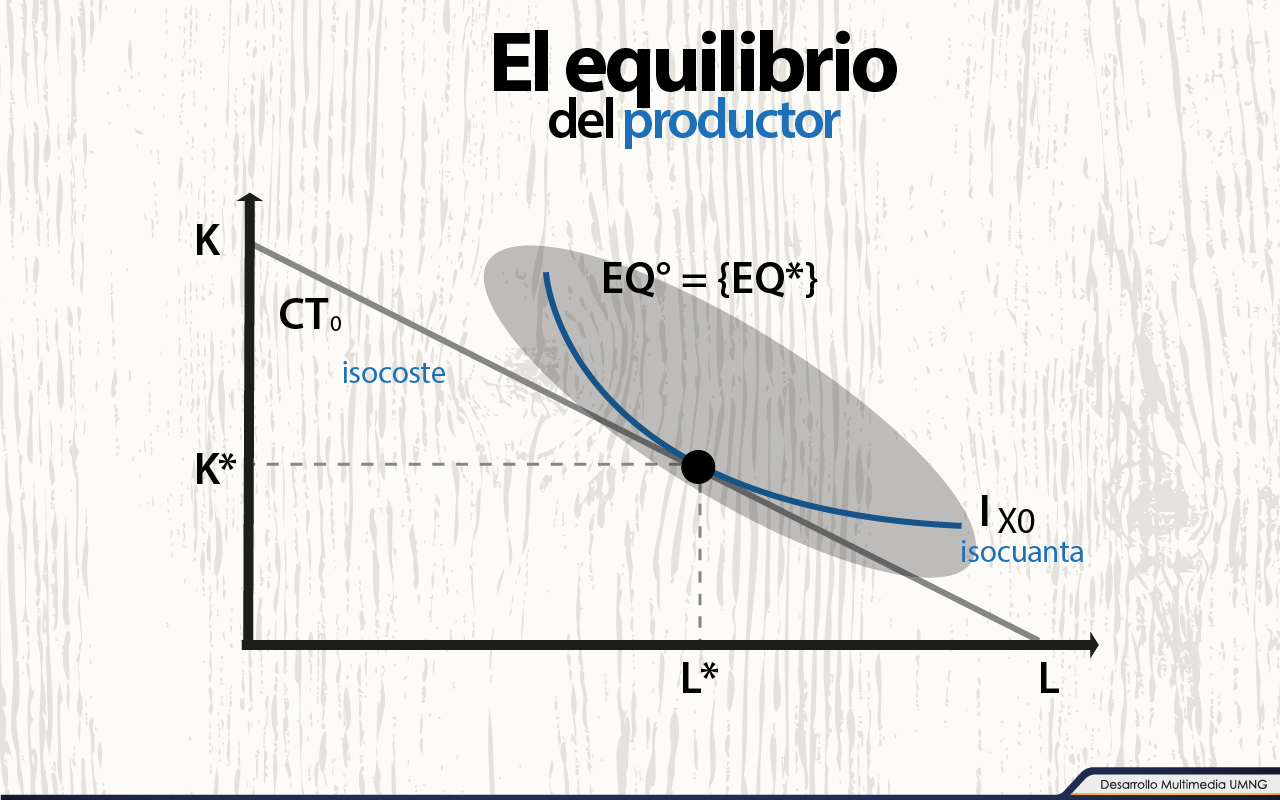

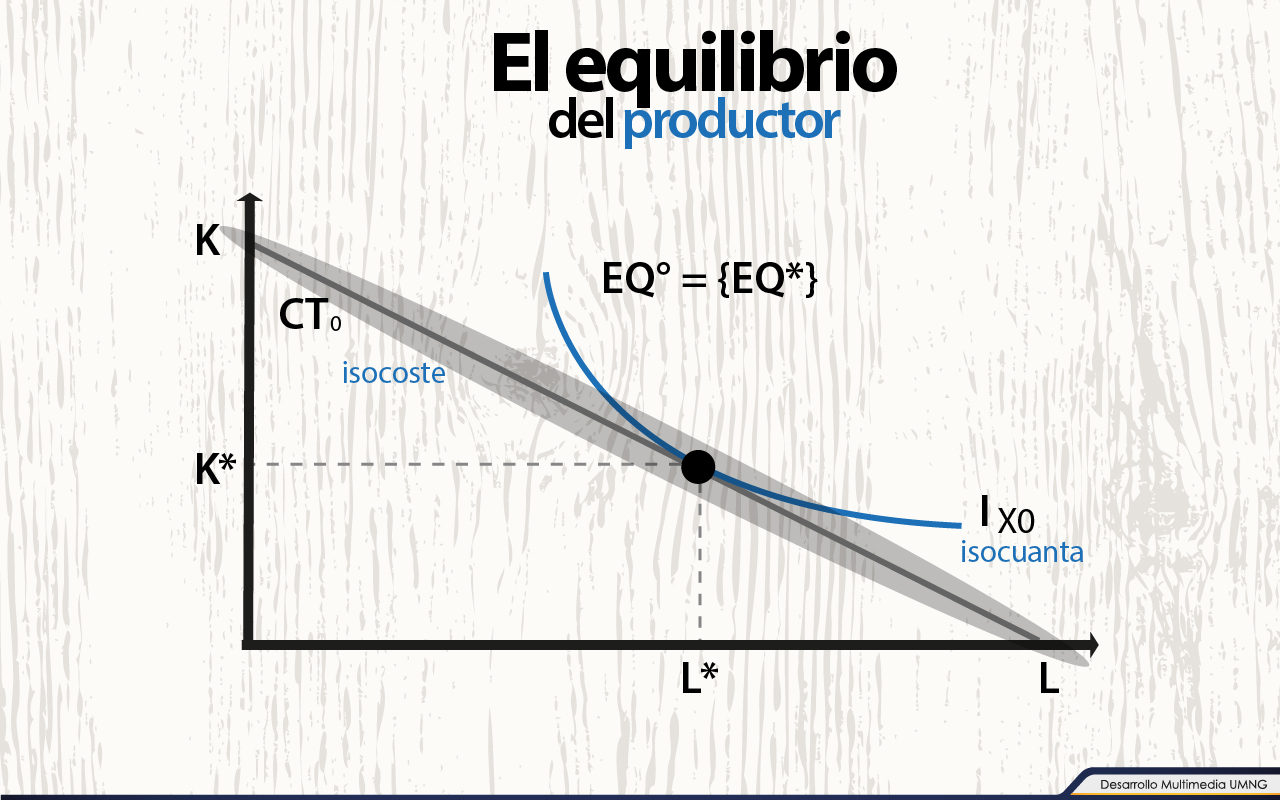

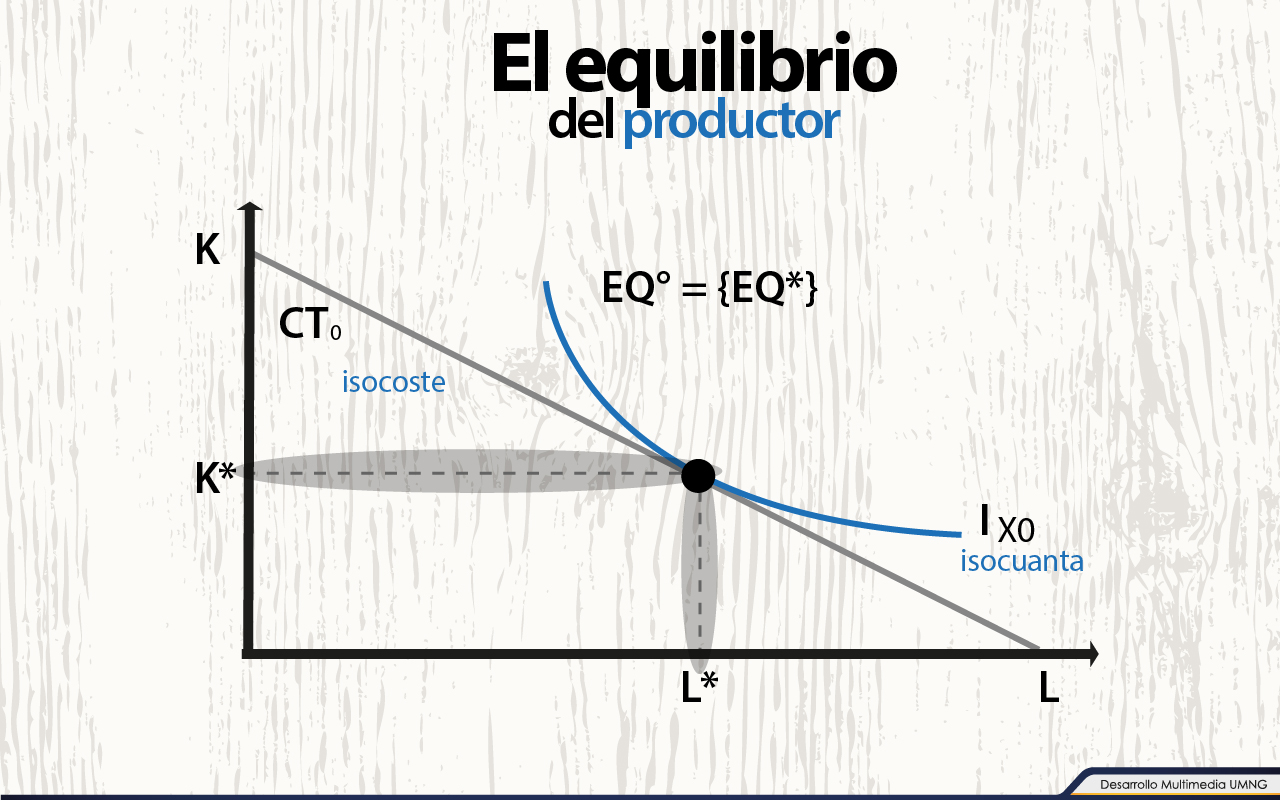

El equilibrio de productor en el largo plazo se lograra en el sitio dónde la línea del isocoste es tangente a la curva isocuanta, esto es, cuando las pendientes de ambas coinciden (Ejemplo en el punto EQ).

Entonces, no será posible encontrar una contratación en la misma isocuanta de menor costo (como ejemplo que se encuentra en la misma isocuanta pero supone un costo mayor) u otra contratación en la misma recta isocoste pero de mayor producción.

Lo cual, es condición necesaria que la isocuanta y la isocoste sean tangentes (situación de primer orden), Establecida la linealidad del isocoste y la curvidad de la isocuanta, afirma la condición de un segundo orden. La función de producción se encuentra definida en todos sus puntos, entonces todos los equilibrios del productor se encuentran en un mismo radio vector o técnica.

Los agregados de equilibrios del empresario tiene el nombre de ruta de expansión (conjunto de puntos de tangencia entre las rectas isocostes y las curvas isocuantas a medida que nos retiramos del origen).

Costo de producción

El análisis de sensibilidad en los proyectos

Este análisis se usa en los estudios de proyectos para analizar el efecto en el resultado por el cambio de uno o varios elementos. Se pueden realizar variaciones en uno o dos de los tres elementos que intervienen en el punto de equilibrio, obteniendo así diversos resultados, dependiendo a las simulaciones que se realicen (El punto de equilibrio, s.f.).

Las consideraciones han de tomar en cuenta algunos conocimientos sobre el comportamiento de los precios, los costos unitarios y los costos fijos, sin embargo, la determinación del punto de equilibrio de la empresa sirve de orientación a la gerencia para los siguientes aspectos:

- Fijar las metas de producción y ventas,

- Establecer los costos unitarios en diferentes niveles de producción,

- Decidir la capacidad instalada de la planta,

- Advertir anticipadamente las utilidades,

- Calcular el grado de eficiencia y eficacia de la administración,

- Valorar la productividad, y

- Exponer deficiencias de la organización en general.

Actividad de aprendizaje

|

Relacione los conceptos con los términos claves en el cálculo de los costos de producción. |

Resumen

Los costos económicos simbolizan los costos de oportunidad de los recursos utilizados en la producción de los bienes o servicios de la empresa. Los costos contables incluyen la mayoría de los costos económicos, pero normalmente no consideran ciertas partidas, tales como el costo del tiempo del propietario ni los costos de oportunidad de los recursos inmobiliarios y financieros utilizados en la empresa.

La forma “U”de las curvas de los costos medios y marginales se debe a la existencia de rendimiento, primero creciente y luego decreciente. El Costo Marginal es menor que el Costo Medio cuando éste disminuye, y superior cuando el Costo Medio aumenta. En el mínimo de la curva de Costos Medios éstos coinciden con el Costo Marginal.

La curva de Costos Totales a largo plazo se obtiene suponiendo que la empresa tiene tiempo suficiente, dados unos precios concretos de los factores, para ajustar las cantidades empleadas de cada factor productivo, de manera que alcance el costo de producción más bajo posible. La curva de Costos a Largo Plazo es la envolvente de las curvas de los Costos Totales a Corto Plazo.

En términos de las curvas de Costos Medios sucede algo similar, si bien hay que señalar que los puntos de tangencia entre la curva de Costos Medios a Largo Plazo y las distintas curvas de Costos Medios a Corto Plazo serán en el tramo descendente de las respectivas curvas de Costos Medios a corto plazo para niveles de producto inferiores al mínimo de los costos mínimos a largo plazo, y en el tramo ascendente de las respectivas curvas para niveles de producto superiores al mínimo.

En el corto plazo hay dos tipos de costos: los costos fijos (aquellos que no dependen del volumen de producción y los variables (los que aumentan con el aumento del nivel de la producción).

Mientras el costo total es la suma de ambos, los Costos Medios se obtienen dividiendo el costo respectivo por el número de unidades de producto obtenido. El costo marginal es el que tiene lugar cuando se produce una unidad adicional.

La curva de costo medio a largo plazo tenderá a ser creciente, decreciente o de costos constantes, según los Rendimientos de Escala sean decrecientes, crecientes o constantes, respectivamente. Los beneficios se entienden como la diferencia de los ingresos totales y los costos totales.

En el análisis básico que toda empresa debe tomar es la cantidad que va a producir, que ésta depende del precio de venta y del costo de producción. En el proceso que todo empresario persigue para determinar la cantidad de productos que va a colocar en el mercado se guía por el deseo de maximizar los beneficios definidos como la diferencia entre los ingresos y los costos totales. (Hinojosa, 2008).

Bibliografía ()

- Salvatore, D. ( 2009) Teoría y problemas de MICROECONOMIA Edit. Mc Graw Hill.

- Villar, A. (2000): Lecciones de microeconomía. Edit. Bosch. Distribuido por FCE. Bogotá 2004.

- Parkin, M. , Esquivel, G. y Avalos, M. (2007) Microeconomía Edit. Pearson Educación. Séptima Edición.

- Mankiv, N. (2000). Principios de microeconomía.McGraw-Hill interamericana.

- Cuevas, H. (s.f). Introducción a la economía. Universidad Externado de Colombia Editores.

- Krugman, Paul y Robin Wells (2006). Introducción a la Economía: Microeconomía, Editorial Reverté.

Referencias Web

- Diapositivas costos de producción 1 (2001).[presentacion] En Slideshare. Recuperado de http://www.slideshare.net/charlycarlosandres/diapositivas-costos-de-produccion-1-8968224

- Los costes de producción (s.f) En aulafacil.com. Recuperado de http://www.aulafacil.com/Microeconomia/Lecciones/Lecc-4.htm

- González, M. (2013). Costos de producción y distribución. Recuperado de http://www.gerencie.com/costos-de-produccion-y-distribucion.html

- Franquet, J. (2014). Aplicaciones a la economía de las ecuaciones infinitesimales y ecurrentes (Pág. 136). Recuperado de https://goo.gl/Jisrbf

- Botero, M. (2010). El costo unitario de fabricación de un producto y la determinación del precio de venta. Recuperado de http://www.gerencie.com/el-costo-unitario-de-fabricacion-de-un-producto-y-la-determinacion-del-precio-de-venta.html

- Anzil, F. (2016). Costo marginal. Recuperado de http://www.zonaeconomica.com/costo-marginal