Introducción

El dinero puede ser analizado desde el punto de vista financiero, considerándose un activo que puede ser intercambiado por los diferentes actores del mercado, y estos son: inversionistas (poseedores), que obtienen una utilidad por su préstamo, y los prestamistas (demandantes), que pagan por el uso de este activo, logrando comprender la aplicación y análisis de los diferentes indicadores financieros.

Debido a la complejidad de los mercados, por cuenta especialmente de la globalización y la competencia empresarial cada vez más fuerte, las organizaciones tienden a establecer modelos de medición de las estrategias y los objetivos empresariales, buscando evaluar planes, programas y proyectos vigentes o a generarse, una de las herramientas más conocidas en el ámbito empresarial, como son los indicadores financieros; los cuales están divididos en indicadores de liquidez, actividad, de endeudamiento, rentabilidad y el sistema Dupont.

La unión entre estos dos conceptos dinero e indicadores financieros da una visión más integral de las dinámicas financieras en diferentes contextos organizacionales, asegurando que la empresa se beneficie de la aplicación de estos conceptos financieros y económicos y así obtener el mayor beneficio posible.

Los indicadores deben ser la base para que se tomen decisiones en los diferentes escenarios de una empresa. En la actualidad, todas las áreas funcionales deben tener, como un parámetro para su medición, la aplicación de dichos indicadores.

Propósitos de aprendizaje

Propósito general

Analizar con indicadores financieros, análisis vertical y horizontal, los diferentes estados que permitan orientar a la alta dirección para tomar las decisiones respectivas.

Propósitos específicos

- Comprender la incidencia del valor del dinero en el tiempo y su incidencia en la aplicación de los conceptos de valor actual y valor futuro y las diferentes formas de pagar o recibir unos dividendos.

- Analizar los diferentes estados financieros a través de los análisis vertical y horizontal.

- Explicar la situación financiera de una organización por medio de los diferentes indicadores financieros estudiados.

Valor del dinero en el tiempo

El dinero es un activo que cuesta conforme transcurre el tiempo, permitiendo comprar o pagar su uso, por lo tanto, una unidad monetaria de hoy no tiene el mismo valor que mañana, esto está mediado por los conceptos de valor nominal y valor real. Entonces se puede afirmar que el valor del dinero en el tiempo es el cambio que podría tener el dinero frente al poder adquisitivo (Comprar, gastar, adquirir, etc.) en el presente con respecto al futuro (Actualícese, 2015).

Todo lo anterior en la realidad cotidiana se evidencia en los cambios que se tienen en la tasa de interés de intervención por parte del Banco de la República, las tasas de captación, es decir, el ofrecimiento que se le hace a los ahorradores por el mercado bancario y tasas de colocación o sea la tasa con la cual se cobró el dinero prestado de los demás usuarios.

|

Material |

La matemática financiera

La matemática financiera es el área de las matemáticas especializada en analizar, valorar y calcular materias relacionadas con los mercados financieros tanto nacionales como internacionales, combinando el concepto de capital. Este se entiende como los recursos, bienes o valores que se manejan con el fin de generar beneficios para los propietarios, la tasa de interés y el tiempo como elementos entre dos momentos financieros especialmente, dando como resultado el valor del dinero en el tiempo y buscando la solución de escenarios de la vida cotidiana en las áreas empresariales, para lograr hacer evaluaciones tanto de financiación como de inversión.

Dentro de los elementos que esta área dispone para su ejercicio está la forma de cobrar los intereses bien sea con el sistema de interés simple o el sistema de interés compuesto, valor actual y valor futuro y los cuadros de amortización; también tiene un uso importante en la evaluación de proyectos de inversión. A continuación se explica en detalle los conceptos de amortización y capitalización.

La matemática financiera tiene como principal uso el cálculo del valor del dinero en el tiempo, el tipo de interés como un costo cuando se toma un crédito o un ingreso, cuando se realiza una inversión, y su aplicación práctica está en las evaluaciones que se realizan con los distintos productos financieros que existen en el mercado tanto nacional como internacional.

Análisis vertical y Análisis horizontal

El análisis financiero es una de las formas de hacer estimaciones para determinar y evaluar la gestión de una empresa, directivos o empleados, a través de las denominadas herramientas financieras. Este proceso tiene la siguiente metodología: Es la comparación y el estudio de las distintas relaciones que se pueden presentar entre varios tipos de cuentas expresadas en los estados financieros básicos y de propósito especial.

La interpretación de los resultados de los indicadores financieros debe permitir a la alta dirección de la empresa evaluar el resultado de los planes y decisiones tomadas, con el fin de examinar y hacer los ajustes del caso.

Indicadores financieros

Un indicador financiero o índice financiero es una relación entre cifras tomadas de los diferentes estados financieros básicos y de propósito especial, cuyo fin está centrado en la evaluación de las distintas decisiones financieras y no financieras de una organización en un tiempo específico, para ser comparada con unos índices previamente establecidos a nivel interno o a nivel externo de acuerdo con los intereses de los directivos o Stakeholders, para determinar acciones de cambio o mejora en la operación organizacional o corporativa; también para ofrecer una opinión sobre una situación específica como pueden ser una compra, una venta o una inversión o endeudamiento solicitado.

Los indicadores financieros han sido clasificados por el tipo de indicador que cada grupo evalúa, los intereses que se tengan y los análisis que cada uno pueda arrojar. Estos son los indicadores de: Liquidez, endeudamiento, de actividad, de rentabilidad y Sistema DuPont.

Cada uno de estos indicadores dan una visión específica sobre ciertas situaciones para tener una visión general de una organización; lo mejor es hacer un estudio que incluya los diferentes indicadores y así tener una perspectiva globalizada que incluya la gran mayoría o la totalidad del ente analizado.

|

|

Material |

Los indicadores financieros son herramientas que se diseñan utilizando la información financiera de la empresa y son necesarias para medir la estabilidad, la capacidad de endeudamiento, la capacidad de generar liquidez, los rendimientos y las utilidades de la entidad, a través de la interpretación de las cifras, de los resultados obtenidos por estos y de la información en general.

Indicadores financieros

Indicadores de liquidez

La liquidez desde el punto de vista financiero se define como la capacidad de una persona natural o jurídica de obtener efectivo y sus equivalentes para poder cumplir los diferentes compromisos que se tengan en el corto plazo. También es la facilidad con la cual un activo se convierte en efectivo y sus equivalentes.

En términos económicos, la liquidez es la cualidad de convertir activos en efectivo y sus equivalentes, de forma rápida, sin que se presente una pérdida de valor considerable, y esto permite catalogar un activo (corriente o circulante) en líquido por su facilidad de convertibilidad en efectivo. En cuanto al valor de liquidez de un activo, obedecerá a la posibilidad que tenga su propietario sobre el valor de éste en el mercado en el cual se transa.

Indicadores financieros

Indicadores de actividad o eficiencia

Los indicadores de actividad o eficiencia establecen la relación entre los costos de los insumos y los productos en proceso. También determinan la productividad con la cual se administran los recursos para la obtención de los resultados del proceso y el cumplimiento de los objetivos empresariales.

Los indicadores de actividad o eficiencia calculan el posible avance de las actividades para la realización de un proceso o actividad y deben establecer medidas de control para la evaluación y cambios pertinentes de la productividad de un proceso específico o también en general para la empresa como un todo.

Su fin es medir la eficiencia con la cual una organización utiliza sus diferentes tipos de activos (tangibles e intangibles) y permite determinar cuánto tiempo se tarda en la recuperación de la inversión realizada o cuánto se deberá esperar en un proyecto para obtener los resultados que podrían permitir la determinación de la viabilidad no de este.

Indicadores financieros

Indicadores de rentabilidad

Todas las organizaciones tienen como parámetro para hacer una evaluación de su actividad organizacional el resultado arrojado denominado utilidad (financiera o no financiera). Es saber si el resultado de sus diferentes operaciones le están arrojando una beneficio o una pérdida financiera. Lo anterior se obtiene dependiendo del control eficiente de los costos y gastos y sus diferentes precios de ventas de los productos o servicios producidos y/o comercializados, y para este fin se debe tener en cuenta el Estado de Resultados, en el cual se resume la operación de la empresa en un periodo especifico.

Los indicadores de rentabilidad, también llamados de rendimiento o lucratividad, son una serie de relaciones entre las cuentas del activo y del Estado de Resultados. Sirven a una sociedad para evaluar la posibilidad que se tendría para obtener retornos, por medio del capital contable o del activo total de una empresa.

El objetivo de los indicadores de rentabilidad es constituir y enunciar en porcentaje la capacidad de cualquier ente económico para generar ingresos y costos y obtener la rentabilidad esperada.

Indicadores financieros

Indicadores de endeudamiento

También los indicadores de endeudamiento (estructura de capital) son una variable utilizada para calcular el nivel de las obligaciones que posee una empresa. La financiación puede ser obtenida de dos formas: financiamiento interno, a través de los socios o accionistas, y financiamiento externo, por medio de los acreedores externos obtenidos en los diferentes mercados en los cuales estos operan, también sirven para determinar la participación de los acreedores en las políticas de financiación de la empresa y para evaluar el riesgo que los propietarios, acreedores, tienen en el proceso de surtir de dinero para sus operaciones regulares o esporádicas.

El endeudamiento es una de las cuatro mediciones para establecer la salud financiera de una empresa, los otros tres son: el grado de solvencia, de rentabilidad y de liquidez, permitiendo establecer la capacidad de financiación que las empresas puede obtener en unas condiciones favorables y la conveniencia o no de dicha financiación, lo mismo que las diferentes condiciones en las cuales son ofrecidas para tomar las decisiones más adecuadas con miras a lograr el mayor beneficio para los dueños.

Actividad de aprendizaje

|

Relaciona cada uno de los Indicadores financieros y evalúa lo aprendido. |

Indicadores financieros

Sistema DuPont

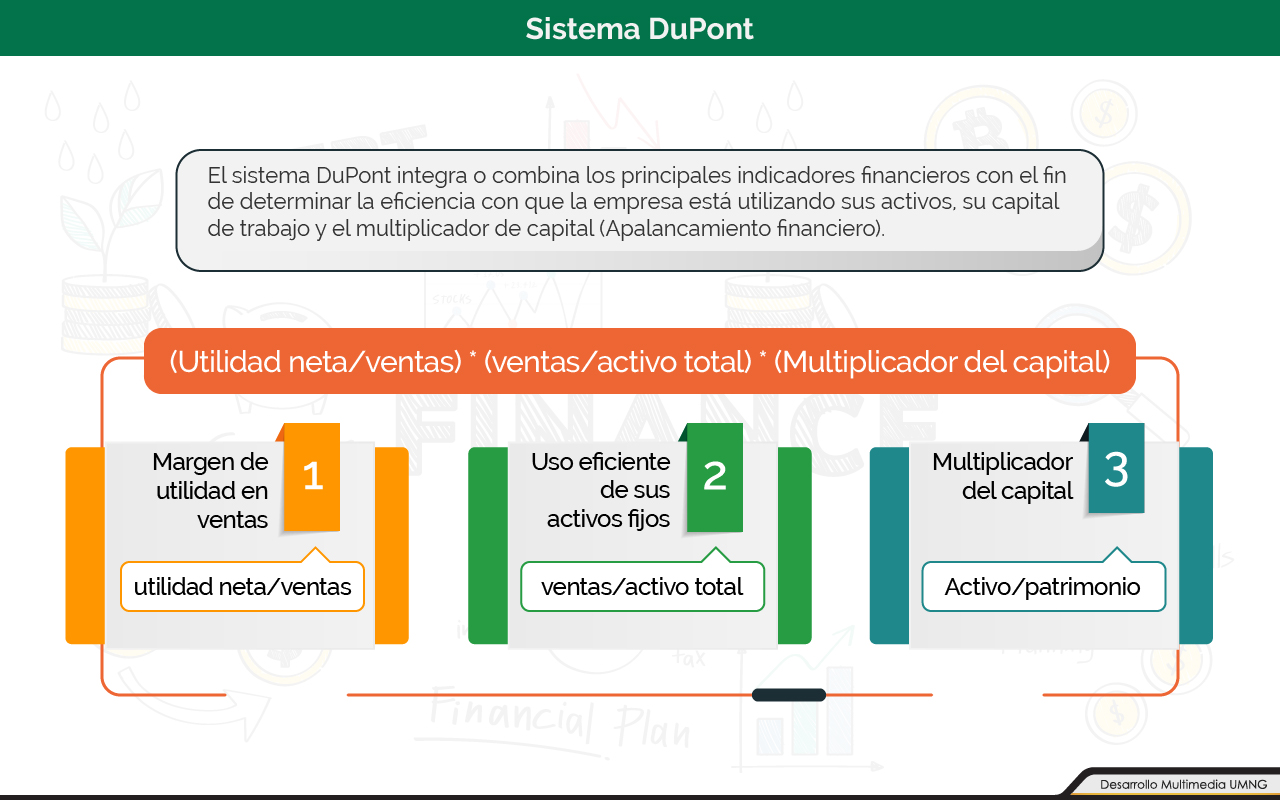

El sistema DuPont fue creado por el ingeniero eléctrico F. Donaldson Brown en 1914, quien se integró en el departamento de tesorería de una gran compañía química. El indicador DuPont tiene una visión integral de la empresa, a partir de la relación que se puede evidenciar como fin principal la determinación de la eficiencia con la cual una organización está manejando sus activos, su capital de trabajo y el multiplicador de capital (apalancamiento financiero). Se especializa en anunciar de acuerdo a una fórmula determinada, el índice de rentabilidad de una compañía, que puede servir para una empresa o un inversionista y permite obtener el porcentaje de utilidad real. También está basado en información contable y se establece una evaluación del desempeño financiero, económico y operativo del ente.

Por medio del sistema DuPont se realiza el control del margen de utilidad neta sobre ventas y dicho margen entre el activo total, y este a su vez entre el patrimonio. Con la información arrojada por este sistema se puede determinar el crecimiento corporativo, a través del indicadores como: el incremento positivo o negativo de las ventas, el uso eficiente de los distintos activos poseídos, la maximización de la relación de costo/beneficio y la variación de los beneficios tanto económicos como de otra índole.

La principal ventaja del sistema DuPont es que permite a la empresa dividir su rendimiento sobre el capital en sus diversos ítems, como es básicamente un análisis financiero con énfasis en el margen de utilidad neta, de forma que los propietarios pueden analizar el rendimiento total de la empresa desde diferentes áreas funcionales, y al hacer la comparación con indicadores globales, sectoriales o internos, permite obtener un abanico de soluciones para las situaciones gerenciales que exijan la toma de decisiones en esos niveles.

Fuentes y usos

Es un estado financiero resultante de la comparación del estado de situación financiera en dos periodos consecutivos. Su objetivo es explicar de dónde la empresa obtuvo los recursos financieros y en qué los utilizó. Es una herramienta fundamental en una evaluación de un ente, permite entender cómo fue la obtención de los fondos en una organización y en qué fueron usados dichos recursos. Es un proceso continuo en el cual se estudia la fuente y el uso que tuvo el efectivo en sus diferentes formas.

Actividad de aprendizaje

|

|

Pon a prueba tus conocimientos, completando el siguiente concepto. |

|

|

Material |

Resumen

Al terminar esta unidad el estudiante tiene claridad sobre los conceptos valor del dinero en el tiempo, las matemáticas financieras y su interrelación con las finanzas en las empresas y como estas herramientas ayudan a los mercados a tener información transparente, lo cual es afianzado con la aplicación de los diferentes indicadores financieros, en cada una de sus especializaciones, los cuales están divididos para obtener los elementos de juicio necesarios para tomar o ayudar a la toma de decisiones buscando el cumplimiento del objetivo básico financiero que es la permanencia en el tiempo.

Entender la complejidad de los mercados financieros ayudados por las herramientas vistas, entre las cuales se tienen los diferentes indicadores de liquidez, endeudamiento, rentabilidad y actividad ayudados con el denominado sistema Dupont, para que se convierta en el soporte que la Alta Gerencia requiere, apoyada en la visión global de unos mercados interconectados y con unas reglas cambiantes que hacen que el profesional financiero tenga la necesidad de implementar técnicas financieras y no financieras, como una base para su trabajo.

Caso de estudio

|

|

Analiza diferentes estados e indicadores financieros con el fin de realizar una apreciación sobre la situación general de la empresa Consorcio GASOSS S.A. Para ello es necesario descargar el siguiente archivo de Excel. Recuerda presentar el trabajo al docente de clase. |

Se hace indispensable que exista una conexión entre las matemáticas financieras, los indicadores financieros y la realidad empresarial teniendo en cuenta los cambios que los mercados expresan y las problemáticas tanto nacionales como internaciones que los afectan.

Bibliografía ()

Referencias Web

- Actualícese (2015) Amortización y capitalización de conceptos. Recuperado de: https://actualicese.com/2015/03/19/amortizacion-y-capitalizacion-conceptos/.

- Actualícese (2015) Definición de indicadores financieros. Recuperado de: https://actualicese.com/2015/02/26/definicion-de-indicadores-financieros/.

- Actualícese (2015) Definición de indicadores de endeudamiento. Recuperado de: https://actualicese.com/2015/03/05/definicion-de-indicadores-de-endeudamiento/.

- Actualícese (2015) Sistema dupont. Recuperado de: https://actualicese.com/actualidad/2015/03/05/sistema-dupont/.

- Analistasfinancieros. (s.f.) Indicadores de endeudamiento. Recuperado de: https://analistasfinancierasgestionfinanciera.wordpress.com/indicadores-de-endeudamiento/.

- Definición abc. (2012) Definición de matemáticas financieras. Recuperado de: https://www.definicionabc.com/economia/matematicas-financieras.php.

- Enciclopedia Financiera (s.f.) Enciclopedia de finanzas y Economía. Recuperado de: https://www.enciclopediafinanciera.com/matematicas-financieras/valor-presente.html.

- Gerencie.com (2017) Diferencia entre análisis horizontal y vertical. Recuperado de: https://www.gerencie.com/diferencia-entre-analisis-horizontal-y-vertical.html.

- Gerencie.com (2018) Sistema dupont. Recuperado de: https://www.gerencie.com/sistema-dupont.html.

- INCP (2012) Principales indicadores financieros y de gestión. Recuperado de: https://incp.org.co/Site/2012/agenda/7-if.pdf.

- Villalba, N. (s.f.) Trabajo de análisis financiero. Recuperado de: https://www.monografias.com/trabajos13/estfuen/estfuen.shtml.

- Ortiz González, J. (2015) ¿Qué son los ratios financieros?. Finanzas & Proyectos. Recuperado de: https://finanzasyproyectos.net/que-son-los-ratios-financieros/.

- Roldán, P.N., (2019) Valor futuro. Economipedia. Recuperado de: http://economipedia.com/definiciones/valor-futuro.html.