Introducción

Esta unidad presenta las dos corrientes de investigación en contabilidad, que han resultado divergentes por las formas de comprender la relación entre contabilidad y sociedad y, por las preocupaciones acerca de los roles que se le asignan a la contabilidad:

- La corriente ortodoxa que es denominada así porque su objetivo es realizar aportes para que la contabilidad sea funcional a las economías de mercado. Además, aplica las formas de generar conocimiento de las Ciencias Naturales a la Contabilidad. Se destacan sus aportes e incidencias en la manera como se concibe la contabilidad en términos de su funcionalidad para las organizaciones y para hacer actualmente la práctica contable, y se señalan sus limitaciones.

- La corriente heterodoxa que surge como una alternativa ante las limitaciones de la ortodoxa, porque esta última no reconoce los impactos negativos de la contabilidad sobre la sociedad en términos de aportar a la generación de desigualdad social.

Respecto a la corriente heterodoxa, se señalan las propuestas surgidas, sus principales argumentos en torno a comprender cómo la contabilidad afecta e incide en el contexto en el cual se desarrolla, de modo que se puedan entender los alcances de la contabilidad en la realidad económica y social, además, desde las posibilidades para transformar las prácticas convencionales y las situaciones de injusticia social.

Propósitos de aprendizaje

Propósito general

Entender la clasificación de la investigación en contabilidad y reflexionar sobre sus aportes en torno a su condición como un campo social.

Propósitos específicos

- Conocer las características de la perspectiva ortodoxa y heterodoxa.

- Identificar los fundamentos y avances de la perspectiva ortodoxa.

- Valorar los argumentos de la perspectiva heterodoxa en contraposición a los planteamientos de la ortodoxa.

- Identificar los argumentos y avances de la perspectiva heterodoxa.

Corriente ortodoxa del pensamiento contable

La corriente ortodoxa muestra la contabilidad como un punto neutral, en el sentido de justificar las prácticas contables como algo necesario para la maximización del beneficio estudiando la realidad, asumiendo el mismo proceso de las ciencias naturales para obtener nuevo conocimiento.

Desde la mirada convencional, se reconoce que la teoría tiene doble función: por una parte, explicar cómo ocurre un fenómeno y, en segundo lugar, predecir cómo serán las cosas dentro de ese fenómeno.

|

Cuando se hace referencia a ortodoxia, en contabilidad, se asume una postura que abriga una forma de pensar que es funcionalista al sistema capitalista, en el sentido que procura el desarrollo disciplinar para alimentar las demandas empresariales y ser útil al desarrollo de la economía de mercado, del libre comercio y del proceso globalizador de la economía mundial. |

En esta perspectiva se asume que el sujeto (el investigador) y el objeto (la cosa investigada) están separados y que las observaciones empíricas, es decir propias de la realidad, son neutrales y objetivas, presumiendo que el propósito básico tanto de las empresas como de las personas es maximizar la utilidad y que sus decisiones deben estar en función de estas dinámicas (Gómez & Ospina, 2009).

|

|

Le invitamos a conocer los caminos para construir la teoría contable. |

Actividad de aprendizaje

|

Le invitamos a realizar la siguiente actividad relacionada con positivismo y normativismo. |

Corriente ortodoxa del pensamiento contable

Los programas de investigación en contabilidad

El programa de investigación es una propuesta realizada por Lakatos, quien afirma que el conocimiento se construye bajo la lógica de los programas de investigación. Como imagen representativa se puede pensar en un átomo, el cual tiene un núcleo y orbitan a su alrededor: los neutrones y protones.

De esta manera, un paradigma se constituye alrededor de una teoría central o problema fundacional (núcleo), con aportes de investigación (protones y neutrones) que robustecen la teoría base que aporta a generar conocimientos para fortalecer las bases y problemas de investigación. (Cañibano Calvo, 1974).

|

|

Le invitamos a ampliar la información sobre los programas de investigación en contabilidad. |

El átomo en una excelente representación de los programas de investigación.

Corriente ortodoxa del pensamiento contable

Paradigmas de investigación en contabilidad

La noción de paradigma surge de la propuesta de Kuhn, hacia 1971, quien plantea que el conocimiento se construye bajo la noción de paradigmas a través de dos momentos:

- Un periodo es el de la ciencia normal: la comunidad científica realiza aportes bajo una teoría que en acuerdo común se considera cierta, acumulando conocimiento para el perfeccionamiento de la teoría.

- Periodos de crisis: ocurren cuando se acumulan vacíos en la teoría base, consideradas como anomalías hasta que aparece una crisis en la cual se van construyendo nuevos planteamientos, dando lugar a un nuevo periodo de ciencia normal (Cañibano Calvo, 1974).

|

En contabilidad, la orientación expuesta bajo la noción de paradigmas corresponde a Ahmed Belkaoui (1981). |

Corriente ortodoxa del pensamiento contable

Tradiciones de investigación en contabilidad

Hacia 1988, Richard Mattesich caracterizó los aportes conceptuales para la contabilidad bajo el concepto de las tradiciones de investigación en contabilidad, identificando como programas los siguientes:

- Programa de gerencia.

- Pograma de valoración e inversión.

- Programa de información estratégica. (Suárez Pineda, 2008)

|

Al respecto (Gómez & Ospina, 2009) identifican tres momentos en la academia estadounidense, haz clic aquí para ampliar la información. |

La síntesis de la perspectiva ortodoxa

La perspectiva ortodoxa configuró la contabilidad en función de la generación de información, considerada como un bien privado y con costos para su obtención, regido por la lógica del mercado, “con ello, la disciplina contable se alejó cada vez más de la visión orgánica del interés general y de sus dimensiones morales y políticas para el control y la rendición de cuentas, dimensiones que fueron consolidadas en el devenir histórico de la contabilidad como práctica social.”(Gómez & Ospina, 2009, pág. 28)

Actividad de aprendizaje

|

|

Le invitamos a realizar la siguiente actividad, respondiendo las siguientes preguntas. |

En la historia de la contabilidad, en sus inicios, los encargados de llevar las cuentas eran considerados personas honrosas y en quien se depositaba la confianza, siendo la labor contable un asunto de interés público, que se debe a la sociedad y a la garantía en la veracidad de la información presentada acerca de las operaciones de una organización y en salvaguarda de los recursos confiados por múltiples usuarios.

Corriente heterodoxa de la contabilidad

La corriente heterodoxa reconoce que el conocimiento en las ciencias sociales no es neutral, una implicación de esto para la contabilidad es la influencia que tiene en las relaciones sociales “porque a partir de la contabilidad se regularizan comportamietnos, se controlan formas de actuar.” (Gómez Villegas, 2004)

El desarrollo de la contabilidad en el periodo científico se ha visto influido por avances en otras disciplinas, siendo la interdisciplinariedad una característica. Esta dinámica ha aportado tanto a la corriente principal (ortodoxa) como a la heterodoxa; para esta última, han aportado la Sociología, la Economía Política, la Ecología y la Filosofía. (Gómez Villegas, 2004)

De este modo, las discusiones desde las ciencias sociales acerca de la necesidad de construir un camino propio para generar conocimiento sobre las dinámicas sociales y, resaltando la inconveniencia de usar el camino de las ciencias naturales, ha impactado también a la contabilidad.

El mundo de los negocios implica unas relaciones de poder en las que unos ejercen influencias para manejar y controlar a otros, siendo esto causa de los conflictos sociales.

Corriente heterodoxa de la contabilidad

Perspectiva interpretativa

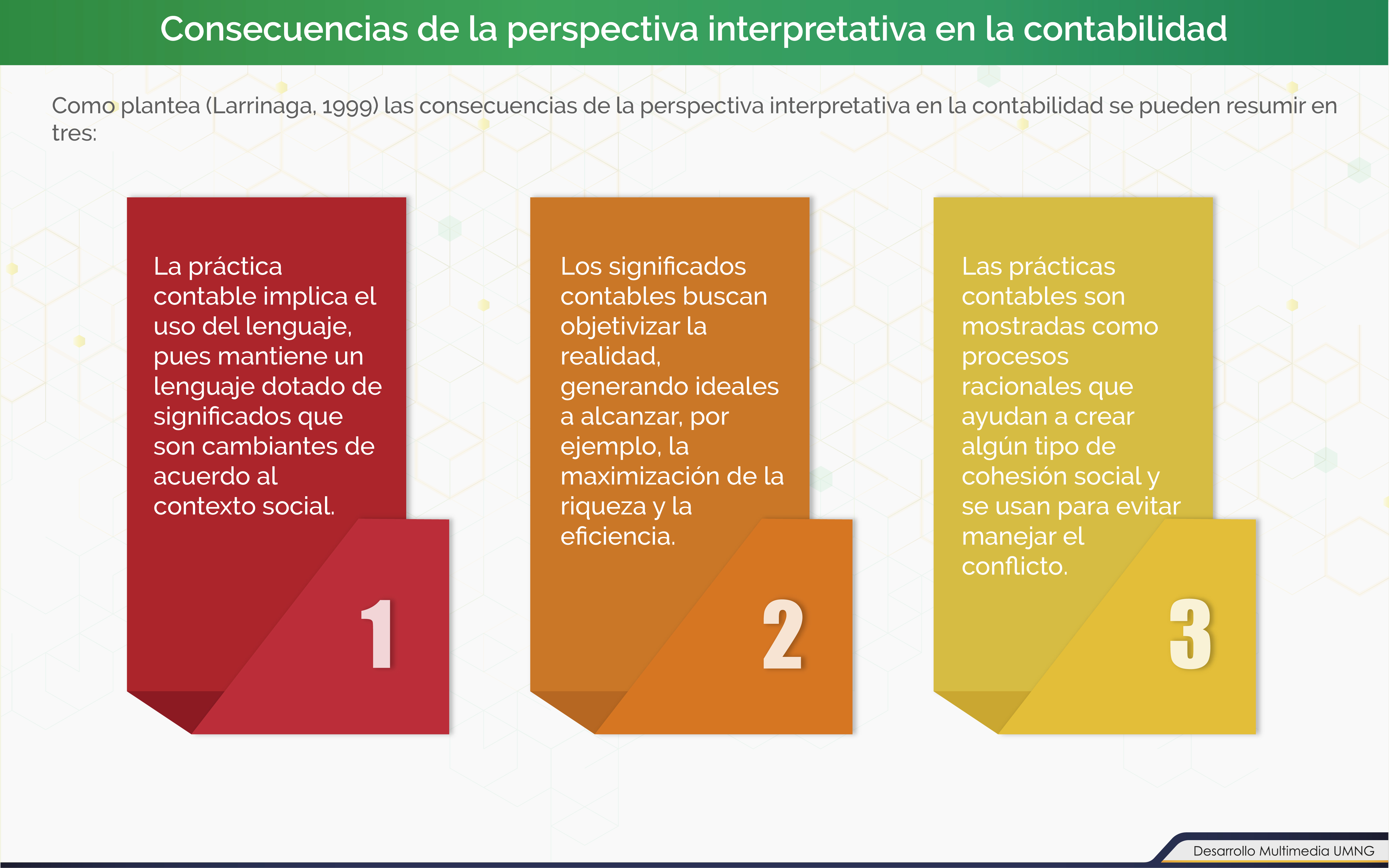

La perspectiva interpretativa emerge de los estudios de la hermenéutica, la cual busca comprender las intenciones humanas a través del lenguaje y sus significados, entendiendo que el comportamiento humano no es universal ni se puede estudiar como a los fenómenos físicos.

|

|

Le invitamos a ampliar la información conocer el comparativo de las relaciones entre el sujeto y el objeto de la ciencia contable. |

La perspectiva interpretativa asume que las acciones humanas tienen un significado y unas intensiones que dependen del contexto y que han sido creadas históricamente dentro de un orden social particular, por tanto, no se puede hacer generalizaciones universales, hay que considerar un componente subjetivo como parte de la obtención del conocimiento. Para lograr captar las intenciones humanas, la mirada interpretativa estudia los sujetos en su cotidianidad a través de técnicas propias de la antropología como la etnografía, los estudios de caso y la observación participante. (Gómez & Ospina, 2009)

Corriente heterodoxa de la contabilidad

Enfoque crítico

Mientras la corriente principal u ortodoxa asume la organización como una coalición de intereses, donde los sistemas contables sirven para corregir las ineficiencias y controlar las desviaciones, para la perspectiva crítica la organización es una jerarquía de actores con dotaciones distintas de poder, donde unos grupos son dominados por otros generando situaciones de explotación y donde emergen conflictos que son menguados por prácticas contables capaces de ejercer control. (Larrinaga, 1999)

En este sentido, la mirada crítica alerta sobre la necesidad de incluir en los análisis de la contabilidad a la injusticia social, la distribución inequitativa de la riqueza y el aumento de la pobreza, frente a lo cual los mecanismos contables han contribuido a su ocurrencia como plantea el investigador Ortiz: “para la ciencia económica, se ha resuelto el problema de la producción, pero no se ha avanzado suficientemente en el problema de la distribución de la riqueza, y de paso la contabilidad como ciencia se ha quedado en la representación de la acumulación del capital y tampoco ha aportado significativamente a la representación del problema de la distribución.” (Ortiz Bojacá, 2013, 116)

Resumen

|

En esta unidad se presentaron las dos grandes vertientes donde se resumen los principales desarrollos que ha tenido la contabilidad en su etapa científica, siendo estos los referentes base para la construcción de conocimiento de la disciplina contable. |

Por una parte, la corriente principal u ortodoxa plantea que los desarrollos de la contabilidad deben servir para brindar información suficiente a los mercados y el buen funcionamiento de las organizaciones y de las economías. Desde este enfoque, el rol de la contabilidad es brindar información y generar mecanismos de control para lograr los propósitos. Para estos fines hay dos caminos en la generación del conocimiento: el positivista y el normativo.

En los debates surgidos desde las ciencias sociales acerca de la necesidad de comprender el mundo social de maneras distintas a las del mundo natural, y reconocimiento que el lenguaje e intenciones humanas diferencian el comportamiento humano del comportamiento de la naturaleza y los elementos que la componen. De esta manera, se gesta el enfoque heterodoxo donde surge la perspectiva interpretativa la cual busca comprender las realidades desde la subjetividad de los individuos.

Otra reacción frente a la mirada ortodoxa es la perspectiva crítica, según la cual, através de los conceptos técnicos y del rol de ejercer control asignado a la contabilidad, se crea una imagen que se muestra como objetiva y neutral, y niega la generación de conflictos de diverso tipo. (Larrinaga González & Carrasco Fenech, 1996)

Sin embargo, desde la mirada crítica, la contabilidad tiene la posibilidad de mostrar y brindar explicaciones acerca de fenómenos no solo económicos sino también sociales, y de las relaciones desiguales que generan los problemas de desigualdad social. (Ortiz Bojacá, 2013)

Actividad de aprendizaje

|

|

Para finalizar, te invitamos a que revises el siguiente caso de estudio y pongas en práctica lo aprendido en esta unidad. |

La contabilidad puede dar cuenta de la distribución desigual de los recursos y aportar a generar explicaciones alternativas acerca del fenómeno de la pobreza, en el sentido de que no podemos esperar que todos los individuos alcancen niveles de riqueza con condiciones sociales psicológicas, políticas y económicas, pues sería como escalar a una cima con bases distintas.

Bibliografía ()

- Cañibano Calvo, L. (1974). El concepto de contabilidad como un programa de investigación. Revista Española de Financiación y Contabilidad, III (7), 34–45.

- Gómez, M., & Ospina, C. (2009). Avances interdisciplinarios para una comprensión crítica de la contabilidad. Textos paradigmáticos de las corrientes heterodoxas. Colombia: Escuela de Administración y Contaduría Pública, Universidad Nacional de Colombia y Departamento de Ciencias Contables, Universidad de Antioquia.

- Larrinaga González, C., & Carrasco Fenech, F. (1996). El poder constitutivo de la contabilidad: consideraciones sobre la cuestión medioambiental. En ensayos sobre contabilidad y economía: en homenaje al profesor Ángel Sáez Torrecilla (pp. 65–84). Instituto de Contabilidad y Auditoría de Cuentas.

- Mattessich, R. (2000). Hitos de la contabilidad en la segunda mitad del s. XX. Revista de Contabilidad, 3(5), 19–66.

- Suárez Pineda, J. A. (2008). Momentos estelares de la contabilidad (Ediciones). Bogotá: Universidad La Gran Colombia.

- Tascón, F. M. T. (1997). La contabilidad como disciplina científica. Revista Contaduría y Administración, octubre-di(187), 69–94.

Referencias Web

- Gómez Villegas, M. (2004). Breve introducción al estado del arte de la orientación crítica en la disciplina contable. Contaduría - Universidad de Antioquia, (45), 113–132. Retrieved from: http://biblat.unam.mx/es/revista/contaduria-universidad-de-antioquia/articulo/breve-introduccion-al-estado-del-arte-de-la-orientacion-critica-en-la-disciplina-contable

- Business English. (s. f.). Accounting theory and conceptual frameworks. Recuperado de: http://womlib.ru/book/Accounting_Theory_And_Conceptual_Frameworks.pdf

- Larrinaga, C. (1999). Perspectivas alternativas de investigación en contabilidad: Una revisión. Revista de Contabilidad - Spanish Accounting Review, 2(3), 103–131. Recuperado de: https://ssrn.com/abstract=1314808

- Ortiz Bojacá, J. J. (2013). ¿Es necesaria y posible una teoría general para estructurar la ciencia contable? Revista Facultad de Ciencias Económicas, Universidad Militar Nueva Granada. 21(2), 115. Recuperado de: https://doi.org/10.18359/rfce.659