Introducción

La teoría de la contabilidad surge porque tiene un propósito el cual hace parte del desarrollo de la Contabilidad como disciplina científica y que trasciende el quehacer. Por lo anterior, se hace necesario un marco general para comprender la práctica contable, evaluarla y proponer caminos acordes con las nuevas realidades del mundo económico y social.

La teoría de la contabilidad se empieza a desarrollar en el periodo científico, es en ese momento donde surge la necesidad de una teoría dado el carácter científico que adquiere.

Con el surgimiento de la contabilidad se determinan dos propósitos principales de esta disciplina científica:

- Explicar las prácticas contables.

- Mejorar las prácticas contables.

En ese desarrollo teórico han sido clave otras disciplinas que alimentan y refuerzan los alcances de la contabilidad.

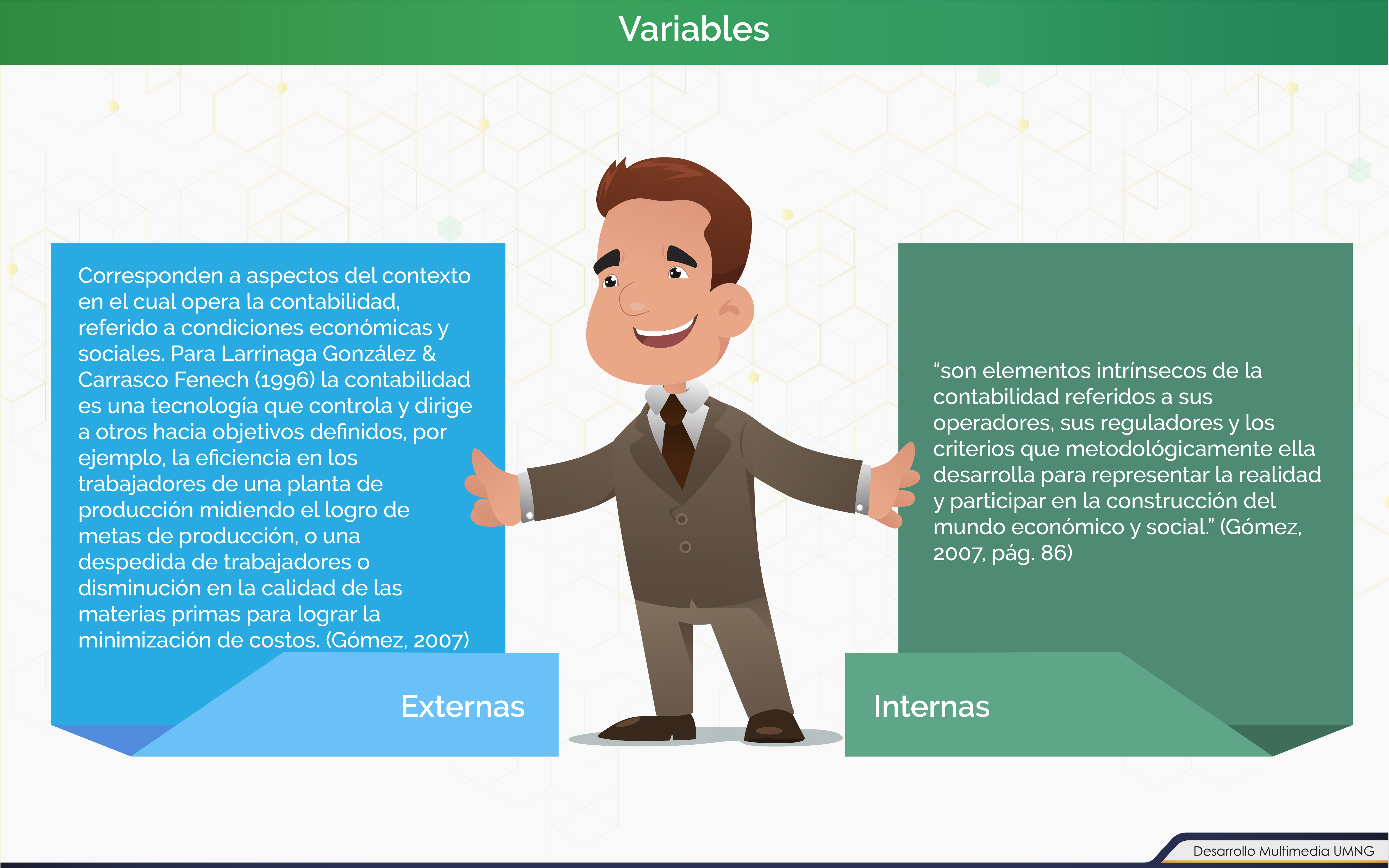

Con el fruto de los aportes teóricos de la contabilidad surgen los modelos contables, los cuales están determinados por una combinación de criterios de medición, de valoración y de mantenimiento del capital. En consecuencia, es necesario comprender que las variables que determinan a los sistemas contables son internas y externas a la contabilidad, estas variables por ser diversas entre países son difícilmente comparables con otros sistemas contables de otras naciones, aunque si pueden tener aspectos en común.

Propósitos de aprendizaje

Propósito general

Describir los elementos e importancia de la teoría de la contabilidad, y presentar los criterios que determinan a los sistemas y modelos contables.

Propósitos específicos

- Identificar el rol de la teoría de la contabilidad en relación con la práctica contable.

- Valorar los enfoques en la definición del objeto de estudio de la contabilidad.

- Reconocer los criterios que componen un modelo de contabilidad para entender las opciones de reconocimiento, medición, valoración y representación de la realidad económica y diferenciarlo de los sistemas contables y sus variables.

La construcción de la teoría y rol de la teoría contable

El desarrollo de la práctica contable ha estado influenciado por enfoques distintos y, si bien sus primeros desarrollos se realizaron a partir de la experiencia, con el paso del tiempo fue haciéndose necesaria la construcción de teorías con el fin no solo de explicar las prácticas contables, sino también de mejorarlas.

Respecto a la relación entre teoría y realidad, muchas personas piensan que la teoría tiene que ver solamente con filosofía o con asuntos de la academia, quedando en el imaginario común que la teoría y la realidad no tienen una relación estrecha, y esto puede llegar a ocurrir cuando no se establece una relación clara entre las dos.

|

La muy conocida y citada frase de Immanuel Kant, dice: “La práctica sin teoría es ciega y la teoría sin práctica es estéril”. |

En esta unidad vamos a ver la importancia de la teoría de la contabilidad, los enfoques que han surgido y realizaremos reflexiones en torno a ella.

La teoría debe tener una correspondencia con la realidad, dado que la teoría surge solamente de entender la realidad. Por ello debemos romper los esquemas y las ideas preconcebidas acerca de lo que no es la teoría de la contabilidad y de lo que sí son las teorías en general.

Debemos enfatizar en la idea de que la teoría y la práctica deben ir de la mano.

La construcción de la teoría y rol de la teoría contable

¿Qué es una teoría y cuáles son sus funciones?

Para comprender la lógica de construcción de una teoría respecto a la realidad, debemos comprender las cinco fases que esto implica.

|

Es importante que observes el video sobre los caminos para construir una teoría. |

Tras haber visto los elementos descritos en el video anterior, acerca de qué es una teoría, se puede definir como un conjunto lógico de conceptos, definiciones y proposiciones que dan explicaciones sobre un fenómeno particular.

Pero para captar ese fenómeno hay en principio dos caminos: por una parte se tiene la experiencia empírica en la cual la teoría se construye a partir de cómo ocurren las cosas al observarlas; un segundo camino es el de la experiencia lógica que se define como una racionalización mental de la experiencia empírica, de nuevo volvemos a darnos cuenta de que cuando hablamos de una teoría siempre tiene que ver con la experiencia empírica y, por tanto, con una manera de ver la realidad.

|

Le invitamos a conocer los niveles de abstracción. |

Sobre el valor de una teoría, para el instrumentalismo epistemológico, una teoría es valiosa por su capacidad de generar predicciones exactas, en el caso del realismo epistemológico el valor de la teoría está en poder explicar la realidad tan solo con ser apreciada. Sin embargo, como ya fue mencionado, no hay un consenso, sobre esto sigue abierto el debate.

Los conceptos de las teorías se construyen por experiencia empírica que es propia de la vivencia y experiencia lógica que es la racionalización mental de la experiencia empírica.

Existen dos niveles de abstracción:

- Nivel bajo, el cual se logra por la experiencia directa.

- Nivel alto, el cual ocurre por racionalización mental.

La construcción de la teoría y rol de la teoría contable

¿Qué es la teoría de la contabilidad y cuál es su rol?

Reflexionemos sobre dos preguntas muy interesantes: ¿qué es la teoría de la contabilidad y cuál es su rol una vez entendido los elementos de una teoría?, ¿para qué sirve una teoría y cómo se construye? Veamos cómo resolver lo anterior en el caso de la teoría de la contabilidad.

En respuesta a las preguntas vamos a iniciar citando a Hendriksen (1977), quien planteó que la teoría de la contabilidad es un conjunto coherente de hipótesis, conceptos y principios pragmáticos que forman un marco general de referencia acerca de un campo de investigación.

|

“Se puede considerar una teoría como un sistema unificador que estructura en forma orgánica el conjunto de explicaciones de un grupo de hechos interrelacionados, que se expresa en principios, hipótesis y leyes, que también se integran de manera lógica y coherente (Nagel, 1968).” (Ortiz Bojacá, 2013, 122). |

Hendriksen (1977) afirma que es posible construir una teoría de la contabilidad, incluso, una teoría general a partir de tres elementos que deben hacer parte de la teoría de la contabilidad.

La teoría contable podría ser definida como razones lógicas que forman un conjunto amplio de principios y que permite dos cosas:

- Proveer un marco general de referencia con el cual las prácticas contables pueden ser evaluadas.

- Una guía para desarrollar nuevas prácticas y procedimientos.

Los sistemas contables

La idea de un sistema implica la existencia de un conjunto de elementos que están interrelacionados entre sí y a partir de esas relaciones se forma un todo funcional.

Es importante tener clara la existencia de los sistemas contables porque así se identifican todos los aspectos que se ven involucrados en la realización de la contabilidad y es una manera de reconocer cómo la contabilidad no es una construcción neutral, sino que se ve afectada por otras variables tanto a nivel interno de la organización como a nivel externo.

|

|

Como consecuencia, hay que aceptar que la contabilidad se ve afectada por el sistema social y, a la vez, tiene la capacidad de intervenir y afectarlo. |

Una de las discusiones sobre la conveniencia de las IFRS (Estándares Internacionales de Reportes Financieros), es sobre la posibilidad de hacer que la información sea comparable a nivel internacional.

Los sistemas contables

Variables internas y externas de los sistemas contables

Como se ha dicho, un sistema está compuesto por una serie de elementos que se interrelacionan entre sí, a esos elementos los podemos llamar variables, las cuales definen al sistema contable, pero tienen una relación a nivel interno o externo de la contabilidad, por ello, se habla de dos tipos de variables en los sistemas contables: las variables internas y las variables externas.

Actividad de aprendizaje

|

Le invitamos a realizar la siguiente actividad relacionada con variables internas y externas de los sistemas contables. |

Las variables internas y externas son muy importantes porque definen los sistemas contables.

Los modelos contables

Un modelo contable implica la definición de una combinación de criterios que se van a usar para realizar el proceso de reconocimiento, medición, valoración y representación de la información contable y financiera para mostrar la realidad económica de una organización.

Gómez (2007) insiste en diferenciar los criterios de un modelo contable del proceso que usa esos criterios. El proceso contable corresponde a una serie de etapas.

|

Le invitamos a conocerlas en la siguiente interactividad. |

El modelo contable establece los criterios que van a ser usados en el proceso contable, lo cual permite mantener una lógica y coherencia en el sentido de que todas las transacciones o hechos económicos, realizados por una misma organización, deben ser tratados con los mismos criterios.

Los modelos contables

Criterios de medición, de valoración y de mantenimiento del capital

Si bien el proceso contable define una manera ordenada de captar la realidad económica para expresarla en términos contables y financieros, es el modelo contable el que determina los criterios que serán usados. La referencia a un modelo contable representa una selección de criterios específicos, pues son varios los modelos existentes y se confirman de acuerdo a la combinación de criterios.

Los criterios que determinan los modelos contables son de tres tipos: criterios de medición, criterios de valoración y criterios de mantenimiento del capital.

Actividad de aprendizaje

|

|

Le invitamos a realizar la siguiente actividad relacionada con los tipos de modelos contables. |

Las múltiples combinaciones que pueden surgir entre las variables de los sistemas conlleva a que "la diversidad contable sea en esencia una diversidad de sistemas, que, aunque es factible de agrupar por sus similitudes, es casi imposible decir que una contabilidad es idéntica a otra." (Morales & Jarne, 2006)

Resumen

En esta unidad se abordó el proceso para la construcción de una teoría, la cual, en un principio, debe tener relación con la realidad.

Además, se identificaron los propósitos de la existencia de la teoría de contabilidad en el sentido de que aporta en la explicación de las prácticas existentes pero también a mejorarlas, con lo cual se ratifica la importancia de la misma y se establece claramente la relación entre teoría y práctica, diluyendo el prejuicio de quienes piensan que la teoría es para asunto meramente académico, lo cual implica reconocer que la teoría ha afectado la práctica contable y, como se verá más adelante, tiene implicaciones frente a la regulación contable.

De esta manera, se presentaron los elementos que componen los sistemas contables y los modelos contables:

- Los sistemas contables se configuran a partir de una relación entre las variables externas e internas a la contabilidad, evidenciando que la contabilidad necesariamente es diferente en cada contexto por la cantidad de factores que intervienen, incluso los culturales.

- Los modelos contables se diferencian del proceso contable, ya que este último corresponde al reconocimiento, medición, valoración, representación y agregación de los hechos y transacciones contables de un ente económico.

Actividad de aprendizaje

|

|

Para finalizar, te invitamos a que revises el siguiente caso de estudio y pongas en práctica lo aprendido en esta unidad. |

Los modelos contables se definen a partir de la combinación de criterios sobre la forma de medición, de valoración y del tipo de capital a mantener.

Bibliografía ()

- Franco, R. (2011). Reflexiones contables. Teoría, regulación, educación y moral. (Vol. 1).

- Gómez, M. (2007). Comprendiendo las relaciones entre los sistemas contables, los modelos contables y los sistemas de información contables empresariales. Revista Internacional Legis de Contabilidad y Auditoría. Octubre-Diciembre (32), 83 –114.

- Larrinaga González, C., & Carrasco Fenech, F. (1996). El poder constitutivo de la contabilidad: consideraciones sobre la cuestión medioambiental. In Ensayos sobre contabilidad y economía: en homenaje al profesor Ángel Sáez Torrecilla (pp. 65–84). Instituto de Contabilidad y Auditoría de Cuentas.

- Morales, F., & Jarne, I. (2006). Clasificación Internacional de los Sistemas Contables de Argentina, Brasil y Chile. Panorama socioeconómico, 24(32), 90–95.

- Suárez Pineda, J. A. (2008). Momentos estelares de la contabilidad. Bogotá: Universidad La Gran Colombia.

Referencias Web

- Ortiz Bojacá, J. J. (2013). ¿Es necesaria y posible una teoría general para estructurar la ciencia contable? Revista Facultad de Ciencias Económicas - Universidad Militar Nueva Granada. Recuperado de: https://revistas.unimilitar.edu.co/index.php/rfce/article/view/659