Introducción

En esta unidad se analizará el contexto, aplicación y manejo de los diferentes tipos de tasa de interés presentes en el mercado; desde los tipos de tasas anticipadas, vencidas, nominales, efectivas y periódicas de cada una de estas.

Estos conceptos y operaciones son fundamentales en la correcta interpretación de la rentabilidad y el costo efectivo de una operación financiera, las tasas de interés definen desde ambas partes el precio del dinero, bien sea al cobrar un monto de interés por prestarlo o pagar por tenerlo en el momento requerido, comprendiendo la diferencia entre la tasa de interés cobrada en la operación (rendimiento efectivo) y la tasa de interés pagada (costos efectivos).

Se puede apreciar, entonces, cómo el concepto de tasas de interés es cotidiano cuando se habla de las cuentas de ahorro, las tarjetas de crédito, los préstamos, etc.

|

Es por ello que su valor, incremento, decrecimiento y análisis debe ser comprensivo para cualquier empresa o persona, ya que afecta directamente los resultados financieros y el flujo de dinero.. |

Sin importar en qué sector económico nos desempeñemos, el uso y análisis de la matemática financiera son una clave importante para la toma de decisiones de índole económico, estratégico, financiero y de flujo de efectivo de las entidades económicas, y de cualquier tipo de inversionista.

Propósitos de aprendizaje

Propósito general

Analizar la adecuada aplicación de la conversión de tasa nominal a una tasa efectiva y viceversa, en el análisis de situaciones de inversión o financiación en el ámbito financiero.

Propósitos específicos

- Hacer uso correcto de las equivalencias de tasas nominales y efectivas por medio del uso de las fórmulas matemáticas.

- Interpretar los resultados de las fórmulas de conversión de tasas por formulación matemática y en Excel.

- Aplicar el uso de las conversiones de tasas para la toma de decisiones de inversión o financiación en el contexto cotidiano.

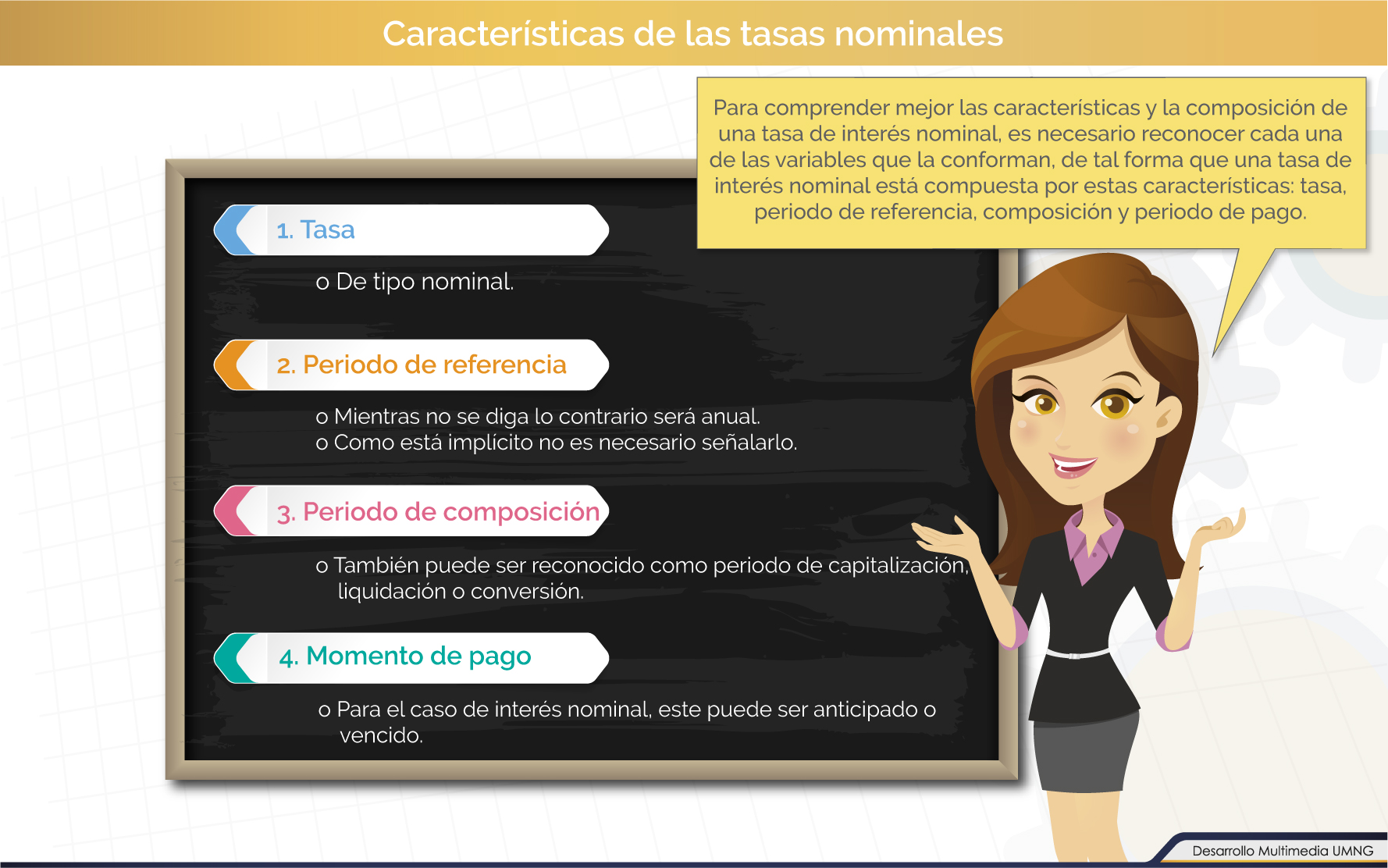

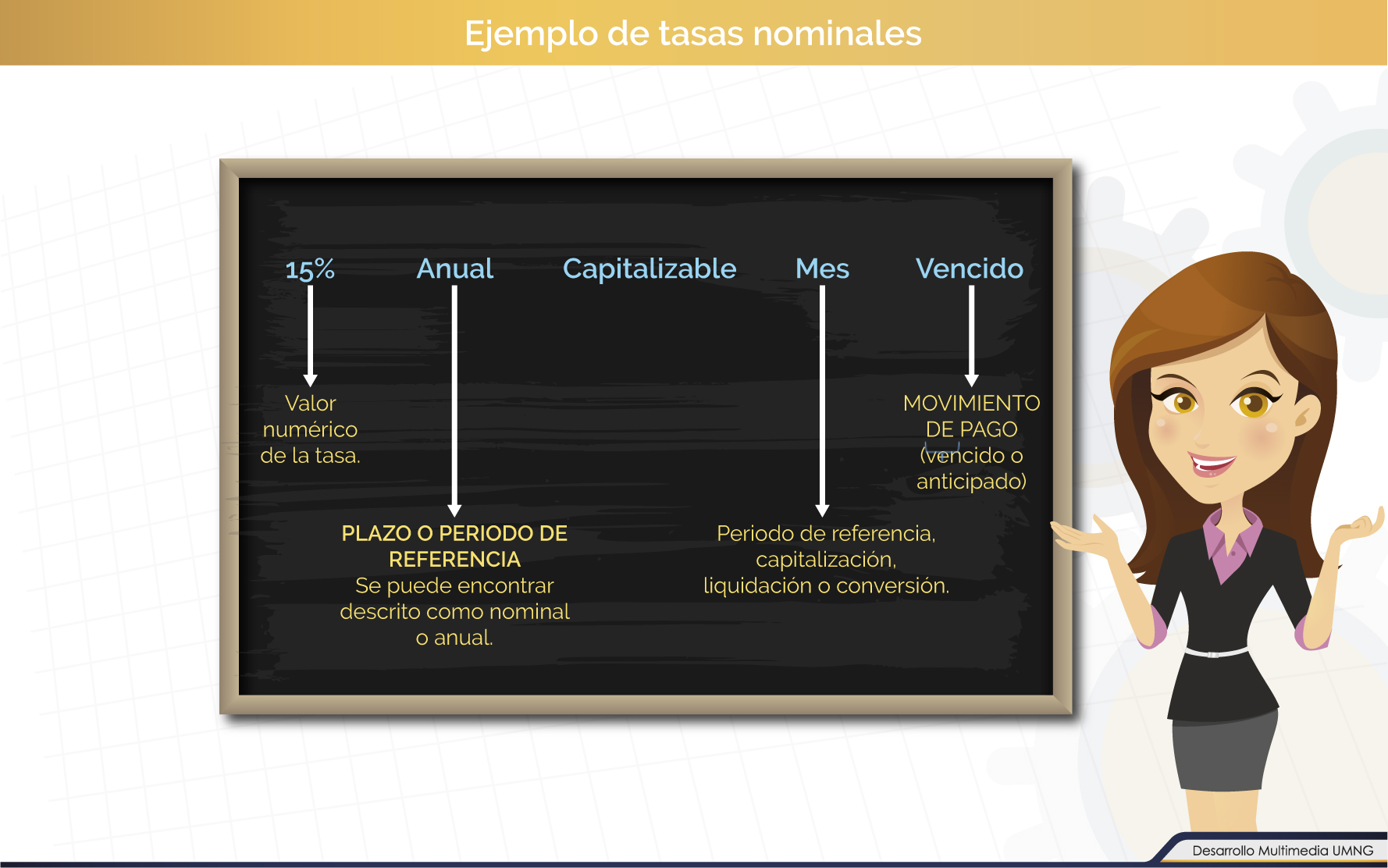

Tasa nominal

Antes de iniciar directamente con el concepto de tasa nominal, es necesario identificar, como se mencionó anteriormente en la introducción, las características que tiene cada una de las partes que interviene en una operación financiera, desde el punto de vista de la parte que presta el dinero (quien querrá obtener rendimientos a cambio, o sea que cobrará una tasa por la operación financiera, dicha tasa es llamada rendimiento efectivo de la operación) y la contraparte que recibe el dinero (quien deberá asumir o pagar un costo por el préstamo, dicho costo es conocido como costo efectivo del préstamo).

Normalmente se reconoce la tasa nominal como tasa de interés simple que es usada como una tasa de referencia; esto quiere decir que esta tasa no se usa para análisis, ya que no mide el valor real del dinero en el tiempo.

Las tasas nominales solo muestran la tasa de interés y la frecuencia (tiempo) de la liquidación del interés, indicando el número de periodos de capitalización con base en un año, permitiendo con estos datos poder hallar o calcular la tasa efectiva, que es la tasa pagada y la tasa que realmente importa al momento de tomar decisiones de inversión o financiación.

Tasa nominal

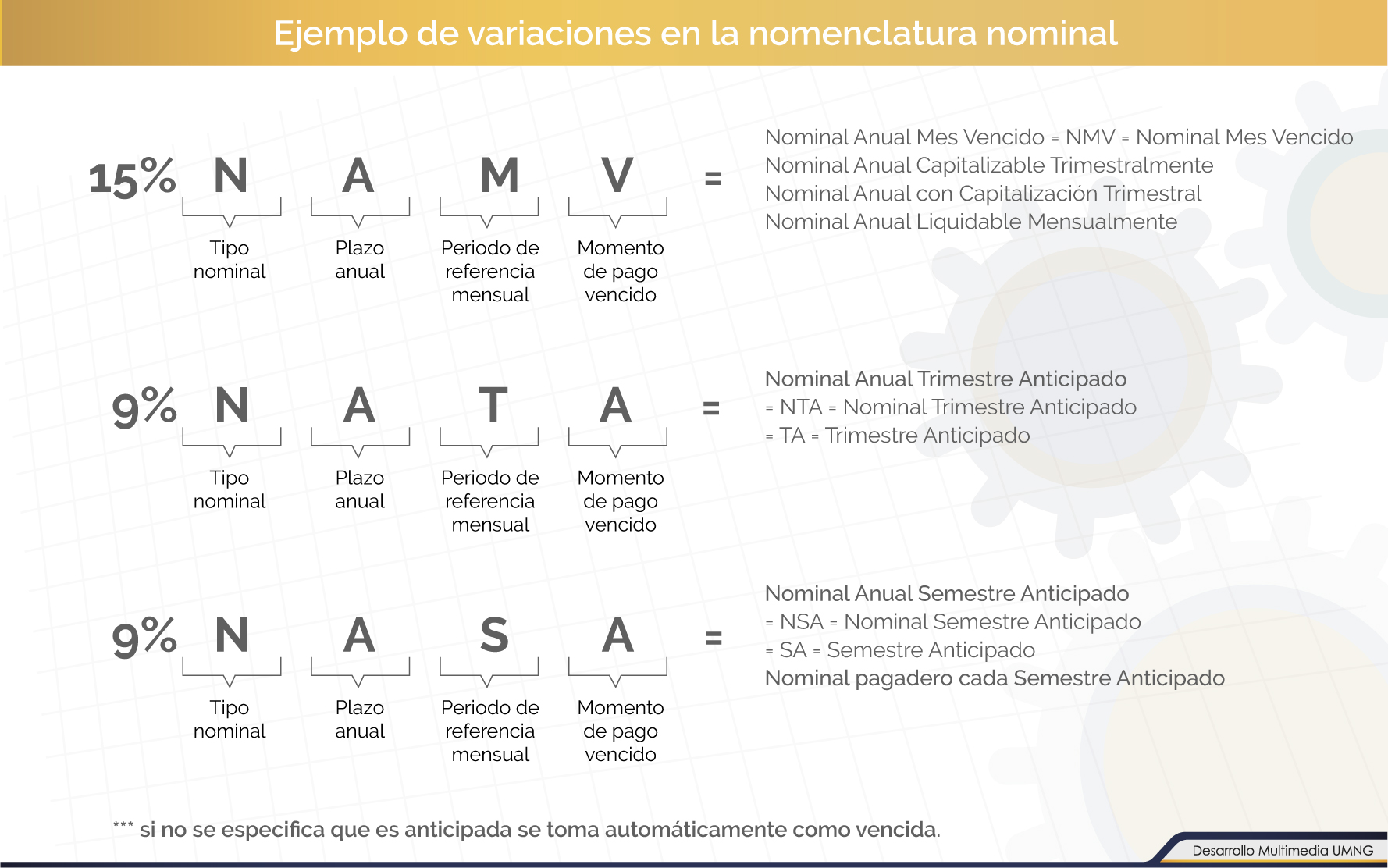

Tasas equivalentes en términos nominales

La tasa de interés nominal, al igual que en el interés simple, es una proporción correspondiente a una anualidad (año), de tal forma que se puede pasar de un año a un periodo de tiempo inferior o de un periodo inferior a una anualidad.

Es importante reconocer, desde una perspectiva visual, el proceso de los momentos o periodos en los que se efectuará el pago del interés, al comprender esto de forma gráfica, es necesario saber calcular de forma matemática cómo se pueden pasar los valores de una tasa anticipada a vencida con la respectiva fórmula, teniendo en cuenta que al pasar de una tasa anticipada a vencida lo que se está haciendo es postergar el tiempo al finalizar cada periodo, mientras que matemáticamente al pasar de una tasa vencida a anticipada, lo que se hace es anticipar el tiempo al inicio del periodo, por lo tanto, técnicamente la única diferencia entre una fórmula y otra es la operación de suma o resta que se hace en el denominador.

Lo anterior es muy importante al momento de acordar un servicio financiero, toda vez que los datos pueden estar dados de forma nominal anticipada o vencida.

|

Tenga presente que a nivel internacional no es muy común la aplicación del interés anticipado. |

Tasa efectiva periódica y anual

Es la verdadera tasa que se aplica en las operaciones financieras en el contexto real, bien sea que se realice una inversión o se tome un préstamo financiero. En este tipo de tasa se reconoce el valor del dinero en el tiempo, así que, es aplicable en el interés compuesto permitiendo identificar dentro de una operación financiera el verdadero costo (en una deuda) o rentabilidad (en una inversión).

Lo anterior, porque el valor porcentual (%) de la tasa de interés efectiva se aplica sobre el monto del capital inicial de la operación financiera y, contrario a la nominal que se expresa en términos anuales, la tasa efectiva se puede expresar en términos periódicos y anuales.

Cuando se habla de interés efectivo se hace relación al interés compuesto, por lo tanto, se deben identificar las características básicas de este tipo de interés desde el tipo, unidad y condición. Estas características son importantes al momento de realizar un análisis de viabilidad y toma de decisiones, ya que nunca se puede olvidar que, en las tasas de interés, en términos de interés compuesto, deben ser efectivas y siempre deberán ser vencidas al momento de identificar las partes que componen el nombre de una tasa efectiva.

|

Revise algunos ejemplos de variación en la nominación de tasas efectivas. |

Métodos de conversión de tasas de interés

Como se ha podido ver a lo largo de esta unidad, son claras las definiciones, características y diferencias de las tasas nominales y efectivas, partiendo desde los conceptos de interés simple y compuesto, y cómo las características de estos aplican a cada tipo de interés (nominal y efectivo).

Ahora bien, en el tema de conversión de tasas se podrá observar cómo es posible pasar de una tasa a otra y viceversa, logrando equivalencias que permitirán realizar comparaciones, análisis y evaluación de opciones para la adecuada toma de decisiones en escenarios del contexto real, tanto en lo empresarial como en las finanzas personales.

En términos generales, en el proceso de conversión o equivalencia de tasas se logra que una tasa nominal o efectiva con condiciones diferentes entre sí, produzca la misma cantidad de dinero al finalizar el cálculo de una operación.

|

Ya conocimos los diferentes tipos de tasas y sus características, ahora veamos cómo realizar la conversión de tasas. |

Actividad de aprendizaje

|

Le invitamos a realizar la siguiente actividad de aprendizaje. |

|

Material |

Resumen

En esta unidad se observaron las principales diferencias entre la tasa nominal y efectiva y su uso y aplicación en el análisis de decisiones de inversión o financiación, se comprendió cómo el interés nominal es aquel utilizado como referencia en la liquidación comercial de una operación financiera, donde se muestra cuál es la forma y el periodo de los pagos.

Además, se pudo reconocer que dicha forma de pagos en el interés nominal puede efectuarse en periodos anticipados o vencidos, siendo esta última la más común por ser la que se cancela o paga al finalizar cada periodo. Dichos periodos de pago pueden ser diarios, mensuales, bimestrales, trimestrales, semestrales o anuales.

Por otro lado, se reconoció la importancia del interés efectivo, ya que este tipo de interés muestra directamente lo que el inversionista ganará en rentabilidad o lo que el deudor deberá pagar en costes por una financiación. La tasa de interés efectiva supone, entonces, el reconocimiento y liquidación del interés sobre interés, bien sea en anualidad o en periodos más reducidos.

Caso de estudio

|

Lo invitamos a ver el caso de estudio planteado para esta unidad y a responder las preguntas. |

Es fundamental conocer los datos específicos de las operaciones financieras para comprender si las tasas están dadas como efectivas o si son nominales, y se debe realizar la debida conversión para identificar los verdaderos rubros de rentabilidad o costo de las operaciones realizadas.

Bibliografía ()

- Buenaventura Vera, G. (2018). Fundamentos de matemáticas financieras. Bogotá: Ecoe ediciones.

- Ramírez, C. García, M. Pantoja, C. & Zambrano, A. (2009). Fundamentos de matemáticas financieras. Cartagena de Indias, Universidad Libre.

- Ramírez Mora, M. & Martínez, E. (2016). Matemática financiera. Bogotá: Editorial Trillas de Colombia Ltda.

Referencias Web

- García Santillán, A. (2014). Matemáticas financieras para la toma de decisiones. Euromediterranean Network. Universidad de Málaga Edición electrónica. Recuperado de: http://www.eumed.net/libros.