Introducción

En el desempeño de la gerencia pública el tema del presupuesto no solo es importante, sino que además constituye el principal factor de éxito o fracaso en la gestión. Esto se debe a que el presupuesto en la hacienda pública, además de ser una ley, tiene un manejo e interpretación que también se fundamenta en un conjunto de normas y leyes que se deben tener en cuenta, porque de lo contrario se comenten transgresiones que son castigadas severamente.

Por ahora, es imposible separar la gestión pública de la política, y por tal motivo, es previsible que quien ocupe cargos se vea sometido a una vigilancia permanente de sus opositores y detractores, en el caso del presupuesto la situación es todavía más compleja pues en él se consignan las cifras de la planificación financiera y de él se descuentan las ejecuciones que se adelanten, de manera que este movimiento permite un seguimiento casi total de la gestión.

Para esta unidad se ha tenido en cuenta la cátedra y texto del Dr. Juan Camilo Restrepo, ex ministro de Hacienda, ex parlamentario, conocedor y estudioso del tema, pues se pretende comprender la importancia que tiene el presupuesto en la Gerencia Pública.

Objetivos

Objetivo general:

Analizar y describir los efectos del presupuesto en la Gerencia Pública.

Objetivos específicos:

- Reconocer los aspectos jurídicos más relevantes del presupuesto en la Gerencia Pública.

- Tomar conciencia de las implicaciones para el Gerente Público, de interpretar, planificar y ejecutar el presupuesto oficial.

- Estudiar los conceptos, importancia y principio del presupuesto público.

- Analizar el sistema presupuestal y todos sus componentes.

- Identificar las partes del presupuesto en su elaboración, ejecución y liquidación.

- Analizar el plan financiero.

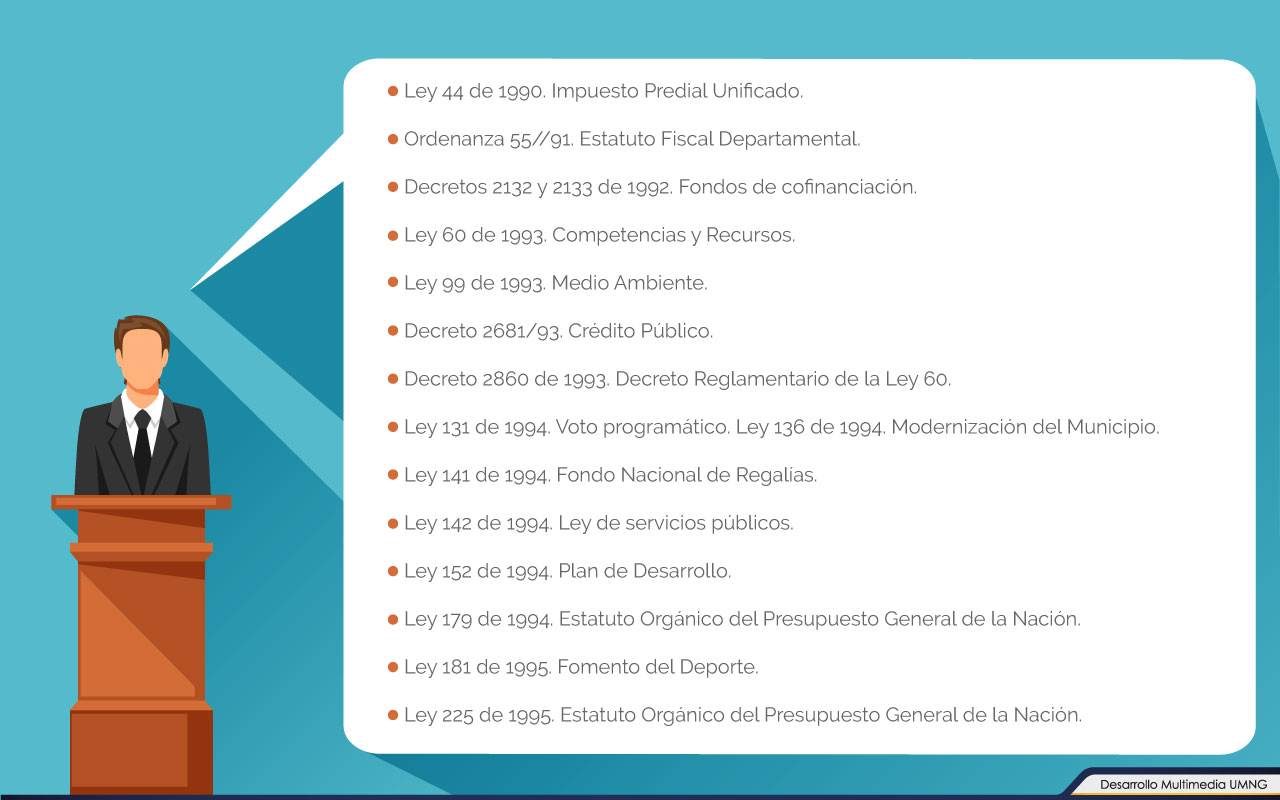

Estatuto orgánico del presupuesto público

El artículo 349 de la Constitución Política se refiere al estatuto o ley orgánica, la cual posee una una jerarquía especial dentro del esquema jurídico colombiano: “la ley de presupuesto que cada año expide el Congreso debe elaborarse, aprobarse y ejecutarse estrictamente de acuerdo con las reglas de la ley orgánica”. Es decir, no puede contener ninguna disposición contraria o tramitarse de manera que contraríe la ley orgánica.

El presupuesto público está concebido en el marco de la ley, la cual indica su elaboración, partidas que lo integran, la forma de manejarlo o ejecutarlo, liquidarlo la rendición de informes, entre otros aspectos de importancia.

El Estatuto Orgánico del Presupuesto General de la Nación, se aplica a la nación, a los entes territoriales y a todas las empresas sociales, industriales y comerciales del Estado, así como a las sociedades de economía mixta. Cabe recordar que la ley normativa del presupuesto proviene de la reforma constitucional de 1945, cuando se introdujeron importantes modificaciones al procedimiento presupuestal. Ocurría que a menudo, cuando alguna norma del estatuto orgánico molestaba por una u otra razón al Congreso, éste procedía a modificarla o a derogarla al momento de aprobar el presupuesto anual.

Adicionalmente, y de acuerdo con la Ley 38 de 1989 (artículo Y), el Estatuto Orgánico del Presupuesto cubre dos niveles: el llamado “sistema presupuestal”, y “la fijación de metas financieras a todo el sector público y la distribución de las utilidades de las empresas industriales y comerciales del Estado, sin prejuicio de la autonomía que la Constitución Política y la ley otorgan”.

En síntesis, se pude afirmar que que el nuevo Estatuto Orgánico del Presupuesto colombiano exhibe un marco de aplicación más amplio del que tradicionalmente solían contener las anteriores normas orgánicas del presupuesto.

Concepto, importancia y principios del presupuesto público

Una definición apropiada para la palabra presupuesto es hablar de estimaciones programadas de manera sistemática a operaciones financieras de una empresa en un periodo detereminado, cuyo fin es lograr sus metas con antelación.

El presupuesto público es una herramienta que sirve tanto como instrumento de carácter legal y administrativo, como el medio más idóneo para que el Estado priorice las políticas económicas y sociales contenidas en los planes de desarrollo, que por mandato legal está obligado a ejecutar.

El presupuesto contiene todos los ingresos y gastos del ente económico, entendidos dentro de los gastos la inversión propiamente dicha y el servicio a la deuda. De esta forma todo ciudadano tiene interés en el presupuesto, bien como contribuyente de los impuestos, tasas y contribuciones, como contratista, proveedor o prestador de servicios, beneficiario de los planes y proyectos o como funcionario público.

El Estatuto Orgánico del Presupuesto general de la nación, define los principios que rigen la actividad presupuestal, con relación a la formulación, elaboración, aprobación y ejecución del presupuesto.

Sistema presupuestal: plan financiero, operativo y presupuestal anual

El Estatuto Orgánico de Presupuesto introdujo el concepto del sistema presupuestal, el cual está constituido por el Plan Financiero, el Plan Operativo Anual de Inversiones y el Presupuesto Anual. Estos son elementos complementarios y necesarios para la operación del Plan Nacional de Desarrollo, que es donde prácticamente el sistema da inicio, y el Programa Anual Mensualizado de Caja – PAC, que es la parte final del sistema.

Así el sistema presupuestal, que tiene su razón de ser en el manejo del presupuesto general de la Nación, busca la articulación de todos los actores e instrumentos que se utilizan en la preparación, ejecución y seguimiento de las cuentas estatales con el fin de garantizar la aplicación del principio de planeación. Por esta razón, en todo presupuesto debe incorporarse: los objetivos, metas, programas y subprogramas, proyectos de inversión y gasto público que están previstos en el Plan de Desarrollo y que deben ser coherentes con el Plan Financiero y el Plan Anual de Inversiones; estos últimos resultado del proceso de planeación.

El presupuesto general de la nación lo conforman dos grandes conceptos: el de los ingresos o rentas, y el de los gastos o apropiaciones. Según el artículo 1º de la Ley 225 de 1995 (artículo 11 Decreto 111 de 1996) el presupuesto de rentas lo conforman los siguientes conceptos:

- Los ingresos corrientes de la nación

- Las contribuciones parafiscales cuando sean administradas por un órgano que haga parte del presupuesto.

- Los fondos especiales.

- Los recursos de capital.

- Los ingresos de los establecimientos públicos del orden nacional.

Resumen

La normatividad que rige el Sistema Presupuestal Público Colombiano se puede sintetizar en lo expuesto en La Constitución Política de Colombia en el Título XII, artículos 332 a 373, que establece el régimen económico y de la hacienda pública y le otorga la dirección general de la economía al Estado. Específicamente el Capitulo 3, del Titulo XII, trata lo referente al presupuesto (Art. 345 al 355) y el Capitulo 4 que trata lo referente a la distribución de recursos y las competencias (Art. 356 a 364).

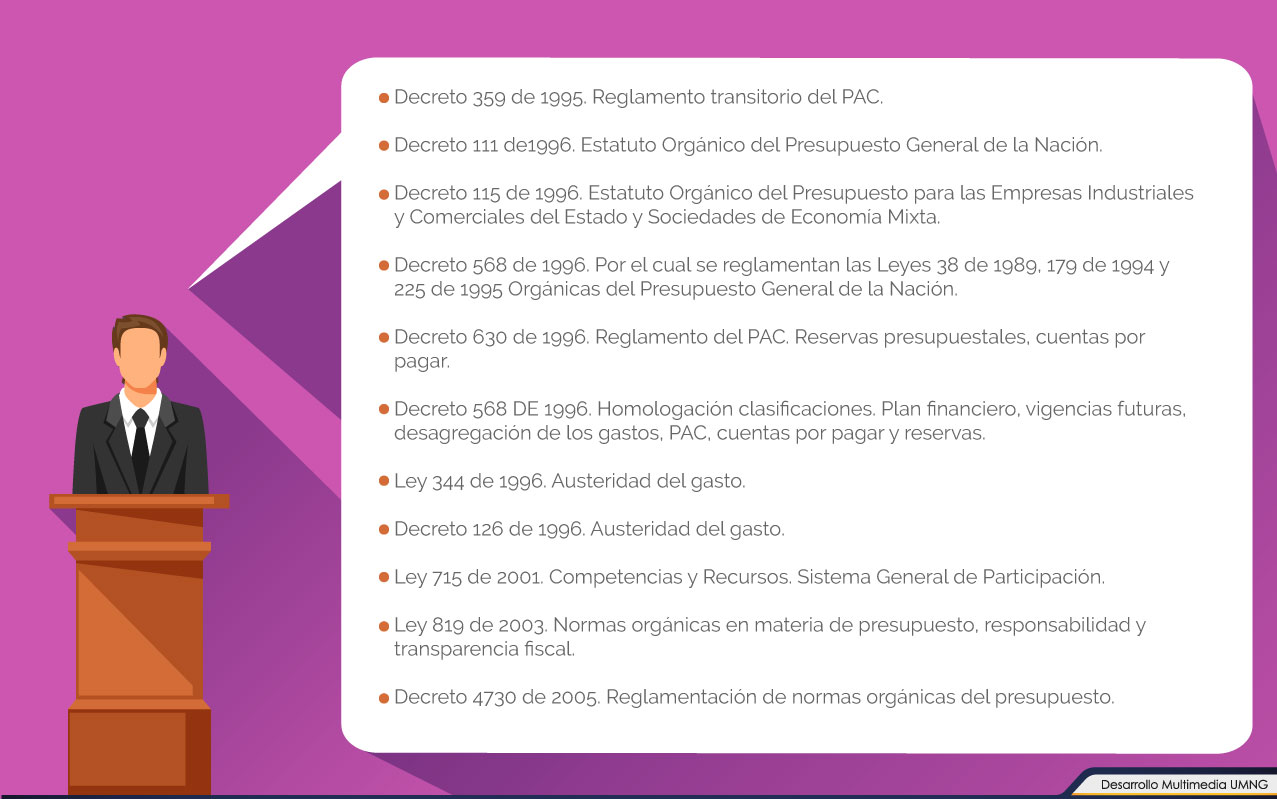

El Decreto 111 de 1996, denominado Estatuto Orgánico del Presupuesto General de la Nación, compila la Ley 38/89, la ley 179/94 y la 225/95. Este Decreto en su artículo 109 establece “Las entidades territoriales al expedir las normas orgánicas de presupuesto deberán seguir las disposiciones de la Ley Orgánica del Presupuesto, adaptándolas a la organización, normas constitucionales y condiciones de cada entidad territorial. Mientras se expiden estas normas se aplicará la Ley Orgánica del Presupuesto en lo que fuere pertinente”.

El Estatuto Orgánico del Presupuesto General de la Nación, se aplica a la nación, a los entes territoriales y a todas las empresas sociales, industriales y comerciales del Estado, así como a las sociedades de economía mixta.

|

Material |

Bibliografía ()

- Amat, J.M., Soldevila, P. y Castelló, G. (2002). Control presupuestario. Capítulos IV, V y VI, 2ª edición, Ed. Gestión 2000, Barcelona.

- Caro, J. E. E. (2009). Estrategias gerenciales y herramientas presupuestales para las entidades públicas territoriales el caso del Caribe Colombiano. Editorial de la Universidad del Magdalena.

- Gallón, H. L. (2004). Estado gobierno y gerencia pública. Universidad Santo Tomas.

- Miranda, W. V. (2000). Control fiscal y auditoría de estado en Colombia. U. Jorge Tadeo Lozano.

- Pérez, A. J., López, L. S., & Aguilar, A. H. (2011). Manual de contratación pública. Corporación de Estudios y Publicaciones.

- Constitución Política de Colombia. [Const.] (1991). 2da edición, Ed. Legis.

- Romero Romero, E., Romero, E. R., Verdes Pijuan, P., Pijuan, P. V., Herrera, C., Herrera, C., ... & Petrera, M. (2013). Presupuesto público y contabilidad gubernamental. (No. 351.723). e-libro, Corp.

- Salas, A. I., Taliani, J. M. C. I., García, G. S. I., Salas, P. J. M. A. I., García, P. S. I., & Taliani, G. C. I. (2002). Control presupuestario (No. 658.15/A48cp/2a. ed.).

- Sierra, J. E. S. (1994). Contratación administrativa: Ley 80 de 1993: teoría: comentarios, legislación, doctrina, jurisprudencia: práctica: minutas y modelos. Ediciones Librería del Profesional.

Referencias Web

- blogspot.com.co (4 de noviembre de 2012). División del poder público colombiano. Cuadro dle poder público. Recuperado de: http://grupo11primersemestre2012.blogspot.com.co/2012/11/division-del-poder-pubico-colombiano.html

- Granda, R. A. (28 de marzo de 2012). La importancia de la administración pública en Colombia. Escuela de Administración Pública, ESAP. Recuperado de buenastareas.com: http://www.buenastareas.com/ensayos/La-Administracion-Publica-En-Colombia/3778342.html

- Congreso de Colombia. (29 de octubre de 1993). Por la cual se expide el Estatuto General de Contratación de la Administración Pública. [Ley 80 de 1993]. DO:41.094. Recuperado el 11 marzo de 2014, de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=304#

- Contaduría General de la Nación (s.f.). Consultado el 11 marzo de 2014, de: http://www.contaduria.gov.co

- Contraloría General de la República. (s.f.). Planeación, gestión y control. Consultado el 11 marzo de 2014, de: http://www.contraloriagen.gov.co/

- Departamento Nacional de Planeación. (s.f.). Inversiones y finanzas públicas. Consultado el 11 marzo de 2014, de: http://www.dnp.gov.co/

- Enciclopedia de Clasificaciones. (2017). Tipos de estado. Recuperado de: http://www.tiposde.org/ciencias-sociales/95-tipos-de-estado/

- Martínez Cortés, P.A. (28 de febrero de 2011). Continuación de la guía No. 2: El hombre se organiza políticamente. Recuperado de blogspot.com.co: http://sociales8grado-comuneros.blogspot.com.co/2011/02/continuacion-de-la-guia-no-2-el-hombre.html

- Pérez Herrera, M. (11 de noviembre de 2012). Estado, políticas sociales y áreas de intervención del trabajador social en Guatemala. Universidad Mariano Galvez de Guatemala. Recuperado de blogspot.com.co: http://oneliaracely.blogspot.com.co/