Introducción

Actualmente la mayoría de los entes económicos tienen la obligatoriedad de presentar información contable y financiera a distintos entes de control, por lo cual el contador público desempeña un papel importante en este proceso, proporcionando información confiable, medible y fidedigna, respecto a sus obligaciones financieras, laborales, tributarias, rentabilidad, y crecimiento patrimonial dando comentarios y recomendaciones sobre el futuro de las empresas.

|

En esta unidad de abordarán temas sobre las estructura de los informes financieros y las revelaciones de las partidas de pasivo y patrimonio teniendo en cuenta las políticas plasmadas en los distintos entes económicos. |

El contador público tiene un rol importante en tanto la mayoría de los entes económicos deben presentar información contable y financiera a entidades de control.

Propósitos de aprendizaje

Propósito general

Revelar la información contable a través de los estados financieros y las notas aclaratorias de los mismos, detallando las partidas que componen las rúbricas del pasivo y patrimonio, clasificadas de forma apropiada, teniendo en cuenta las políticas contables de la entidad.

Propósitos específicos

-

Analizar la información financiera respecto a pasivo y patrimonio, con el fin de estructurar los estados financieros.

- Mostrar información clara, medible y fidedigna, para los usuarios que lo necesiten.

Estado de la situación financiera

Este estado presenta los activos, pasivos y patrimonio de una entidad. Las NIIF para Pymes no prescriben ni el orden ni el formato para presentar las partidas.

Los activos, pasivos y patrimonio se clasifican por su naturaleza y función y son medidos dependiendo de las bases en cada caso, por ejemplo, los activos y pasivos están clasificados en categorías diferentes como corrientes y no corrientes, según corresponda, y de ser necesario, se revelan partidas adicionales.

|

Recuerde que: En todos los estados financieros de una organización se debe incluir el nombre de la entidad, fecha de cierre del periodo, moneda de presentación y grado de redondeo. |

Con la implementación de las NIIF en las grandes, medianas y pequeñas empresas, se generaron algunos pequeños cambios en la presentación de la información, lo que implica modificaciones en algunos estados financieros. Respecto a las diferencias entre las NIIF plenas y la NIIF para Pymes, existen muy pocas, dado que para ambas se han estandarizado los mismos informes a emitir.

El estado de situación financiera según la Fundación IFRS (2009), contiene los activos, pasivos y patrimoinio.

Activos

Recursos controlados por la entidad como resultado de sucesos pasados, del que la entidad espera obtener en el futuro, beneficios económicos.

Pasivos

Obligaciones presentes de la entidad, surgidas a raíz de sucesos pasados, a cuyo vencimiento se debe cancelar a partir de los recursos que incorporan beneficios económicos.

Patrimonio

Participación residual en los activos de la entidad, una vez deducidos todos sus pasivos.

Estado de la situación financiera

Diferencias entre activos y pasivos corrientes y no corrientes

Corriente

- Venderlo, consumirlo, o liquidarlo en el ciclo normal de operaciones.

- Mantenido para negociar, realizarlo o liquidarlo en 12 meses.

- Efectivo o equivalentes, excepto los restringidos.

- No se tiene derecho incondicional a aplazar la cancelación del pasivo al menos en los 12 meses siguientes a la fecha de informar.

No corriente

Todos los demás activos y pasivos cuya duración en el aspecto contable sea mayor de 12 meses.

|

Lo invitamos a revisar la tabla de diferencias entre corrientes y no corrientes. |

Existen muy pocas diferencias entre las NIIF plenas y la NIIF para pymes en la presentación de la información de los estados financieros.

Estado de la situación financiera

Información a revelar

Según la Fundación IFRS (2009), como mínimo, el estado de situación financiera incluirá partidas que presenten importes como el efectivo y equivalentes al efectivo, deudores comerciales y otras cuentas por cobrar, entre muchos otros.

|

|

Consulte el siguiente listado donde se detallan dichas partidas.

|

Tenga en cuenta que cuando sea relevante para comprender la situación financiera de la entidad, esta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales.

La información a revelar en el ESF presentara partidas adicionales, encabezamientos y subtotales.

Estado de resultado y otro resultado integral

El estado de resultado integral evalúa, analiza y determina la capacidad para generar recursos de las actividades comerciales de una empresa.

Según Educaconta (2012), para la presentación del resultado integral total, una entidad presentará:

- Un único estado del resultado integral, en cuyo caso el estado del resultado integral presentará todas las partidas de ingreso y gasto reconocidas en el periodo.

- En dos estados, un estado de resultados y un estado del resultado integral, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el resultado integral total fuera del resultado, tal. Sección 5, NIIF para Pymes. Párrafo 5.2 IASCF.

Estado de resultado y otro resultado integral

Enfoque de un único estado

Al realizar un solo estado resultado integral se inlcuyen todas las partidas de ingresos y gastos en un periodo y en caso de haber correcciones y cambios en las políticas contables se presentan como ajustes de periodos anteriores y nunca como parte del resultado integral del periodo.

Al realizar un solo estado de resultado integral, se incluyen todas las partidas de ingresos y gastos en un periodo.

Estado de resultado y otro resultado integral

Enfoque de dos estados

Según la normatividad dictada por la Fundación IFRS (2009), una entidad revelará por separado las siguientes partidas en el estado del resultado integral como distribuciones para el periodo:

a. El resultado del periodo atribuible a:

- La participación no controladora.

- Los propietarios de la controladora.

b. El resultado integral total del periodo atribuible a:

- La participación no controladora.

- Los propietarios de la controladora.

|

|

Recuerde que: El resultado integral de las correcciones y cambios en las políticas contables se presentan como ajustes de periodos anteriores y nunca como parte del resultado integral del periodo. |

Las políticas contables se presentan como ajustes de periodos anteriores y nunca como parte del resultado integral del periodo.

Estado de resultado y otro resultado integral

Revelación

Este estado revela el rendimiento financiero de la empresa para el periodo, en el cual se presentará un estado del resultado integral y un estado de resultados. En caso de presentar un solo estado del resultado integral, según el IFRS (2009), se incluyen las partidas que presenten importes del periodo.

Así mismo, una entidad revelará por separado las siguientes partidas en el estado del resultado integral como distribuciones para el periodo:

a. El resultado del periodo atribuible a:

- La participación no controladora.

- Los propietarios de la controladora.

b. El resultado integral total del periodo atribuible a:

- La participación no controladora.

- Los propietarios de la controladora.

Una entidad revelará por separado las siguientes partidas en el estado del resultado integral como distribuciones para el periodo.

Elaboración del estado de cambios en el patrimonio

El estado de cambios en el patrimonio presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, los importes de las inversiones hechas, los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio (IFRS, 2009).

Las partidas que generalmente se presentan en el estado de cambios en el patrimonio, según Varón (2013), son las siguientes:

- Capital en acciones ordinarias y preferentes.

- Prima de emisión de acciones o primas en colocación de acciones, tanto ordinarias como preferentes.

- Otras reservas u otro resultado integral acumulado en el patrimonio.

- Acciones propias readquiridas (saldo débito).

- Participaciones no controladoras.

- Resultados del ejercicio del periodo y los acumulados. (habitualmente se presentan en un solo rubro).

En conclusión el estado de cambios en el patrimonio articula el estado de situación financiera y el estado de resultado integral, en el cual se pretende conciliar el importe de libros, la aplicación de políticas contables y los efectos de la expresión retroactiva de los errores de periodos pasados, con el fin de informar las transacciones que surgen con los propietarios y el incremento o disminución de los activos de una organización.

Las partidas que generalmente se presentan en el estado de cambios en el patrimonio, según (Varon, 2013) son: capital en acciones ordinarias y preferentes.

Elaboración del estado de cambios en el patrimonio

Información a revelar

Según el IFRS (2009), una entidad presentará un estado de cambios en el patrimonio que muestre:

- El resultado integral total del periodo, mostrando de forma separada los importes totales atribuibles a los propietarios de la controladora y a las participaciones no controladoras.

- Para cada componente de patrimonio, los efectos de la aplicación retroactiva o la reexpresión retroactiva reconocidos según la Sección 10 Políticas Contables, Estimaciones y Errores.

- Para cada componente del patrimonio, una conciliación entre los importes en libros, al comienzo y al final del periodo, revelando por separado los cambios procedentes de estos aspectos.

Una entidad presentará un estado de cambios en el patrimonio que muestre el resultado integral total del periodo, los efectos de la aplicación retroactiva o la reexpresión retroactiva, y una conciliación entre los importes en libros, al comienzo y al final del periodo.

Estado de flujos de efectivo

Este estado revela información sobre los cambios en el efectivo y equivalentes del efectivo de un ente económico que se informa durante un periodo. Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros.

Los flujos de efectivo sirven para evaluar la capacidad que tiene una entidad para generar efectivo y equivalentes del efectivo y comparar la información del rendimiento de las operaciones de diferentes entidades, presentando saldos de efectivo y equivalentes del efectivo ocurridos durante un periodo contable. (Actualícese, 2015)

|

|

Ten presente que: Una entidad presentará un estado de flujos de efectivo que muestre: flujos de operación, actividades de inversión y actividades de financiación. |

Estado de flujos de efectivo

Efectivo

La definición de efectivo comprende tanto el efectivo en caja como los depósitos bancarios a la vista. Los depósitos a la vista incluyen aquellos realizados en entidades financieras que son exigibles y están disponibles de inmediato sin penalización alguna (por ejemplo, una cuenta corriente tradicional en un banco comercial). El efectivo incluye los billetes disponibles de bancos extranjeros y los depósitos a la vista denominados en moneda extranjera (Fundación IFRS, 2009).

La definición de efectivo comprende tanto el efectivo en caja como los depósitos bancarios a la vista.

Estado de flujos de efectivo

Equivalentes del efectivo

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros. Por tanto, una inversión cumplirá las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo, por ejemplo de tres meses o menos desde la fecha de adquisición. Los sobregiros bancarios se consideran normalmente actividades de financiación similares a los préstamos. Sin embargo, si son reembolsables a petición de la otra parte y forman una parte integral de la gestión de efectivo de una entidad, los sobregiros bancarios son componentes del efectivo y equivalentes al efectivo (Fundación IFRS, 2009).

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez.

Estado de flujos de efectivo

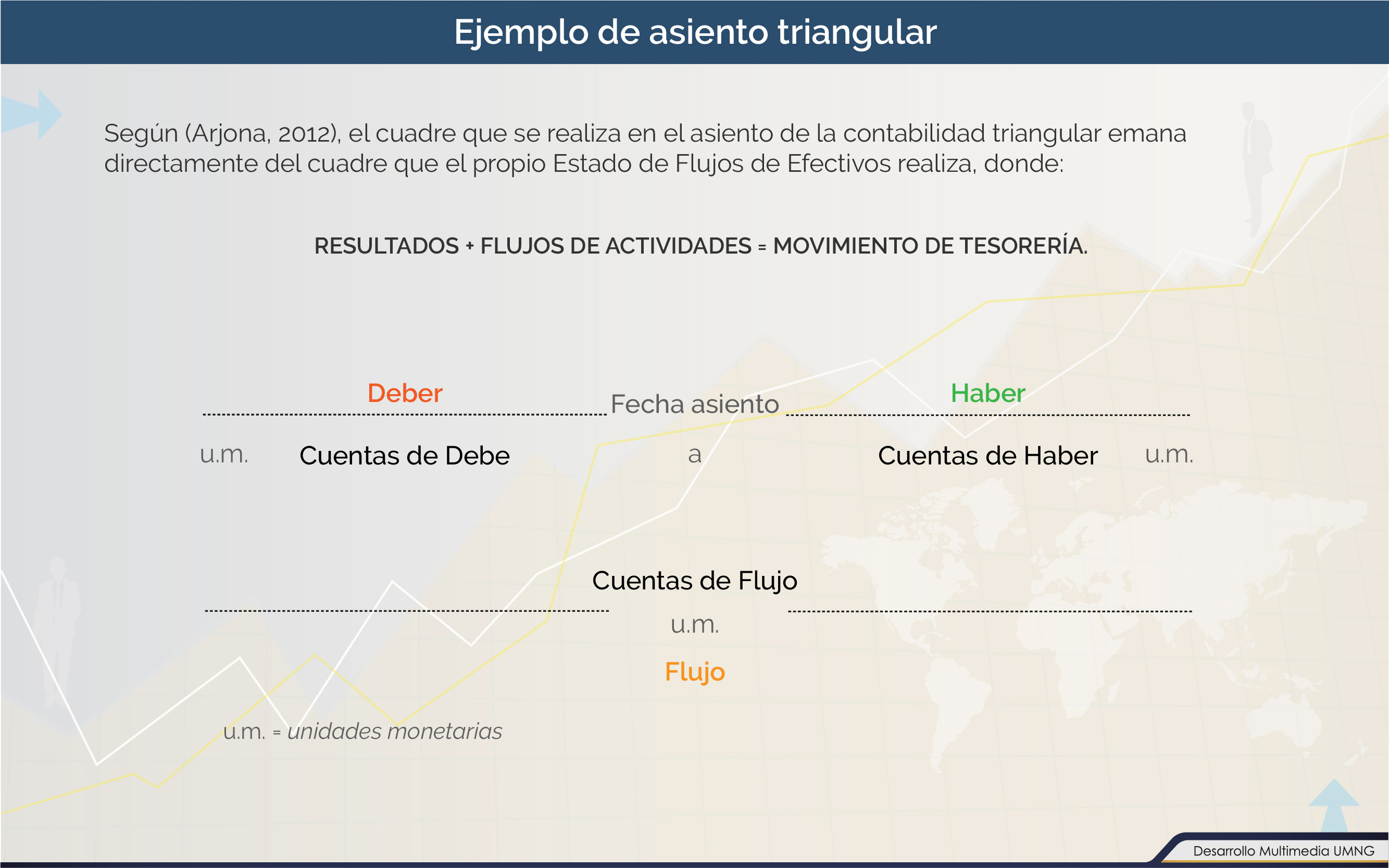

Contabilidad triangular

El motivo de nombrarla de partida triple o triangular es, como puede intuirse, que en cada asiento del libro diario se pueda registrar el montante que afecta a los flujos de efectivo, de tal manera que puedan agruparse y elaborar el Estado de flujos de efectivo. La idea general es simple: en el asiento existe una cuenta/s en el Debe, una cuenta/s en el Haber, y una cuenta/s en el Flujo. Tres partidas, donde se añade una tercera parte: el movimiento de flujo de efectivo (que no caja). (Arjona, 2012).

|

|

Lo invitamos a conocer en la interactividad el asiento de la partida triple, la estructura y el movimiento de los flujos de efectivo y las ventajas de la contabilidad triangular. |

Esta imagen representa el hecho contable de la partida doble, donde en el asiento existe una cuenta/s en el Debe y una cuenta/s en el Haber.

Representación de la contabilidad triangular o partida triple, donde en el asiento existe una cuenta/s en el Debe, una cuenta/s en el Haber y una cuenta/s en el Flujo. Tres partidas, donde se añade una tercera parte: el movimiento de flujo de efectivo.

Ejemplo del asiento de contabilidad triangular.

Estado de flujos de efectivo

Información a revelar

Una entidad presentará información en los flujos de efectivo clasificándolos en un árbol de decisión, que ilustra que el flujo de efectivo se relaciona con la actividad que constituye la principal fuente de ingresos de actividades ordinarias.

|

|

Dentro de estas actividades se encuentran las de operación, de inversión y de financiación, las cuales se detallan en el siguiente esquema interactivo. |

Notas y políticas

Las notas son aquellas que contienen información adicional con descripciones narrativas o desagregaciones de partidas presentadas en esos estados e información sobre partidas que no cumplen las condiciones para ser reconocidas en ellos.

|

|

En las notas a los estados financieros se presenta información adicional de todo lo relacionado sobre los activos, pasivos, patrimonio, estado de resultados, flujos de efectivo, como también deberá incluir una entidad un resumen de las políticas contables, los supuestos claves acerca del futuro y las fuentes claves para la estimación de la incertidumbre al final de cada periodo. |

Actividad de aprendizaje

|

Le invitamos a realizar la siguiente actividad donde podrá repasar los conceptos aprendidos. |

Las notas contienen información adicional con descripciones narrativas o desagregaciones de partidas.

Notas y políticas

Estructura

Las notas a los Estados Financieros bajo NIIF tienen la siguiente estructura según Varón (2013):

- Información acerca de las bases para la preparación de los Estados Financieros.

- Información con relación a las políticas contables significativas utilizadas por la entidad (resumen).

- Una declaración de cumplimiento con las NIIF.

- Pasivos contingentes y compromisos contractuales no reconocidos.

- Revelación de información no financiera, como los objetivos y políticas de gestión de riesgo financiero.

- Información relevante para comprender la información financiera presentada.

Igual que en la normativa colombiana, en NIIF, las notas deben venir referenciadas en el acuerdo de los estados financieros de la entidad.

Notas y políticas

Información a revelar

Según la Fundación IFRS (2009) las notas:

- Presentarán información sobre las bases para la preparación de los estados financieros, y sobre las políticas contables específicas utilizadas.

- Revelarán la información requerida por esta NIIF que no se presente en otro lugar de los estados financieros.

- Proporcionará información adicional que no se presenta en ninguno de los estados financieros, pero que es relevante para la comprensión de cualquiera de ellos.

Una entidad presentará las notas, en la medida en que sea practicable, de una forma sistemática, y hará referencia para cada partida de los estados financieros a cualquier información en las notas con la que esté relacionada. Este es el orden en el que se presentan las notas.

Una entidad presentará las notas, en la medida en que sea practicable, de una forma sistemática.

Resumen

La mayoría de los entes económicos tienen la obligación de presentar información contable y financiera a distintos entes de control, revelando la información a través de los estados financieros y notas a los mismos, detallando las partidas que componen las rúbricas de pasivo y patrimonio y clasificadas de forma apropiada, teniendo en cuenta las políticas contables de la entidad.

|

|

Los estados financieros a presentar por parte de las entidades son: el Estado de situación financiera, el Estado de resultado, el Estado de cambios en el patrimonio, el Estado de flujos de efectivo y las notas a los estados financieros. |

Bibliografía ()

- Arjona, A. (2012).Planteamiento de la contabilidad triangular o partida triple.Obtenido de Revista de la Asociación Española de Contabilidad y Administración de Empresas: http://www.aeca1.org/pub/on_line/comunicaciones_xviicongresoaeca/cd/12a.pdf

- Fundación IFRS. (2009). Modulo 4: Estado de situación financiera. London: IFRS Foundation®.

- Fundación IFRS. (2009).Módulo 5: Estado del Resultado Integral y Estado de Resultados. London: IFRS Foundation.

- Fundación IFRS. (2009). Módulo 6: Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas. London: IFRS Foundation®.

- Fundación IFRS. (2009). Módulo 7: Estados de Flujos de Efectivo.London: IFRS Foundation®.

- Fundación IFRS. (2009). NIIF para las PYMES. London: Foundation IFRS.

Referencias Web

- Actualícese. (11 de 03 de 2015).Estado de flujos de efectivo: elementos básicos. [online] Recuperado de: https://actualicese.com/actualidad/2015/03/11/estado-de-flujos-de-efectivo-elementos-basicos/

- Actualícese. (18 de 02 de 2015).Estados Financieros para implementadores de NIIF Plenas. [online] Recuperado de:https://actualicese.com/2015/02/18/estados-financieros-para-implementadores-de-niif-plenas/

- Educaconta. (2012). Estado de resultados según pymes. [online] Revisado de: http://www.educaconta.com/2012/02/estado-de-resultados-segun-pymes.html

- Varon, L. (16 de Julio de 2013).Estado de cambios en el Patrimonio. Recuperado de:https://www.gerencie.com/estado-de-cambios-en-el-patrimonio-2.html

- Varon, L. (15 de Julio de 2013).Estructura de las notas a los Estados Financieros.[online] Recuperado de:https://www.gerencie.com/estructura-de-las-notas-a-los-estados-financieros.html