Introducción

A través de la historia, la teoría contable ha sufrido varias transformaciones por los diferentes modelos y aportes que han hecho los pensadores; de la misma manera, su estudio se presenta por los cambios simbólicos que han sufrido las industrias y las economías de los países durante el tiempo.

Por lo anterior, se estudian las teorías contables para discutir y predecir los resultados del proceso contable en el desarrollo económico, argumentando el uso de técnicas y procedimientos contables en los diferentes informes financieros, dirigidos a los usuarios de la información contable.

La unidad estudia las diferentes teorías que se han venido presentado a través de la historia de la contabilidad, trabajando sus aplicaciones en modelos de empresas e industrias actuales, repasando sus antecedentes históricos y las transformaciones que han surgido gracias a los aportes de los diferentes pensadores. En este sentido, es plenamente justificable observar su incidencia marcada en la modelación del pensamiento contable, en la implantación de las aplicaciones tecnológicas de la contabilidad.

Objetivos

Objetivo general

Capacitar al estudiante para que analice las diferentes teorías contables, su evolución y aplicación en los diferentes entes económicos.

Objetivos específicos

- Comprender y analizar las teorías contables, sus clasificaciones más relevantes, los diferentes métodos y sus aplicaciones.

- Comprender y analizar las teorías contables dentro de la función de la aplicación contable, las ventajas y limitaciones de estas teorías y los mecanismos de aplicación.

- Crear conciencia en el estudiante de la importancia de la teoría contable ante las nuevas tendencias de la contabilidad.

Teoría de la falsación y su uso en la contabilidad

"El falsacionismo, refutacionismo o principio de falsabilidad es una corriente epistemológica fundada por el filósofo austriaco Karl Popper (1902-1994). Para Popper, contrastar una teoría significaba intentar refutarla mediante un contraejemplo. Si no es posible refutarla, dicha teoría queda corroborada, pudiendo ser aceptada provisionalmente, pero nunca verificada. Dentro del falsacionismo metodológico, se pueden diferenciar el falsacionismo ingenuo inicial de Popper, el falsacionismo sofisticado de la obra tardía de Popper y la metodología de los programas de investigación de Imre Lakatos. La tesis central de Popper es que no puede haber enunciados científicos últimos, es decir, que no puedan ser contrastados o refutados a partir de la experiencia (...). Popper propuso un método científico de conjetura por el cual se deducen las consecuencias observables y se ponen a prueba. Si falla la consecuencia, la hipótesis queda refutada y debe entonces rechazarse. En caso contrario, si todo es comprobado, se repite el proceso considerando otras consecuencias deducibles. Cuando una hipótesis ha sobrevivido a diversos intentos de refutación se dice que está corroborada, pero esto no permite afirmar que ha quedado confirmada definitivamente, sino sólo provisionalmente, por la evidencia empírica.

Para los falsacionistas, el científico es un artista en tanto que debe proponer audazmente una teoría que luego será sometida a rigurosos experimentos y observaciones. El avance en la ciencia está en falsar sucesivas teorías, para así, sabiendo lo que no es, poder acercarse cada vez más a lo que es." (De la Cruz, M.T., 2010).

Por lo anterior, surge la pregunta ¿la contabilidad es teoría o es práctica? Algunos autores la definen como una ciencia, técnica o tecnología, pero el objetivo principal es llegar a la esencia de su uso en cada una de las empresas.

|

Lectura |

Teoría de la falsación y su uso en la contabilidad

Teoría de Immanuel Kant

La crítica de la razón pura está dividida en dos grandes secciones: la doctrina trascendental de los elementos y la doctrina trascendental del método. A su vez, la doctrina trascendental de los elementos se divide en dos partes: la estética trascendental y la lógica trascendental; esta última, está subdividida en analítica trascendental y dialéctica trascendental.

Parte de la crítica de la razón pura que estudia la razón para comprender su funcionamiento y estructura recibe el nombre de dialéctica, porque trata también los argumentos dialécticos generados por el uso puro de la razón en su afán por captar lo incondicionado y uso hiperfísico, dice Kant.

Kant considera que la razón siempre busca la condición o fundamento de las cosas. Precisamente la investigación científica aparece como consecuencia de este afán de la razón por la comprensión de las causas, condiciones o fundamentos de los fenómenos. Pero si el funcionamiento espontáneo de la razón no se limita por la crítica, tenderá a pensar también la condición última de tres importantes esferas: la condición o fundamento último de nuestra vida psíquica, la condición o fundamento último del mundo físico y la condición o fundamento último de la totalidad de los fenómenos, tanto físicos como psíquicos.

Kant comienza la obra aceptando la existencia de juicios sintéticos a priori en la física y la matemática; entonces existen esos juicios. Lo que va a indagar es cómo son posibles esos juicios cuya existencia es, según él, obvia. Para, a partir de esa investigación, ver si es posible la existencia de este tipo de juicios en la metafísica (lo cual tendrá una respuesta negativa).

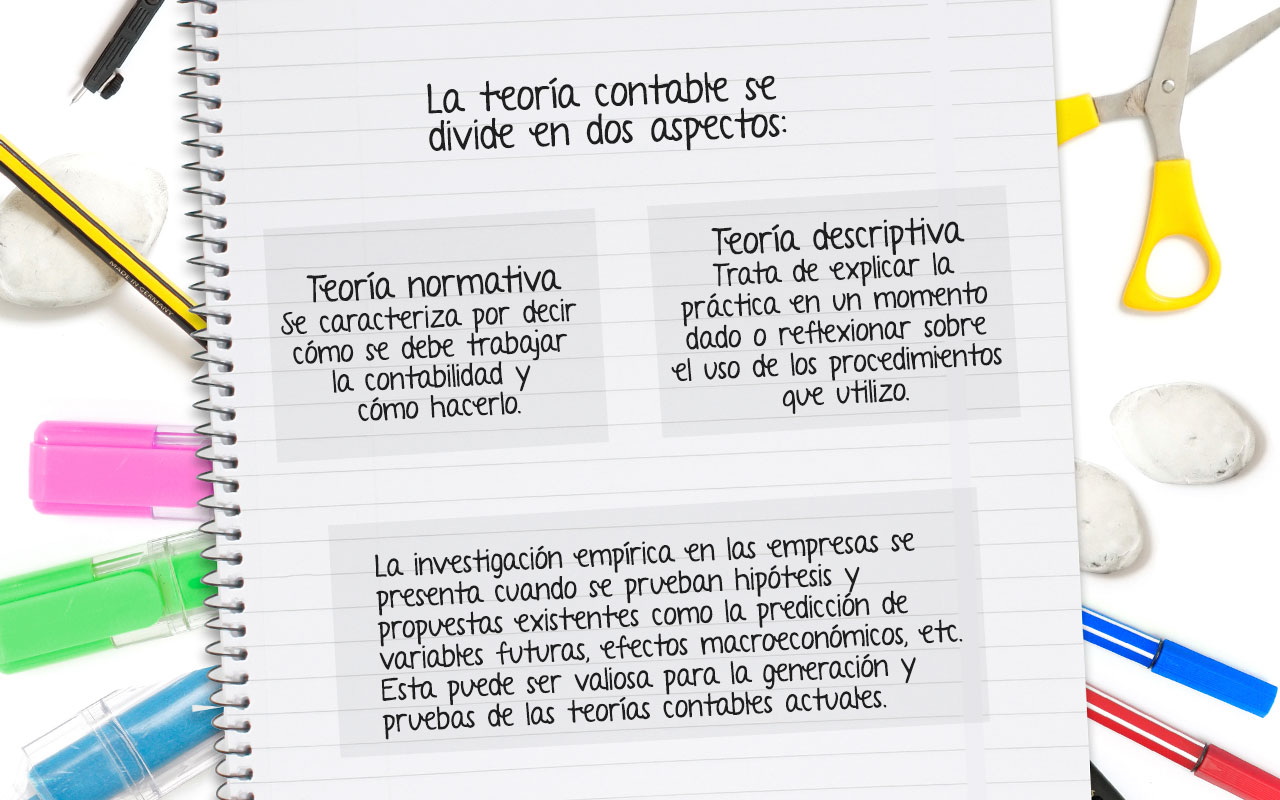

Teorías y enfoques de la contabilidad

El Instituto Norteamericano de Contadores Públicos (AICPA) define la teoría contable como el "arte" de registrar, clasificar y resumir los acontecimientos financieros y sus resultados. Esta definición chocó con la de arte como una creación individual que se genera en la persona misma (individuo), no en la sociedad de la actividad económica como se desarrolla la contabilidad. En este sentido, para Rafael Franco la mejor definición y la más acertada es que "la contabilidad es un sistema de comunicación y de información".

Teniendo en cuenta lo anterior, es necesario conocer los enfoques de contabilidad de la escuela anglosajona y la escuela latina, por favor dé clic aquí y revise los enfoques.

A continuación, se presentan algunos parámetros de la formulación de una teoría científica a partir de la epistemología:

- Los métodos inductivo, deductivo, analítico histórico y sintético en su trabajo intelectual.

- Los enfoques dialécticos que permiten un tratamiento acorde con la situación de cambio de la realidad contemporánea.

- La importancia de la teoría de la comunicación como método de conocimiento de las distintas particularidades de la disciplina contable.

- La importancia de sistemas como método de conocimientos de las especificidades de la contabilidad.

|

|

Lectura |

Evaluación del riesgo y manejo de la incertidumbre

"El riesgo y la incertidumbre son elementos con los que suele enfrentarse el líder de un proyecto.

El riesgo es una medida de la desviación de un resultado esperado o deseado que afecta al proyecto. Por ejemplo, sobrepasar el presupuesto inicial o la fecha planificada de culminación. Estas son circunstancias que representan una posibilidad de pérdida económica.

La incertidumbre, por su parte, es la falta del conocimiento seguro y claro respecto al desenlace futuro de alguna acción que puede derivar en riesgo.

Así, ¿cómo estimar el riesgo de un proyecto? ¿cómo disminuir la incertidumbre? Responder a estas interrogantes permitirá desarrollar una metodología de gestión para culminar nuestros proyectos a tiempo y dentro del presupuesto previsto". (Pérez Moya, O. 2010)

|

|

Lectura |

Cuadro de mando (Balanced Scorecard)

El cuadro de mando es una herramienta que usan los administradores de la información. Mediante el cuadro de mando se muestra cuándo la empresa y sus trabajadores alcanzan los resultados propuestos al comienzo del periodo contable. Esta herramienta, también es una ayuda para los administradores de la información contable para identificar los objetivos que cada sección de la empresa tiene, con el fin de cumplir lo propuesto al final del ejercicio.

El cuadro de mando es útil como estrategia de la gestión operativa de la empresa, porque ayuda a diseñar y estructurar cada uno de los procesos de la empresa.

Los cuadros de mando integral son instrumentos que se usan para adecuar y poner en marcha los procedimientos estratégicos de la empresa. Esto se hace con el fin de controlar y vigilar cada una de las operaciones con que cuenta la empresa.

|

|

Lectura |

Gerencia del conocimiento

Es muy común que ciertos conocimientos o experiencias estén en manos de un reducido grupo dentro de la compañía. El problema con esta situación es que algunos empleados dejan de aprovechar información que les sería de mucha ayuda, por no hablar de lo importante que es para la empresa poderle ofrecer a sus empleados toda la información necesaria para que estos mejoren su desempeño. Gerenciar el conocimiento significa identificar qué información se debe recolectar, cómo hallarla, convalidarla, organizarla y ponerla a disposición de todo el personal.

La gestión tecnológica se puede definir como “el conjunto de procesos que permiten utilizar el conocimiento (capital intelectual) como factor clave para añadir y generar valor”. La gestión tecnológica va, pues, más allá del almacenamiento y manipulación de datos. Según la definición de Marshall, Prusak y Shpilberg, la gestión tecnológica “es la tarea de reconocer un activo humano enterrado en las mentes de las personas y convertirlo en un activo empresarial al que puedan acceder y que pueda ser utilizado por un mayor número de personas de cuyas decisiones depende la empresa.”

En este contexto, es necesario visualizar el conocimiento-cómo se conoce, quién sabe, cómo se usa, qué tipos de conocimiento son más relevantes para definir y potenciar las ventajas competitivas de la empresa- como la columna vertebral de la corporación. Cualquier iniciativa de gestión del conocimiento que se tome en forma aislada, sin interconectarla con todas las esferas de la organización, está destinada al fracaso o a tener un impacto considerablemente limitado.

Resumen

La teoría contable es muy importante en el estudio y profundización de los diferentes conceptos contables. Durante su evolución se han presentado diversas teorías y métodos.

Se debe tener claro cuál fue la evolución de la ciencia contable, cómo las empresas han evolucionado en el manejo de su información financiera, cómo han crecido en el manejo de informes y cómo han estructurado la información para que sus inversionistas y asociados tengan la certeza y la confianza de que su inversión está segura y lo más importante que sea rentable.

Dentro de la unidad se presentaron temas muy importantes y necesarios para todo profesional contable, temas que debe saber y tener en cuenta en su formación.

Bibliografía ()

- Franco Ruiz, R. (1984). Reflexiones Contables, Teoría, Educación y Moral. Primera Edición. Tipografía y Litografía Atenas Ltda.

- Pereda Tua, J. (2004). Evolución y situación actual del pensamiento contable. Revista Internacional Legis de Contabilidad y Auditoria No 20, octubre- diciembre 2004.

- Schmandt Besserat, D. (2004). La contabilidad por fichas en el antiguo medio oriente, en: Arqueología e historia de la contabilidad. Bogotá: Universidad Inca de Colombia.

Referencias Web

- Castro, J., Ravelo, A., Somoano, M., Buitrago, K., Suárez, F. . (s.f.). Historia de la Contabilidad. Universidad Alejandro de Humboldt. Recuperado en mayo del 2016 de: http://uahpren112.blogspot.com.co/2008/12/historia-de-la-contabilidad.html

- ClubEnsayos. (2013). Epistemología. Recuperado en mayo del 2015: http://clubensayos.com/Filosof%C3%ADa/Epistemolog%C3%ADa/586032.html

- Consejo Técnico de la Contaduría Pública. (s.f.). Estado de flujos de efectivo. Recuperado en junio del 2015, de Universidad de Antioquia - Colombia: http://docencia.udea.edu.co/Contabilidad/contenido/archivos/pronunciamiento8.doc

- De la Cruz, M. T. (2010). El falsacionismo, refutacionismo o principio de falsabilidad. Recuperado en mayo del 2015 de: http://www.gestiopolis.com/el-falsacionismo-refutacionismo-o-principio-de-falsabilidad/

- Gómez G. (2001). Consolidación financiera de la relación matriz – subordinada en la empresa. Recuperado en mayo del 2015 de: http://www.gestiopolis.com/consolidacion-financiera-matriz-subordinada-empresa/

- Institución Universitaria de Envigado. s.f. Gestión del Conocimiento. Recuperado en mayo del 2016 de: http://www.iue.edu.co/documents/emp/gestionConocimiento.pdf

- López Durango, P. y otros, s.f. Epistemología contable. Recuperado en mayo del 2016 de: http://goo.gl/BmGvN6

- Navarrete, I., Rodríguez, M., Rodríquez, A., Muñoz, S., Medina, E., Becerra, P., Farro, J. (2012). Evolución Histórica de la Contabilidad. Universidad Nacional Pedro Ruiz Gallo. Escuela de Contabilidad. Recuperado en mayo del 2016 de: http://goo.gl/DL6nm6

- Pérez Moya, O. (2010). Gestión de proyectos: comprendiendo el riesgo y la incertidumbre. Recuperado en mayo del 2015, de Materiabiz Escuela de negocios: http://materiabiz.com/gestion-de-proyectos-comprendiendo-el-riesgo-y-la-incertidumbre/

- Puc.com.co. (s.f.). Sección 1: de los estados financieros. Recuperado en junio del 2015, de PUC - Plan Único de Cuentas: http://puc.com.co/normatividad/decreto-2649-1993/estados-financieros

- Rosario Barbosa, P. M. (2010). La filosofía de Karl Popper. Recuperado en mayo del 2015, de Pmrb.net: http://pmrb.net/books/texts/karl_popper.pdf

- Secretaría General de la Alcaldía Mayor de Bogotá D. C. (1971). Código de Comercio. Recuperado en julio del 2015, de Alcaldía de Bogotá: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=41102

- Soto, J. (2011). Guía de apoyo al emprendedor. Cómo realizar un cuadro de mando. Universidad Rafael Belloso Chacín (URBE). Recuperado en mayo de 2016 de: https://jaimesotou.files.wordpress.com/2011/05/cuadro-mando-integral.pdf

- Superintendencia de Sociedades. (2001). Trámite de solicitudes para solemnización de reformas consistentes en fusión y escisión. Recuperado en julio del 2015, de Supersociedades: http://www.supersociedades.gov.co/Ministerio%20Comercio%202015/C.E.%2007%202001.pdf