Introducción

Las empresas en la preparación y presentación de los estados financieros deben garantizar que esta información sea medible y fidedigna, razón por la cual debe ser elaborada por los contadores públicos, quienes como profesionales desempeñan un papel de gran responsabilidad en este proceso, pues deben informar sobre aspectos como crecimiento patrimonial, obligaciones financieras, tributarias, laborales y rentabilidad. Tal labor la realiza a través de reportes o informes periódicos, que reflejan la situación financiera del ente organizacional.

En esta Unidad se abordará la definición y la clasificación de los estados financieros básicos según normas internacionales.

Propósitos de aprendizaje

Propósito general

Identificar la información contable a través de los estados financieros básicos, tomando como base las normas internacionales vigentes.

Propósitos específicos

- Reconocer la definición y clasificación de los estados financieros básicos que deben manejar las empresas.

- Identificar los estados financieros básicos de acuerdo con las normas internacionales vigentes.

Definición

Los estados financieros son informes sobre las relaciones monetarias de las actividades de una empresa durante un período determinado o a una fecha específica, que se presentan en un orden establecido. Esta información da a conocer el funcionamiento, resultados y situación actual de una organización, y sirven como base de análisis para la toma de decisiones sobre el futuro de esta.

De igual forma, gracias a la información útil que proporcionan los estados financieros, posibles inversionistas pueden tomar la decisión de invertir, valga la redundancia, en la empresa, o por otro lado proveedores o entidades bancarias pueden facilitar créditos a las organizaciones por su capacidad de endeudamiento.

Si bien los estados financieros proporcionan una idea de la situación financiera del ente económico, es importante resaltar que cada uno ofrece aportes significativos a esa situación financiera y que será desarrollados más adelante.

|

Le invitamos a conocer aspectos importantes de los estados financieros. |

Gracias a los estados financieros se puede conocer la situación actual de la empresa que sirve para la toma de decisiones.

Clasificación

Los estados financieros se dividen en propósito general y propósito especial, los cuales están sujetos a las Normas Internacionales de Información Financiera -NIIF, exactamente NIC 1 “Presentación de estados financieros”.

|

Le invitamos a conocer los conceptos básicos de los estados financieros. |

Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en estados de propósito general y de propósito especial.

Estados financieros según normas internacionales

Los estados financieros en la actualidad deben ser preparados y presentados bajo las Normas Internacionales de Información Financiera – NIIF, en donde según el tamaño de la empresa (microempresa, medianas o pymes, y grandes empresas) se establecen criterios diferentes para la presentación de estos.

Un conjunto completo de estados financieros está compuesto por:

- Estado de situación financiera.

- Estado de resultados, Estado de resultados integrales.

- Estado de cambios en el patrimonio.

- Estado de flujos de efectivo.

- Notas a los estados financieros.

Las Normas Internacionales de Información Financiera – NIIF establecen requerimientos generales para la presentación de los estados financieros, guías para determinar su estructura y requisitos mínimos sobre su contenido.

Estados financieros según normas internacionales

Estado de situación financiera

Como su nombre lo indica, refleja desde los saldos de las cuentas de los activos, pasivo y patrimonio de una empresa, a una fecha de corte determinado, los cuales para el caso de los activos y pasivos se deben revelar en categorías diferentes como corrientes y no corrientes.

|

Conozca el estado de situación financiera. |

La estructura del estado de situación financiera se divide en dos bloques: uno con el activo, y el otro con el pasivo y el patrimonio neto. Ambos bloques han de sumar la misma cantidad, ya que los activos han de estar financiados por el patrimonio neto o por el pasivo.

Estados financieros según normas internacionales

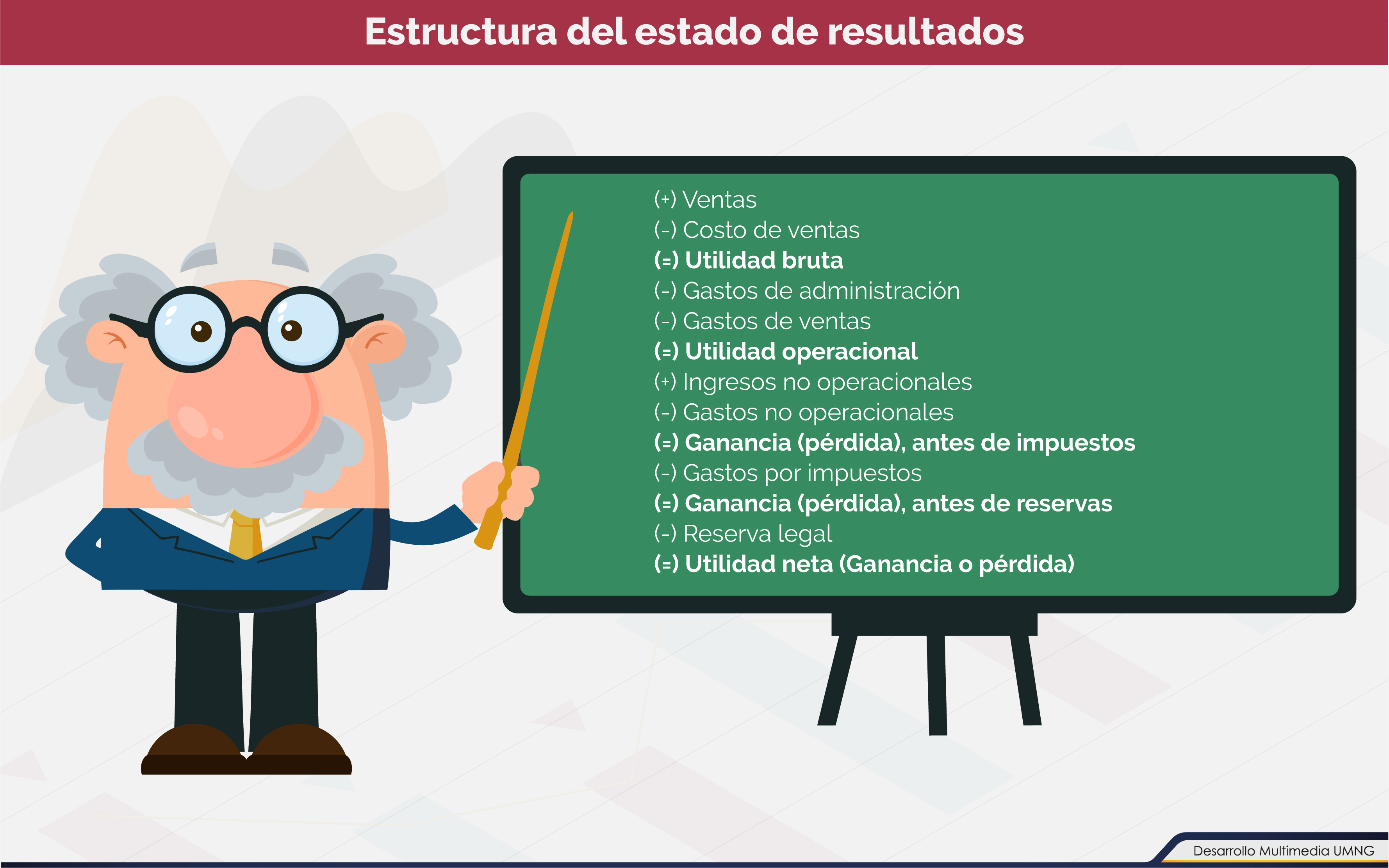

Estado de resultados, estado de resultados integrales

Los elementos que componen el estado de resultados en general son:

- Ingresos: por venta de actividades ordinarias.

- Costos: de los productos o servicios vendidos.

- Gastos: egresos que fueron necesarios para llevar a cabo las actividades comerciales de una empresa en un período determinado.

- Ganancias o pérdidas: obtenidas después de restar los gastos y los costos a los ingresos.

|

Recuerde que... Las empresas según las políticas contables, preparan en uno o dos los estados de resultados. Le invitamos a profundizar sobre el estado de resultados y estado de resultados integrales. |

El estado financiero es una gran herramienta de gestión que permite a cualquier empresa, independientemente de su tamaño, tener una mejor visión de su situación financiera: los recursos de que dispone, las entradas y salidas de dinero, la rentabilidad generada, así como otros aspectos de gran relevancia para las operaciones financieras diarias.

Estados financieros según normas internacionales

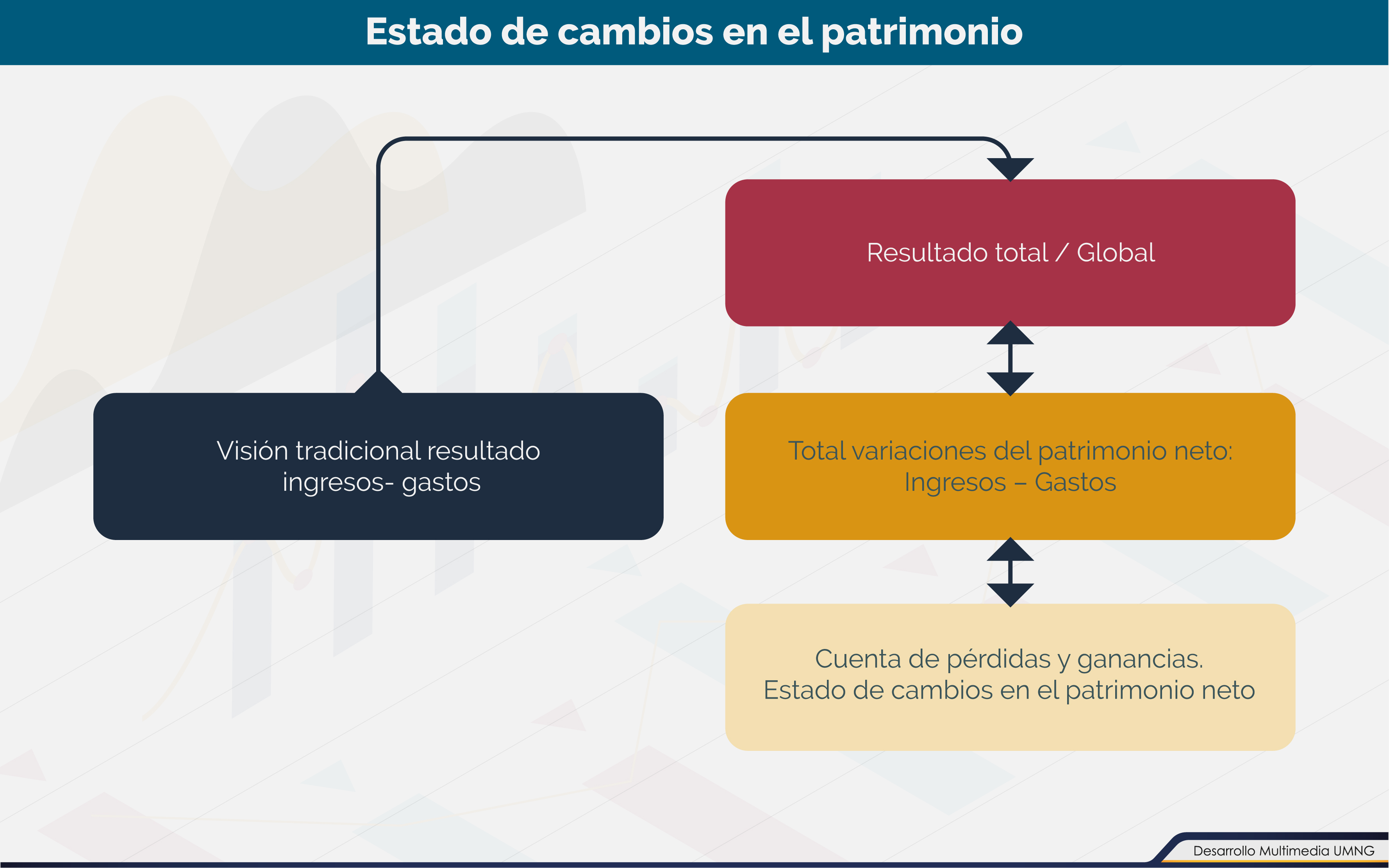

Estado de cambios en el patrimonio

Este estado permite reflejar los cambios del patrimonio de una entidad, dando a conocer el aumento o disminuciones en sus activos netos de un período, presentando para cada componente del patrimonio el desglose del otro resultado integral, mostrando de forma separada los importes totales de los propietarios.

Por otra parte, se dan a conocer los efectos de la aplicación o la expresión retroactivas.

|

|

Como se ha mencionado anteriormente, no existe un formato estándar para la realización de los estados financieros, no obstante, observe un ejemplo del estado de cambios en el patrimonio bajo NIIF. |

A pesar de no existir un formato estándar para la preparación de los estados financieros se debe seguir la secuencia lógica para obtener resultados confiables y verídicos.

Estados financieros según normas internacionales

Estado de flujos de efectivo

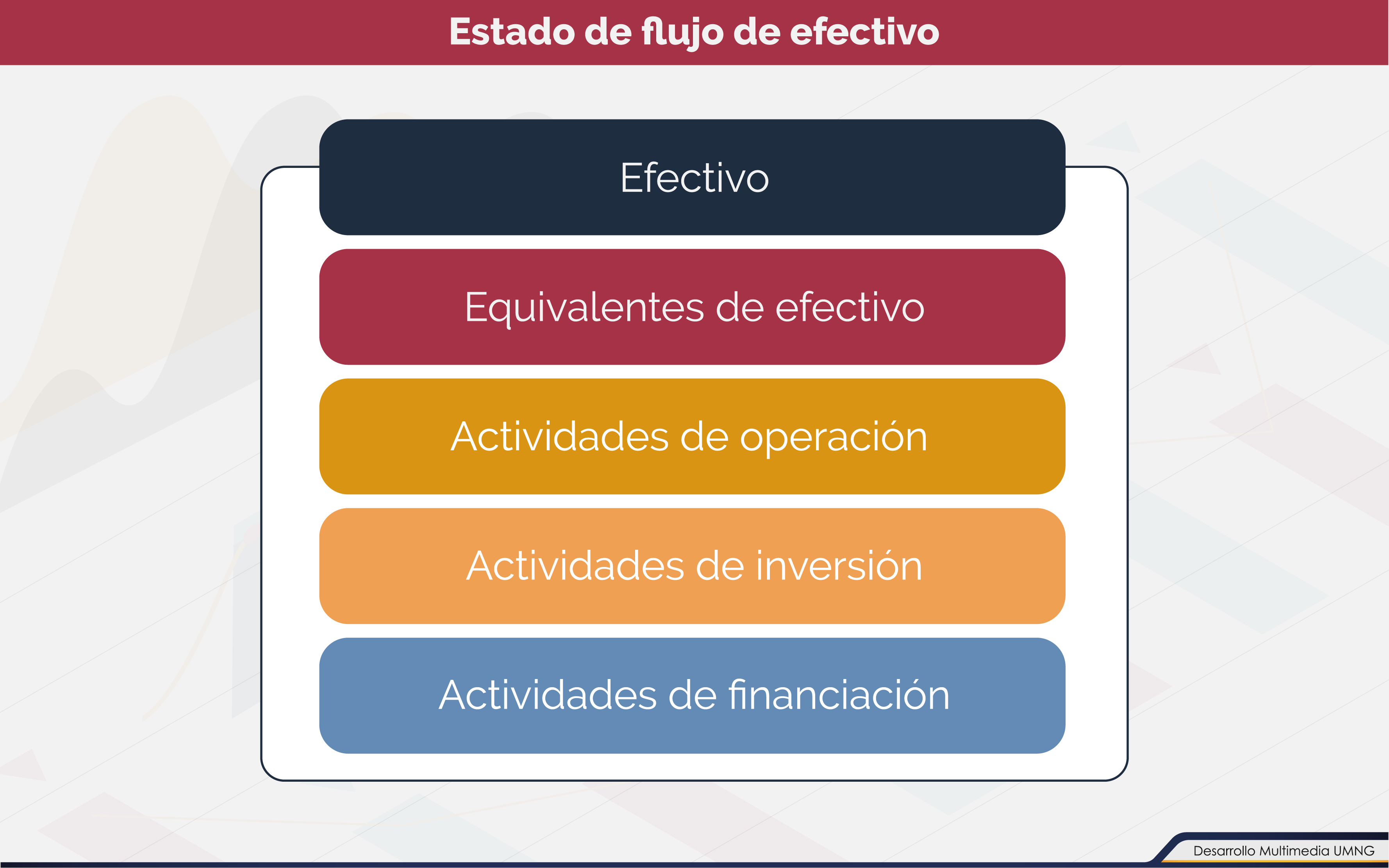

Este estado revela información sobre los cambios en el efectivo y equivalentes del efectivo de un ente económico que se informa durante un período. Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros. El Flujo de efectivo que este estado financiero aporta se discrimina en tres tipos de actividades, a saber, de operación, de inversión y de financiamiento.

|

|

Le invitamos a conocer los requerimientos necesarios para la presentación del estado de flujo. |

La NIC 7 establece los requerimientos necesarios para la presentación del estado de flujo de efectivo, en la gráfica podrá conocer lo que debe contener el estado de flujo de efectivo.

Estados financieros según normas internacionales

Notas a los estados financieros

Las notas a los estados financieros presentan toda la información relevante sobre las bases de los estados financieros y las políticas contables, proporcionando también datos que no hayan sido incluidos en los estados financieros pero que son relevantes para poder entenderlos y que facilitan el desarrollo del objetivo social empresarial del ente económico.

|

|

Recuerde que... Las notas no son sustitutos del tratamiento contable de cada uno de los estados financieros. |

Actividad de aprendizaje

|

Finalmente desarrolle la actividad propuesta y autoevalúe su proceso de aprendizaje. |

Resumen

Existen estados financieros de propósito general y propósito especial, cada uno de estos se realiza según las obligaciones y necesidades de la empresa, los cuales son:

Estados financieros de propósito general

- Estado de situación financiera.

- Estado de resultados.

- Estado de cambios en el patrimonio.

- Estado de flujos de efectivo.

- Notas a los estados financieros (revelaciones explicativas que surgen del análisis de la información tomada de los estados financieros).

Estados financieros de propósito especial

- Balance inicial.

- Estados financieros de periodos intermedios.

- Estado de costos.

- Estado de inventarios.

- Estados financieros extraordinarios.

- Estados de liquidación.

En este documento se dio a conocer la estructura básica de cada uno de los estados financieros de propósito general, donde en resumidas palabras se puede definir cada uno como:

- Estado de situación financiera: conocido anteriormente como balance general, relaciona elementos de activos, pasivos y patrimonio.

- Estado de resultados: da a conocer las ganancias o pérdidas de la empresa, por medio de los ingresos, costos y gastos.

- Estado de cambios en el patrimonio: muestra de forma detallada los aportes de los socios y también la distribución de las utilidades.

- Estado de flujos de efectivo: permite planear y generar presupuestos.

- Notas a los estados financieros: presentan información cualitativa y cuantitativa de los resultados de los estados financieros nombrados anteriormente, como también da a conocer las políticas contables.

Caso de estudio

|

|

Para finalizar analice el caso propuesto y soluciónelo de la mejor manera, es importante que se apoye en su tutor. |

Las empresas deben llevar un control de sus operaciones económicas y financieras durante un período determinado, esto con el fin de poder tomar decisiones acertadas para el futuro de la organización, dicha información se presenta en los estados financieros.

Bibliografía ()

- IFRS. (2001). Norma Internacional de Contabilidad 1. IFRS Foundation.

- IFRS. (2007). Norma Internacional de Contabilidad 7. Estado de Flujos de Efectivo. Londres: IFRS Foundation.

- IFRS. (2009). Módulo 5: Estado del Resultado Integral y Estado de Resultados. Londres: IFRS Foundation.

Referencias Web

- RANKIA. (05 de junio de 2017). Estados financieros: clasificación y tipos. Recuperado de: https://www.rankia.co/blog/analisis-colcap/3593094-estados-financieros-clasificacion-tipos