Introducción

El espectro de trabajo de las organizaciones es más amplio que el campo financiero, es decir, al objeto social del entorno; por ende, el desarrollo que la empresa ha potenciado en la disciplina contable abarca tópicos de orden no financiero, productivo, administrativo, informativo, de control, movimientos durante el ciclo económico y cierre contable, todo esto para la generación de reportes financieros eficientes.

Siendo el control de las transacciones comerciales y la posibilidad de generar reportes económicos dos de los mayores aportes de la contabilidad, los contenidos que se cubrirán en esta Unidad son ciclo contable, clasificación y naturaleza del proceso contable y el flujo de la información contable, esto como dinámica necesaria para fortalecer el control transaccional de las operaciones económicas de las organizaciones.

La contabilidad, quizás es el elemento más importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y financiera de la empresa, su evolución, sus tendencias y lo que se puede esperar de ella.

Propósitos de aprendizaje

Propósito general

Conocer el ciclo, clasificación y naturaleza del proceso contable, teniendo en cuenta el flujo de la información dentro de las organizaciones.

Propósitos específicos

- Comprender el ciclo contable que deben de manejar las empresas en sus procesos financieros.

- Conceptualizar sobre la clasificación y naturaleza del proceso contable.

- Analizar el flujo de la información contable de las empresas.

Ciclo contable

Teniendo en cuenta que la contabilidad es una técnica utilizada para llevar el control de operaciones en eventos identificables y cuantificables, se debe realizar un proceso donde se registran todas las transacciones de una empresa en un período determinado, el cual puede ser mensual, trimestral, semestral o anualmente. Los registros contables deben ir de forma cronológica, y lo más importante, la información tiene que ser fiable, esto con el fin de poder verificar todas las actividades en el libro diario sin ningún inconveniente, de esta manera será posible analizar, preparar y presentar los estados financieros, cumpliendo con lo establecido el artículo 4º del Decreto 2649/93, por lo anterior dicha información debe ser comprensible, útil y comparable, a fin de que la contabilidad pueda satisfacer plenamente los objetivos empresariales.

El proceso contable inicia en el momento que se efectúan transacciones con otras entidades o personas naturales, bien sea por procesos de fabricación y/u otros eventos económicos. Sin embargo, no necesariamente se originan en transacciones comerciales con otras empresas, ya que los registros contables surgen de situaciones susceptibles de ser monetizadas, situaciones que guardan una temporalidad o cronología y que tienen algún impacto en las finanzas de la empresa, por ejemplo, aportes sociales, provisiones, diferidos, entre otros.

|

Recuerde que... En la actualidad el ciclo contable es más ágil por los softwares especializados. Cabe resaltar que para poder llevar a cabo el reconocimiento de cualquier operación es necesario tener soporte o alguna documentación que compruebe y garantice que pertenecen a movimientos realizados por la entidad. |

Al hablar de proceso podemos decir que se tienen en cuenta una serie de pasos a seguir para registrar la información contable adecuadamente, los cuales estarán expuestos más adelante.

Clasificación y naturaleza

En la actualidad el proceso contable es sistematizado por medio de software contables, los cuales son herramientas esenciales para el control de los registros transaccionales, ofreciendo un único registro que posibilita mostrar los auxiliares ante cualquier nivel de cuenta.

|

Recuerde que... En el proceso contable es necesario registrar cada uno de los movimientos en los libros respectivos para su adecuado reconocimiento. A continuación, podrá conocer la clasificación y explicación de cada uno de los pasos a tener en cuenta en el registro del ciclo contable. |

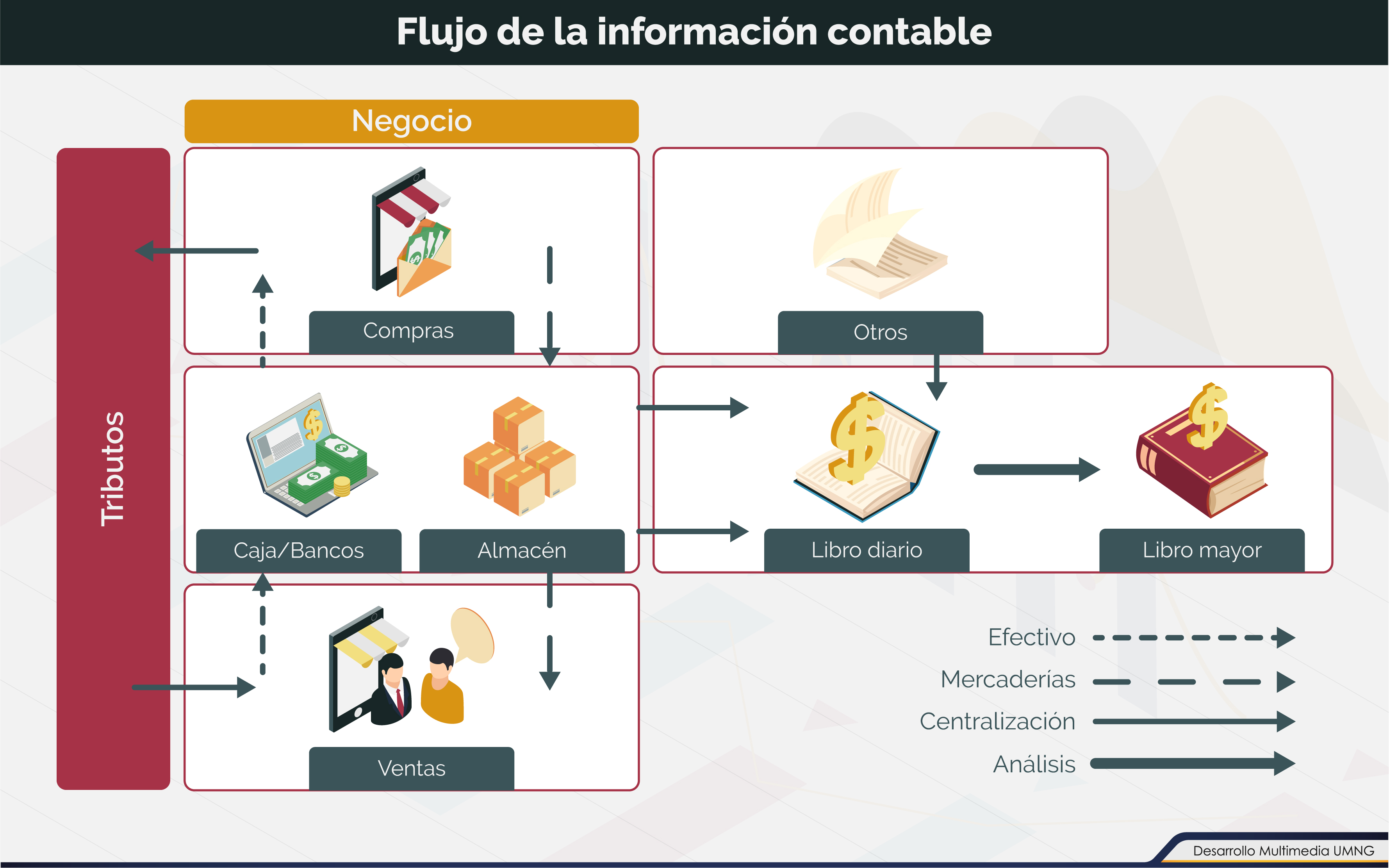

Flujo de la información contable

La información financiera es utilizada por varios usuarios en una empresa, es decir, circula por sus diferentes departamentos, personas o sectores, esto se conoce como flujo de información.

Dicha información por supuesto tiene muchos usuarios, internos y externos, pero el hecho de que el flujo de la información contable es interno, su conocimiento es importante porque establece el paso a paso que se debe seguir en aras de cumplir con los objetivos planteados.

|

Recuerde que... El flujo de la información depende de cada operación de la empresa, teniendo en cuenta la cronología de las operaciones en el momento de la transacción. Le invitamos a revisar algunos aspectos para tener en cuenta. |

Esta imagen representa el flujo de la información contable por los diferentes departamentos de una empresa, organizada de la diferente manera.

Identificación, clasificación, reconocimiento, medición, y representación contable

Existen otras etapas previas del proceso contable interno, las cuales son:

- Identificación.

- Clasificación.

- Reconocimiento.

- Medición.

- Representación contable.

|

Recuerde que... Es necesario identificar, clasificar, reconocer, medir y representar fielmente la información contable de una empresa. Le invitamos a conocer las etapas del proceso contable y el proceso de elaboración de la hoja de trabajo. |

Actividad de aprendizaje

|

Finalmente, autoevalué su proceso de aprendizaje, para tal fin realice la actividad propuesta. |

Resumen

Con el fin ordenar de manera adecuada la información contable, es necesario identificar el hecho económico y como este afecta la empresa respecto al aumento o decremento del beneficio, posteriormente es importante clasificarlo (activo, pasivo, patrimonio, ingreso, costo o gasto), una vez se tengan claro los dos pasos anteriores se procede a realizar el reconocimiento contable con apoyo de un documento comprobatorio que respalde dicho movimiento, ahora, con el fin de poder completar el reconocimiento se procede a medir, según normatividad vigente y criterios establecidos, asignando el valor monetario de las partidas establecidas.

Hasta el momento se ha realizado la descripción de los pasos fundamentales para llevar a cabo el registro de los hechos económicos, no obstante, es fundamental representar la información a través de la revelación y presentación de estados financieros, dando a conocer el estado actual por el que está pasando una entidad, obteniendo resultados positivos o negativos según las actividades realizadas en un período determinado.

Por otra parte, el proceso contable se debe al flujo de información, ya que toda actividad tiene un comienzo y un fin, por ejemplo, en las empresas comerciales inician adquiriendo mercancía, registran en almacén existencias, y luego proceden a la venta, mientras que en una industria, adquieren materia prima, luego realizan el proceso de costeo para saber el costo total (es decir el valor total que se obtuvo por la fabricación de un producto) y unitario de cada producto y así establecer el precio de venta (es el costo total más el porcentaje de utilidad), con el fin de luego llevarlo al mercado, siendo principalmente mayorista de otras empresas, o como se conoce normalmente, proveedor.

Caso de estudio

|

|

Para finalizar lea con atención el caso propuesto, resuélvalo con ayuda de su tutor. |

El ciclo contable es un proceso que ayuda a registrar los hechos económicos de manera cronológica, eficaz, oportuna y fielmente, a través de instrumentos como el libro diario, libro mayor, registros auxiliares, balance de comprobación, hoja de trabajo y asiento de cierre, permitiendo llevar a cabo cada movimiento económico de manera ordenada.

Bibliografía ()

- Contaduría General de la Nación. (2016). Proceso Contable y Sistema Documental Contable. Contaduría General de la Nación.

- Romero, Á. (2014). Principios de contabilidad. 5ª edición. México: Mc Graw Hill Education.

Referencias Web

- Escuela Pública Digital. Universidad de la Punta. (2018). Flujo de la Información. Recuperado de: http://contenidosdigitales.ulp.edu.ar/exe/Sistema_de_informacion_integral/flujo_de_la_informacin.html

- Mejía, E. (2011). Contabilidad Ambiental. Crítica a la Contabilidad Financiera Ambiental. Recuperado de Biblioteca Virtual de Derecho, Economía y Ciencias Sociales: http://www.eumed.net/libros-gratis/2011a/919/Conceptos%20de%20medicion%20y%20valoracion%20en%20contabilidad.htm

- Valencia, J. (2019). Ciclo contable. Recuperado de Economipedia: https://economipedia.com/definiciones/ciclo-contable.html