Introducción

En el desarrollo de las diferentes disciplinas del saber y el quehacer humano, todas han evolucionado en función de las diferentes tendencias que impone la humanidad. La Contaduría pública no escapa a esta fuerza, pues su objeto de conocimiento está en constante evolución.

Los constantes avances de otras disciplinas (como la política, la economía, la administración y en especial la tecnología) presionan su evolución hacia nuevos desarrollos, acumulando, verificando, seleccionando y analizando la información para la toma de decisiones y el control del riesgo, expresado como incertidumbre.

La Contabilidad para su exitoso desarrollo requiere del concurso de otras áreas, en especial las asociadas a los sistemas de información y tecnología.

El profesional actual debe estar en capacidad de planear adecuadamente las aplicaciones contables y los sistemas de información contable (que manejan variables cualitativas y cuantitativas), los cuales implican la introducción de la información contable y no contable, para minimizar o controlar la incertidumbre a través de escenarios que orienten óptimamente la gerencia de la empresa.

Objetivos

Objetivo general

Obtener las herramientas conceptuales y prácticas para adquirir el criterio necesario y así establecer conceptos en relación con la calidad de la información para la toma de decisiones, apoyado en las herramientas de base tecnológica y los sistemas de información.

Objetivos específicos

- Conocer la contabilidad y su globalización.

- Saber realizar una crítica de las aplicaciones contables, apoyándose en la tecnología.

- Fomentar el enfoque sistemático, concepto de la información hacia la toma de decisiones.

- Reconocer los componentes de la información y su aplicación.

- Entender los conceptos y su aplicación en el sistema empresarial, así como la orientación de las aplicaciones y la información del día a día que sirven como soporte para la toma de decisiones.

- Conocer la evolución a partir de las tendencias administrativas - globales y administrativas - económicas.

La contabilidad y la globalización

La globalización se puede dividir en dos partes:

- Globalización de carácter financiero debido a dos fenómenos: los avances tecnológicos y la apertura de los mercados de capitales.

- Transacciones de bienes y servicios a nivel mundial.

El carácter dinámico y variable de los negocios tomó fuerza durante la década de los noventa. La profesión contable debe introducir prácticas profesionales acordes con los procesos internacionales actuales, pues la sociedad está ampliando y haciendo más compleja la actividad económica, por lo que el entorno cada día exige mayor creatividad, innovación e interdisciplinariedad.

Colombia ha implementado el proceso de acoplar la normatividad existente hacia las normas internacionales de información financiera a través de la ley 1314 de 2009, la cual permitirá enfrentar las diferentes variables implementadas en el mercado global.

La profesión contable debe introducir prácticas profesionales que estén acorde con los procesos internacionales y la complejidad de sus actividades económicas.

|

Material |

Aplicaciones contables y los sistemas de información

La aplicación contable significa descubrir e involucrar todos los conceptos que forman parte del quehacer contable. Es la manera para que el contador aplique, interprete y emita información con el detalle requerido, con el fin de medir el cumplimiento los objetivos básicos del ente económico, establecidos de manera concluyente en los artículos tercero y cuarto del decreto 2649.

Una aplicación contable es la correlación de una serie de variables que confluyen en elementos teóricos y prácticos, que hacen posible cumplir con un proceso lógico para la toma de decisiones. Está diseñada como herramienta para la realización de una actividad que integre todas las variables que conforman el proceso de información, generando un sistema de información.

|

Para conocer qué es un sistema y ver algunos ejemplos, por favor vea la siguiente lectura. |

|

|

Material |

La aplicación contable es la forma teórica de visualizar un objeto de conocimiento, llevándolo a la práctica para obtener el objetivo deseado. De esta manera la contabilidad siempre ha sido aplicación de conceptos teóricos (principios de contabilidad generalmente aceptados) que deben ser observados al registrar e informar sobre asuntos y actividades relacionados con personas naturales y jurídicas.

Descubre e involucra todos los conceptos que hacen de la forma de hacer contable, de modo que el contador aplique, interprete y emita información con el detalle requerido, para medir el cumplimiento los objetivos básicos de la organización (ente económico), establecidos en el decreto 2649.

La aplicación es cada uno de los componentes que suelen venderse como módulos (por ejemplo: inventarios, cartera, control de activos entre otros).

El sistema de información debe recoger los datos necesarios para hacer que la aplicación funcione adecuadamente hacia los fines establecidos.

Un sistema de información contable debe cubrir la empresa en su totalidad y servir de alarma en cada instante, donde la empresa es una fuente de producción de datos diaria, con la cual cada usuario podrá tomar la decisión mediante el análisis detallado.

Aplicaciones contables y los sistemas de información

Impacto de la tecnología en los sistemas de contables

Es tal la influencia e impacto de la tecnología en los sistemas de información, que no es posible tener un sistema contable seguro y eficiente en términos de tiempo y recursos sin el soporte tecnológico adecuado.

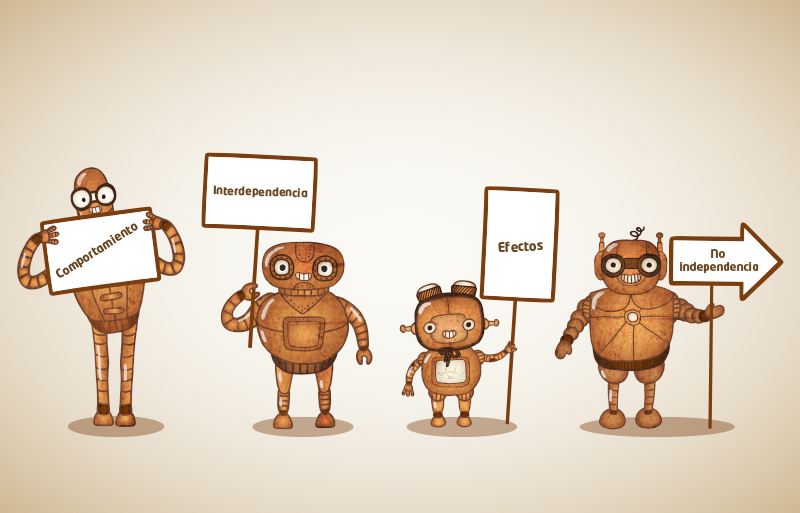

Según el concepto de control de gestión, un sistema es el conjunto de dos o más elementos que satisfacen las siguientes condiciones:

- El comportamiento de cada elemento tiene un efecto sobre el comportamiento del conjunto.

- La conducta de los elementos y sus efectos sobre el conjunto son interdependientes. Esta condición implica que el modo en que cada elemento se comporta y cómo influye sobre el conjunto, depende del comportamiento de otros elementos.

- Ningún elemento tiene un efecto independiente sobre el sistema en su totalidad.

- Si se forman subgrupos de elementos, cada uno tiene un efecto sobre el comportamiento del conjunto y ninguno tiene un efecto independiente sobre él. En otras palabras, los elementos de un sistema se encuentran interconectados de tal forma que no puede formarse subgrupos independientes de ellos.

La esencia de los sistemas contables está ligada a la estructura organizacional, permeándo todos los ámbitos, permitiendo la interacción entre todas las áreas, creando interdependencias de origen y destino de la información y fortaleciendo una simbiosis organizacional en la que conviven los integrantes de la compañía. Además, aportan mutua y permanentemente datos e información, razón por la que la existencia de cada una es impostante para las demás.

Aplicaciones contables y los sistemas de información

Creación de sistemas de información corporativos

Un sistema tiene que verse desde tres puntos de vista, el político, el económico y el social por esta razón los sistemas no están alejados del medio en que se desarrollan. Para analizar un sistema hay que emplear tres puntos de vista:

- Político: contempla las decisiones gubernamentales; incluso elementos de orden público que afecten el resultado empresarial. De este campo dependen los cambios económicos y sociales; por consiguiente, los empresariales. Ante este panorama aparece la habilidad de empresarios para ajustarse a los cambios o (en el mejor de los casos) anticiparse a ellos. De aquí nace el modelo sistémico del ente económico, que analiza la organización como un sistema social, considerándola como un conjunto complejo de procesos para tomar decisiones.

- Económico: el ente económico tendrá como esencia el hecho de ser parte de un suprasistema en el que encontrará personas, (sociedad, inversionistas, socios, etc.) empresas (competencia), el Estado (intervencionista) y finalmente el resto del mundo (globalización), razón por la que no puede descartarse en ninguna proyección de sistemas de información.

- Social: La organización es un sistema socio-técnico abierto, con una perspectiva y organización estructuradas que integran actividades en torno a las tecnologías. La organización se integra con elementos como los objetivos o valores organizacionales, premisa con la que trabaja para integrarse.

|

|

Material |

Por mucho tiempo se ha mantenido el concepto que la función del contador es registrar información y presentar balances que sustenten una decisón.

Este concepto ha evolucionado de tal manera que es necesario volver a mirar la empresa como lo que siempre ha sido: un negocio en marcha.

Desde esta óptica no necesita esperar a que desaparezca para tomar la decisión de cerrarla, sino que demanda de un continuo diagnóstico para detectar oportunamente los cambios y reorientarla en debida forma hacia el cumplimiento de sus metas.

El directivo tiene un papel protagónico en el futuro empresarial, pues sobre él recae la responsabilidad del manejo de la información financiera y su veracidad, pues información inexacta o irreal puede desencadenar el caos financiero en la organización.

Aplicaciones contables y los sistemas de información

Los datos en la información corporativa (uso y función)

La orientación de estos elementos demanda el análisis de aspectos tales como:

- ¿Cómo actúan la estructuras organizacionales dentro de la empresa?

- ¿Cómo avanza el flujo de información?

- ¿Cómo es influenciada la decisión a partir de allí?

- ¿Qué elementos pueden limitar o ampliar el buen manejo del sistema?

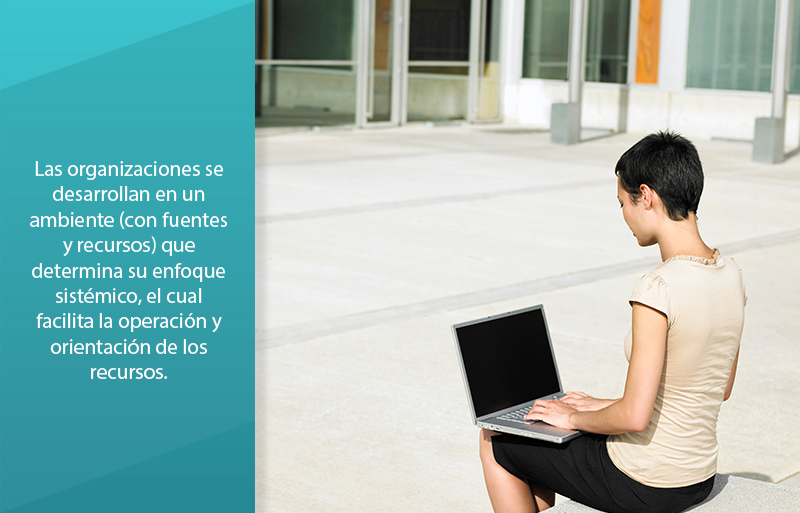

Las organizaciones tienen un complejo entorno que entrelaza elementos de tipo político, social, económico y técnico, del cual depende el enfoque sistémico que se le quiere dar a la organización.

Este entorno contiene fuentes y recursos, datos que facilitan la operación y la orientación de los recursos. Por ejemplo, al analizar una reforma tributaria (como elemento político) se da una variación en la economía, ya sea en el ajuste de precios o en las cantidades consumidas o demandadas. Este elemento repercute de inmediato en lo social, dado que la demanda de un bien se puede reducir; por ende, es necesario recortar la planta de personal, en razón a que no es necesario producir más unidades.

Finalmente, el factor técnico indica que debe buscar nuevos caminos para incrementar la producción y disminuir sus costos. Todos estos elementos hacen que el sistema de información evolucione de tal manera que las estructuras organizacionales cambien para lograr un mejor manejo de sus variables, sin dejar de lado las metas macro de la organización como son mantenerse en un mercado, maximizar utilidades, crecer, mantenerse en el tiempo, volcar sus esfuerzos hacia el cliente, a mantenerlo, observarlo, consentirlo, en otras palabras fidelizarlo.

|

|

Material |

Aplicaciones contables y los sistemas de información

La decisión soportada en sistemas operativos

Una vez creada la empresa, así como los protocolos de información que puede utilizar cada usuario, hay que evaluar las variables de control explícitas e implícitas en la aplicación, junto con la integración de otras aplicaciones, de modo que lo retroalimenten y hagan que los datos sean manejables e interpretables, según las necesidades empresariales.

El conocimiento y utilización de información esencial en las entidades públicas y privadas es el insumo primordial para las decisiones, sean estratégicas, gerenciales, administrativas u operativas. Bajo esta perspectiva las organizaciones recopilan, almacenan, registran y procesan gran cantidad de datos, los cuales se convierten en información lucrativa para el mejor cumplimiento de las tareas propuestas, con el fin de lograr los objetivos propuestos. Quienes integran las organizaciones toman decisiones permanentemente, utilizando y emitiendo información diversa.

Aplicaciones contables y los sistemas de información

Uso de los sistemas de información para el desarrollo

Un sistema de información comprende un conjunto de variables que se interrelacionan e interactúan con el propósito de apoyar la gestión empresarial de un negocio de acuerdo a unas características, el cual desarrolla mínimo cuatro procesos esenciales: entrada, almacenamiento, procesamiento y salida de información; cumpliendo tres objetivos primordiales:

- Automatización de procesos o sistemas transaccionales.

- Apoyar la toma de decisiones a través de la información que suministra.

- Determinar la ventaja competitiva frente al mercado y especialmente ante la competencia.

Como sistema de apoyo adicional existe un tercer tipo de sistema: los sistemas estratégicos.

Una vez establecidos los parámetros en los manuales, hay que realizar una configuración especial, ceñida a las características propias y particulares de la organización, la cual servirá como modelo de negocio en su implementación. Entre estos se destacan los tipos de comprobantes que permiten digitar el comprobante inicial de la compañía e iniciar un proceso contable que involucre el diseño de soportes, la realización de transacciones comerciales, compra, venta, nómina, adquirir activos, depreciar en el mes correspondiente, entre otros aspectos; transacciones que serán digitadas en el software adecuado.

Enfoque sistemático

Un sistema es la representación científica, metódica y ordenada de una realidad, la cual sirve como guía hacia un enfoque de trabajo que cubre diferentes disciplinas del saber y el quehacer humano. Está conformado por partes independientes que, al integrarlas, conforman un todo.

En una concepción amplia, los sistemas de información se presentan como una manera sistemática y científica de proximidad y orientación de la realidad; a la vez, como una cercanía hacia una experiencia útil en trabajos que exigen la participación de varias disciplinas.

Como aplicación de la teoría general de los sistemas en cualquier disciplina, requiere de un conjunto (sistema), el cual explica una parte; por ejemplo, una aplicación que maneja inventarios con identidad propia, explica el comportamiento del conjunto, como parte del sistema de información contable.

Los sistemas de información son una manera sistemática y científica de proximidad y orientación de la realidad.

Resumen

Aspectos relevantes en esta unidad:

- La contaduría debe introducir prácticas profesionales acordes con los procesos internacionales, como los relacionados con la convergencia que a partir del 2009 ha entrado Colombia, para acoplar la normatividad existente hacia las normas internacionales de información financieras (ley 1314 de 2009).

- Una aplicación contable es la correlación de una serie de variables en la que confluyen elementos teóricos y prácticos, los cuales cumplen con un proceso lógico para la toma de decisiones, que permite entrelazar e integrar todas las variables que conforman el proceso de información, generando un sistema de información.

- Un sistema de información contable seguro y eficiente (en términos de tiempo y recursos) no resulta sin el soporte tecnológico adecuado, lo que demanda la existencia de sistemas operativos.

- El ente económico tendrá como esencia ser parte de un “suprasistema” en el que confluyen la sociedad, inversionistas, socios, empresas (competencia), Estado (intervencionista) y el resto del mundo (globalización), elementos que no pueden ser descartados en la proyección de sistemas de información.

- Las organizaciones tienen un medio ambiente, político, social, económico y técnico entrelazado, del cual depende el enfoque sistémico que se le quiera dar a la organización.

- El conocimiento y el uso de información esencial en las entidades (tanto públicas y privadas) se constituye en el insumo primordial de las decisiones, sean estratégicas, gerenciales, administrativas u operativas.

- Un sistema es la representación científica, metódica y ordenada de una realidad, el cual sirve como guía hacia un enfoque de trabajo que cobija diferentes disciplinas del saber y quehacer humanos. Está conformado por partes independientes que, al integrarlas, conforman un todo.

La aplicación es cada uno de los componentes que suelen venderse como módulos, como inventarios, cartera, control de activos, entre otros. La suma de éstos es lo que se denomina aplicación contable.

Bibliografía ()

Referencias Web

- Calvo Villada, A. (noviembre de 2013). La Globalización y su Relación con la Contabilidad. Recuperado en junio de 2015 de Universidad Militar Nueva Granada: http://www.redalyc.org/pdf/909/90900111.pdf

- Congreso de la República. (13 de julio de 2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.. [Ley 1314 de 2009]. DO: 47409. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833

- Congreso de la República. (13 de diciembre de 1990). Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones. [Ley 43 de 1990]. DO: 39602. Recuperado de: http://www.mineducacion.gov.co/1621/articles-104547_archivo_pdf.pdf

- Congreso de la República de Colombia. (diciembre 30 de 1960). Por la cual se reglamenta el ejercicio de la profesión de contador público. [Ley 145 de 1960]. DO: 30433. Recuperado de: http://www.mineducacion.gov.co/1621/articles-103818_archivo_pdf.pdf

- Congreso de la República de Colombia. (julio 10 de 2000). Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresa. [Ley 590 de 2000]. DO: 44078. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672

- Congreso de la República de Colombia. (agosto 2 de 2004). Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. [Ley 905 de 2004]. DO: 45628. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/ley_0905_2004.html

- Mateus, J. y Brasset, D. (2002). La globalización: sus efectos y bondades. Recuperado en junio 2015 de: https://kardauni08.files.wordpress.com/2010/09/globalizacic3b3n-sus-efectos-y-bondades.pdf

- Presidencia de la República de Colombia. (diciembre 29 de 1993). Por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. [Decreto 2649 de 1993]. DO: 41156. Recuperado de: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863

- Presidencia de la República. (29 de diciembre de 1993). Por el cual se modifica el Plan Único de Cuentas para Comerciantes. [Decreto 2650 de 1993]. DO: 41156. Recuperado de: http://incp.org.co/Site/2012/legislativa/2650.pdf

- Salas Ramírez, A. (2012). Finanzas Corporativas. LCP y EAF. Recuperado de: https://www.clubensayos.com/Ciencia/Reflexi%C3%B3n-Finanzas-y-Econom%C3%ADa/1006205.html

- Urdaneta, A. (2009). Sistemas de información Contable. Recuperado en junio 2015 de: http://armandourdaneta1.bligoo.es/media/users/20/1049492/files/264098/UNIDAD_II_VERSION_TEXTO_ACROBAT_pdf.pdf