Introducción

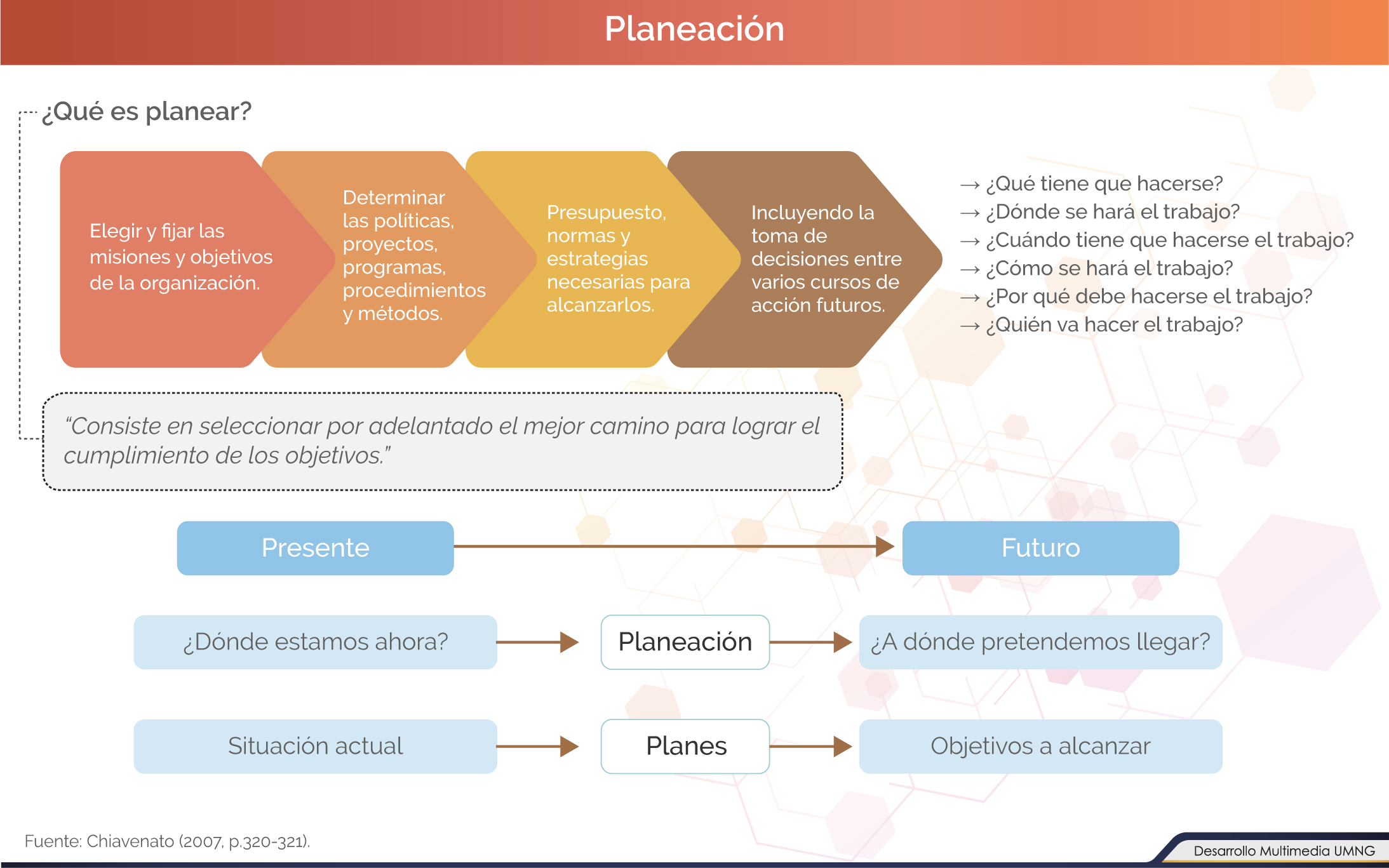

La planeación sea pública o privada constituye un proceso por medio del cual se establece de manera precisa el rumbo o dirección hacia dónde se deben orientar las acciones de un grupo de personas, instituciones o dependencias, con el fin de brindar soluciones a los problemas identificados, determinando las actividades y recursos necesarios. Este ejercicio comúnmente se ve como algo temporal, rutinario y abstracto.

En el caso del sector público, el proceso de planificación constituye un elemento de vital importancia como instrumento para la dirección y organización para el nivel nacional y el nivel regional, siendo por tanto una exigencia constitucional que debe cumplir la Administración Pública en todos sus niveles.

Dicha planeación se torna mucho más compleja por cuanto debe partir de un conjunto de decisiones concertadas entre los sectores públicos y privados, articulando las necesidades y propósitos tanto del orden regional como del nacional, todo ello, apuntando al interés general y a la consecución del bien común.

En la presente unidad avanzaremos hacia el conocimiento de los aspectos básicos tanto de la planeación pública como del presupuesto y su estructura, en la adecuada gestión de los recursos financieros de la nación.

Una de las herramientas fundamentales del Estado para su ejecución es el presupuesto, a través de él se viabiliza el cumplimiento de los programas y proyectos formulados en el plan de desarrollo, lo que permite impulsar y lograr la satisfacción de necesidades básicas de la población y el desarrollo de la nación.

Propósitos de aprendizaje

Propósito general

Comprender de manera global los procesos de planificación pública como fundamento en la efectividad de las acciones del Gobierno en su rol de gestor público, en el marco de la Hacienda Pública y el Presupuesto General de la Nación, herramientas que viabilizan la obtención y administración de los recursos en las diferentes entidades del sector público, en su tarea de facilitar el cumplimiento de los fines del Estado en materia de desarrollo económico y social de la comunidad.

Propósitos específicos

- Revisar los aspectos relacionados con la planeación en general y con la planeación pública en específico, identificando el contexto histórico, el marco legal establecido, las autoridades e instancias de planeación.

- Identificar los aspectos básicos de los planes de desarrollo, el proceso de elaboración y aprobación y su estructura, tanto a nivel nacional como territorial.

- Examinar los conceptos sobre la Hacienda pública, el referente histórico y el marco legal como fundamento de la actividad económica del Estado y el cumplimiento de sus fines.

- Analizar las características, estructura y contenidos principales del Presupuesto General de la Nación, así como los aspectos relacionados con su formulación, discusión y aprobación.

La planeación pública

Como ser social, por naturaleza, el humano tiende a organizarse conformando agrupaciones que le permitan unir esfuerzos para sobrevivir, crecer, atender sus necesidades y cooperar con sus semejantes en el logro de estas metas. Y es allí en la búsqueda del cumplimiento de dichas metas donde el concepto de planeación, de manera subrepticia, fue permeando toda actividad humana, aspecto de vital importancia que orienta las actividades al cumplimiento de objetivos, no solo en las agrupaciones primitivas sino con mayor énfasis en las antiguas civilizaciones como la egipcia, china y griega, entre otras, y en organizaciones formales como el ejército y la jerarquía eclesiástica.

La planeación es importante en el día a día de las personas, porque cada vez que iniciamos una nueva jornada y reflexionamos sobre la forma en que vamos a desarrollar las actividades pendientes, establecemos, entre otros aspectos, el ¿cuándo?, ¿cómo?, ¿por qué? y ¿dónde? al desarrollar la tarea, sin darnos cuenta que estamos planeando.

|

Conozca algunas de las definiciones sobre la acción planificadora del Estado en la Administración Pública. |

La planeación pública

Contexto histórico

|

La planeación económica, entendida como herramienta de gestión al servicio de la Administración pública, surgió en la Unión de Repúblicas Socialistas Soviéticas (URSS) durante el auge del régimen totalitario liderado por Joseph Stalin tras el triunfo de la Revolucion Bolchevique en los años del siglo XX. (Huertas, 2017). |

Con respecto a Colombia, la figura de la planeación puede detectarse durante el virreinato cuando, desde la corona de España, se establecieron ciertas directrices tendientes a poner en orden el comercio, el manejo de los impuestos y la dministración del virreinato, en general.

Hacia mitad del siglo XIX comienza a vislumbrarse una organización de lo público, estableciendo un marco legal para las exportaciones, el manejo de los tributos y el gasto público a partir de un incipiente modelo de administración y planeación pública.

|

Revise en detalle la evolución histórica de la planeación pública en Colombia.

|

|

La planeación pública

La planificación en la Constitución

Hemos visto cómo incorporar la cultura de la planificación en Colombia, ha sido un proceso lento, tortuoso y a veces interrumpido, sometido a la voluntad política e intereses del gobierno de turno, de tal forma que a veces parecía estancarse ante la poca importancia que la planeación tenía para algunos gobernantes.

Pero, desde los años cincuenta del siglo pasado y ante las inevitables exigencias económicas y sociales, se han hecho esfuerzos por apuntalar esta estrategia de crecimiento derivando en la introducción de cambios para modernizar el aparato estatal.

|

Conozca como se introdujo la planificación en nuestra Constitución de 1991 y como en la actual carta magna se consagra en su normatividad a través de varios artículos. |

En tal virtud, se consolida de manera definitiva la planeación como un sistema que debe articularse entre los niveles nacional, departamental y municipal con la participación de la sociedad, conformándose el Sistema Nacional de Planeación compuesto por el Consejo Nacional y los Consejos Territoriales de Planeación, posteriormente, la Ley 152 de 1994 o Ley Orgánica Nacional de Planeación reglamentó lo estipulado en la Constitución.

|

«Para efectos de la operacionalización de las normas constitucionales en materia de planeación, la Ley 152 de 1994, compuesta por 12 capítulos, consagra el ámbito de aplicación, los principios generales, los procedimientos y mecanismos para la ejecución, el seguimiento, la evaluación y el control de los planes de desarrollo» (Burbano Vargas, 2012). |

De igual manera, teniendo presente que en la Constitución de 1991 queda clara la preeminencia de la democracia participativa, la Ley Orgánica del Plan de Desarrollo (Ley 152 de 1994) define la manera como se trabajaría colectivamente el quehacer de un territorio, bien sea la nación, el departamento o el municipio, dando una amplia y decidida participación a la comunidad, principalmente a los Consejos Territoriales de Planeación.

La forma de interactuar de la población y de concertación de las autoridades respectivas para la elaboración de los planes de desarrollo, da a la planeación la posibilidad de integrar otros elementos, incluyendo como responsables a los agentes sociales, económicos y políticos que desde diferentes sectores van a contribuir a la formulación, ejecución y seguimiento de las políticas públicas (Vallejo Zamudio & Fuentes López, 2006).

|

¿Qué es la planeación participativa?.

|

|

Dentro de la planificación de la constitución profundice en:

La planeación pública

Los planes de desarrollo

El Artículo 339 de nuestra Constitución dispone que habrá un Plan Nacional de Desarrollo, el cual constituye un importante instrumento de programación y un faro que orienta las acciones tanto del gobernante como de toda la sociedad. Dicho plan tiene su génesis en las propuestas o programas de gobierno que, durante la campaña presidencial, los candidatos presentan a la ciudadanía y por las cuales esperan ser elegidos.

Igual circunstancia acontece con los Planes Territoriales de Desarrollo que nacen de las propuestas hechas por los aspirantes a las gobernaciones o alcaldías.

|

“Todo aspirante a ser gobernante, para inscribir su candidatura, debe presentar un programa de gobierno. No hay ninguna norma que establezca el mínimo de contenido o estructura de presentación que debe tener el programa de gobierno, solo existen pautas y recomendaciones para presentarlo, dadas por el Departamento Nacional de Planeación.” (Escuela Superior de Administración Pública, 2013). |

Una vez electo el candidato, queda la obligación con la comunidad de volver realidad la propuesta por la cual fueron elegidos y esta se convierte posteriormente en el Plan Nacional de Desarrollo, que deberá ser aprobado por las instancias correspondientes, donde se establecen las bases que viabilizan el logro de las metas y garantizan el cumplimiento de los compromisos del programa de gobierno, con el cual el pueblo colombiano eligió al gobernante (presidente) o a los gobernantes de turno, en el caso de los entes territoriales.

|

Conozca los planes de desarrollo que han servido de base y proveen los lineamientos estratégicos de las políticas públicas a llevar a cabo por el respectivo presidente.

|

|

Los planes de las entidades territoriales estarán conformados por una parte estratégica y un plan de inversiones de mediano y corto plazo. También, la Ley 152 de 1994, (Ley Orgánica del Plan de Desarrollo), en su Artículo 5º señala de manera específica los contenidos del plan. Puede revisarlo dentro de la Ampliación temática.

|

Le invitamos a conocer el ABC del Plan Nacional de Desarrollo del Presidente Iván Duque Márquez 2018 - 2022. |

Actividad de aprendizaje

|

Le invitamos a realizar la siguiente actividad relacionada con la planeación pública y el presupuesto general. |

La planeación pública

Elaboración y aprobación del plan de desarrollo

Para estos efectos, el Artículo 341 de la Constitución consagra que el gobierno electo, previa participación activa de las autoridades de planeación, de las entidades territoriales y del Consejo Superior de la Judicatura, elaborará el Plan Nacional de Desarrollo, cuyo proyecto será revisado por el Consejo Nacional de Planeación emitiendo el concepto correspondiente, posteriormente se presentará dicho proyecto a consideración del Congreso de la República.

Cabe destacar que la Constitución ha señalado un término de seis (6) meses a partir de la posesión del presidente de la República para que el plan inicie el trámite de análisis y aprobación del Congreso. De igual manera, la Ley 152 citada, reitera el plazo de los seis (6) meses y destina los capítulos IV y V para señalar el procedimiento para la elaboración y aprobación del Plan Nacional de Desarrollo.

Con base en el Plan Nacional de Desarrollo aprobado, cada uno de los organismos públicos del nivel nacional, territorial y los de todo orden, prepararán su correspondiente plan de acción, incluyendo la programación del gasto respectivo, para lo cual deben tenerse en cuenta los principios que rigen en materia de planeación, así como las disposiciones constitucionales - legales pertinentes.

|

Los planes que ejecuten las entidades nacionales con asiento en las entidades territoriales deberán ser consultados previamente con las respectivas autoridades de planeación, de acuerdo con sus competencias (Ley 152 de 1994). |

La planeación pública

La planificación territorial

|

"El desarrollo debe ser planeado para que realmente se dé". |

Tal como se anotó en el Plan Nacional de Desarrollo, los Planes de Desarrollo Territoriales también se gestan en las propuestas que los aspirantes a ocupar los cargos de alcaldes o gobernadores elaboran y presentan a través de un programa de gobierno donde plantean sus ideales, proyectos y objetivos con los cuales se comprometen, para lograr el desarrollo del territorio durante su periodo de gobierno.

Este programa de gobierno se constituye en el primer instante del proceso de planificación, pues establece el momento en que se inicia una relación democrática entre los aspirantes y la sociedad, de donde toman las necesidades, aspiraciones y carencias más sentidas para plasmarlas en dicho programa de gobierno. (Escuela Superior de Administración Pública, 2013)

El plan de desarrollo de los entes territoriales corresponde al proceso donde el gobernante electo y la sociedad materializan el programa de gobierno que durante la campaña presentó y por el cual fue elegido; dicho plan debe sujetarse en su ejecución al periodo de gobierno.

En virtud de la ley, el gobernante está obligado a dar cumplimiento a su programa, en caso contrario la ciudadanía tiene el poder de revocarle el mandato.

|

Revise los planes de los entes territoriales. |

Para las entidades territoriales, el proceso de elaboración de estos planes de desarrollo es semejante al señalado en el orden nacional. Para efectos de su elaboración, la Ley 52 de 1994 en su Artículo 39 Numeral 1 consagra que, una vez electo “El alcalde o gobernador elegido impartirá las orientaciones para la elaboración de los planes de desarrollo conforme al programa de gobierno presentado, al inscribirse como candidato.”

|

Conozca las etapas y cronograma en la elaboración de los Planes de Desarrollo Territorial y el ciclo de la planificación con sus diferentes fases e instrumentos presentado por el Departamento Nacional de Planeación.

|

|

Las finanzas públicas (Hacienda pública)

Ya hemos visto los elementos constitutivos del Estado, siendo uno de ellos la población que, integrada a la sociedad, conforma el Estado y constitucionalmente busca servir a la comunidad que lo ha elegido, promover su prosperidad general y garantizar la efectividad de los principios, derechos y deberes establecidos, entre otros.

Para dar cuenta de ello, el Estado debe llevar a cabo una actividad financiera que le permita conseguir los recursos para el emprendimiento de obras que provean de bienes y servicios colectivos a la sociedad en general, (por ejemplo, administración de justicia, salud, educación, seguridad, desarrollo económico, salubridad, saneamiento etc.).

|

El gobierno, para suministrar los bienes públicos que requiere la comunidad, debe tener claridad y contar con fuentes y mecanismos de financiación que le provean los recursos necesarios para adelantar la ejecución de los programas proyectados. La obtención o recaudo, planificación y administración de estos ingresos se hace precisamente a través de las finanzas públicas o de la Hacienda pública como tradicionalmente se le ha llamado. |

Egipto fue el primer Estado centralizado del mundo, lo que significa que los egipcios fueron también los primeros en cumplir con una de las obligaciones ineludibles de los ciudadanos en todas las épocas y todos los lugares: pagar impuestos.

La Hacienda pública adquiere plena formalidad en el Estado que se organiza y rige según una Constitución política.

Las finanzas públicas (Hacienda pública)

La finanzas públicas en nuestro país

Los pueblos de la América antigua o de la época prehispánica evolucionaban de manera independiente, cuando la conquista española irrumpió de tal forma que pareció en algún momento que estas antiguas culturas se desvanecerían sin dejar huellas.

|

En ese entonces, el territorio colombiano estaba habitado por diversos asentamientos indígenas como los muiscas, los caribes, los quimbayas, los calimas, los taironas, entre otros, donde los lugares más avanzados evidenciaban adelantos notables en su forma de organización social y política, la cual se regía por las normas de una cultura matriarcal. |

Desde esa primigenia forma de organización social se tenía la costumbre indígena del pago de tributos a los caciques, bien a través de trabajo, productos agrícolas, animales e incluso algún tipo de moneda, como contribución para el sostenimiento del cacicazgo.

|

Revise el inicio de las finanzas públicas en Colombia. |

La forma de recaudación de los tributos en la Colonia se hacia a través de las encomiendas y la mita colonial, entre otros.

Uno de los beneficios que trajo consigo la Independencia fue la reducción de los impuestos. Estos disminuyeron del 12,5% a menos de 5% del PIB, lo cual fue una de las grandes ganancias que cosecharon los criollos con la Independencia.

“Los ingresos de la Corona en la última década de su dominación alcanzaron en promedio la suma de 2.4 millones de pesos, de los cuales unos 770.000 (32%) provenían de los estancos de tabaco y aguardiente.” (Kalmanovitz, 2015)

Las finanzas públicas (Hacienda pública)

Las finanzas públicas en la Constitución

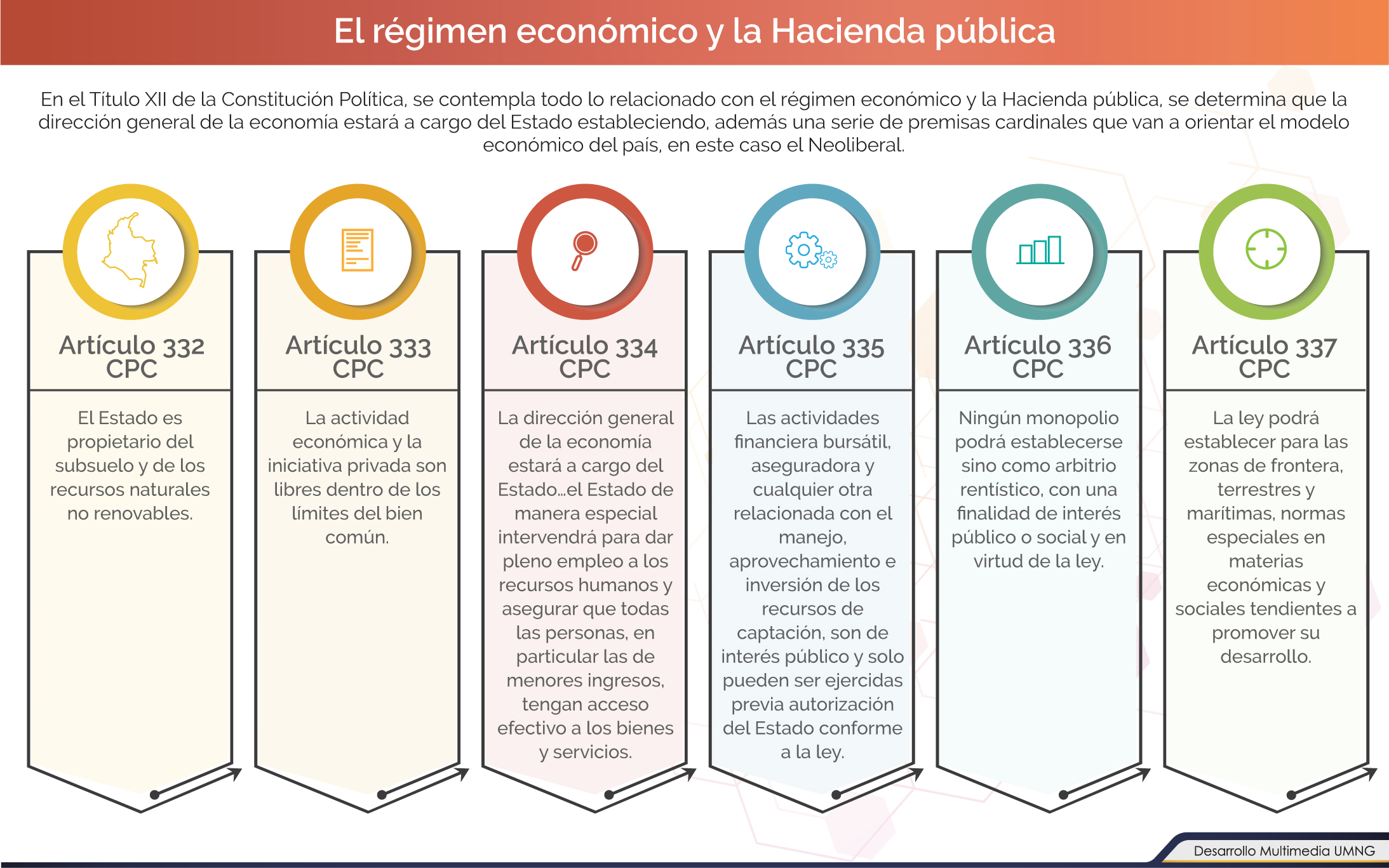

En nuestra Constitución del 91, Artículo 2, se consagran los fines del Estado y la Hacienda pública surge dentro de la carta magna como un aspecto estratégico a través del cual el Estado administra los recursos que recauda, precisamente para dar respuesta a las necesidades:

- Mejora la distribución global de la renta nacional entre los diferentes sectores de la población

- Contribuye al desarrollo económico del país.

- Vela porque exista una distribución equitativa de las riquezas.

- Incentiva a los inversionistas y a la producción.

- Crea un clima de confianza política. (Burbano, 2012).

|

En la Constitución se encuentran algunas de las instancias o instrumentos que le sirven de soporte y van a permitir que el Estado lleve a cabo su tarea de manera efectiva, en materia de finanzas públicas. |

Otro instrumento con el que cuenta la Hacienda pública o las finanzas públicas del Estado para la ejecución de sus actividades es el plan financiero, instrumento de planificación y gestión financiera del sector público de mediano plazo, que nace del plan de desarrollo y que permite programar para un período de tiempo, regularmente cuatro años, las proyecciones de ingresos, gastos, excedentes, requerimientos y alternativas de financiamiento requeridos para el cumplimiento del Plan Nacional de Desarrollo, sirviendo de brújula para la toma de decisiones en materia fiscal y para la evaluación y seguimiento en el corto y mediano plazo.

|

Conozca el plan financiero.

|

|

Las finanzas públicas empiezan a desempeñar un papel trascendental en el manejo de los Estados, ya que estas son aquellas herramientas que tiene un gobierno para poder ejecutar su presupuesto y conducir la economía hacia las metas propuestas. (Gómez Calderón, 2018)

El Presupuesto General de la Nación

El Departamento Nacional de Planeación, en su módulo de capacitación, define el presupuesto público como un instrumento de planificación con sustento jurídico-contable, que presenta los estimativos de ingresos fiscales y gastos públicos. Por ello, la gestión presupuestal en las entidades públicas constituye un mecanismo legítimo y determinante para hacer realidad los propósitos, alcanzar las metas y garantizar a la sociedad los bienes y servicios que por mandato constitucional y legal le corresponde. (Departamento Nacional de Planeación, 2016, pág. 10).

|

|

"El presupuesto público es el instrumento para el cumplimiento de los planes y programas de desarrollo económico y social." (Estatuto Orgánico de Presupuesto). |

Como podemos inferir, el presupuesto General de la Nación es una herramienta fundamental para la toma de decisiones del Estado y de los gobiernos territoriales (departamentos, distritos, municipios), por cuanto este permite hacer realidad los programas de gobierno, los planes de desarrollo y, con ello impulsar y propiciar la satisfacción de necesidades básicas de la población y el desarrollo de los territorios. La conformación de los presupuestos territoriales tiene la misma estructura del nivel central.

|

Conozca la composición del Presupuesto General de la Nación de acuerdo con el Estatuto Orgánico de Presupuesto, Decreto 111 de 1996 en su Artículo 11. |

|

Material |

El Presupuesto General de la Nación

El presupuesto de rentas y recursos de capital

El presupuesto de rentas y recursos de capital está conformado por una serie de recursos e ingresos que recibe el Estado, establecidos en el Estatuto Orgánico de Presupuesto. Clasificación según Ley 111 de 1996.

|

Conozca la clasificación de los recursos e ingresos que recibe el Estado. |

El Presupuesto General de la Nación

El presupuesto de gastos o ley de apropiaciones

Esta parte del Presupuesto General de la Nación contiene los gastos que considera el Estado va tener dentro del año respectivo. El presupuesto cumple frente al gasto público el papel de una ley de apropiaciones, de tal forma que ningún gasto puede realizarse si la partida correspondiente no se encuentra expresamente autorizada.

Es importante destacar que los gastos o apropiaciones incluidas en el Presupuesto General de la Nación, que el Congreso de la República aprueba y autoriza para ser ejecutadas y comprometidas durante la vigencia fiscal respectiva, después del 31 de diciembre de cada año expiran. (Burbano, 2012).

|

Los gastos o apropiaciones se catalogan en tres grandes grupos, según su destinación. |

El tercer aspecto que conforma el Presupuesto General de la Nación, son las disposiciones finales, ellas hacen referencia a las normas que aseguran la correcta ejecución del Presupuesto General de la Nación; se definen anualmente y rigen únicamente para el año fiscal para el cual se expidan.

El Presupuesto General de la Nación

El gasto público social

De acuerdo con lo anterior, es importante tener en cuenta que el gasto público tiene un papel fundamental en la actividad económica del Estado, no solo en el manejo eficaz y transparente de los recursos públicos, sino también en su correcta asignación para atender el bienestar general y el mejoramiento de la calidad de vida de la población.

El Artículo 366 de la Constitución Política de 1991, puntualiza que será objetivo fundamental de la actividad del Estado “…la solución de las necesidades insatisfechas de salud, de educación, de saneamiento ambiental y de agua potable. Para tales efectos, en los planes y presupuestos de la nación y de las entidades territoriales, el gasto público social tendrá prioridad sobre cualquiera otra asignación”.

Por lo tanto y por norma constitucional, Artículo 350 de la CPC, “la ley de apropiaciones deberá tener un componente denominado gasto público social que agrupará las partidas de tal naturaleza”, señalando que excepto en los casos de guerra exterior o por razones de seguridad nacional, el gasto público social siempre tendrá prioridad sobre cualquier otra asignación. (Burbano, 2012)

|

La Sentencia C-151 de 1995 de la Corte Constitucional señala que: “El objetivo de la inversión y el gasto social en la Constitución no es aumentar la producción de determinados bienes físicos -como si estos fueran valiosos en sí mismos- sino, mejorar el bienestar general y satisfacer las necesidades de las personas, en especial de aquellos sectores sociales discriminados, que por no haber tenido una equitativa participación en los beneficios del desarrollo, presentan necesidades básicas insatisfechas.”. |

En consecuencia, el marco constitucional como el Estatuto Orgánico de Presupuesto busca que las políticas públicas, los programas y proyectos de inversión definidos dentro del Presupuesto General de la Nación se orienten, principalmente, hacía la inversión social o gasto público social, cobijando los grupos de población más vulnerable a partir del criterio de la atención de necesidades básicas insatisfechas. (Burbano, 2012)

“Con unas leyes justas y una administración eficiente, se consigue aumentar las rentas de reino; con buenas enseñanzas y buenos ejemplos se conquista el corazón de los súbditos.” (Confucio)

“El presupuesto de inversión social no se podrá disminuir porcentualmente en relación con el año anterior respecto con el gasto total de la correspondiente Ley de Apropiaciones.” (Estatuto Orgánico de Presupuesto, Artículo 41)

El Presupuesto General de la Nación

Distinción entre gastos de funcionamiento y gastos de inversión

¿Qué son los gastos de funcionamiento?

Son las apropiaciones necesarias que van a garantizar el desarrollo de las actividades administrativas, técnicas y operativas de las entidades públicas, permitiendo que la organización pueda cumplir con las funciones asignadas. Constituyen, entonces, erogaciones necesarias y periódicas.

¿Qué son los gastos de inversión?

Son aquellos en que incurre el Estado y se orientan en la aplicación y desarrollo de los programas y proyectos, regularmente de carácter social y económico, plasmados en el Plan Nacional de Desarrollo a través de los cuales se permite el crecimiento económico, social y cultural de la nación, contribuyendo a mejorar el índice de calidad de vida de los ciudadanos.

¿Cuál es la diferencia entre gastos de funcionamiento y gastos de inversión?

Radica en que mientras los gastos de inversión se orientan de manera directa al desarrollo de los planes y programas del Plan Nacional de Desarrollo, los gastos de funcionamiento, básicamente, soportan toda la gestión administrativa que subyace en las organizaciones, lo que podríamos llamar todas aquellas actividades de apoyo que contribuyen, precisamente, a que las acciones administrativas, técnicas y operativas se puedan llevar a cabo dentro de las entidades del sector público y aporten a su correcto y normal funcionamiento. (Burbano, 2012)

|

«Es el deber de todo ciudadano vigilar sobre la legítima inversión de las rentas públicas en beneficio de la sociedad y, para el gobierno nada será más útil ni más satisfactorio que corregir los abusos de la administración». (Simón Bolívar, 1819) |

El Presupuesto General de la Nación

La Contaduría General de la Nación

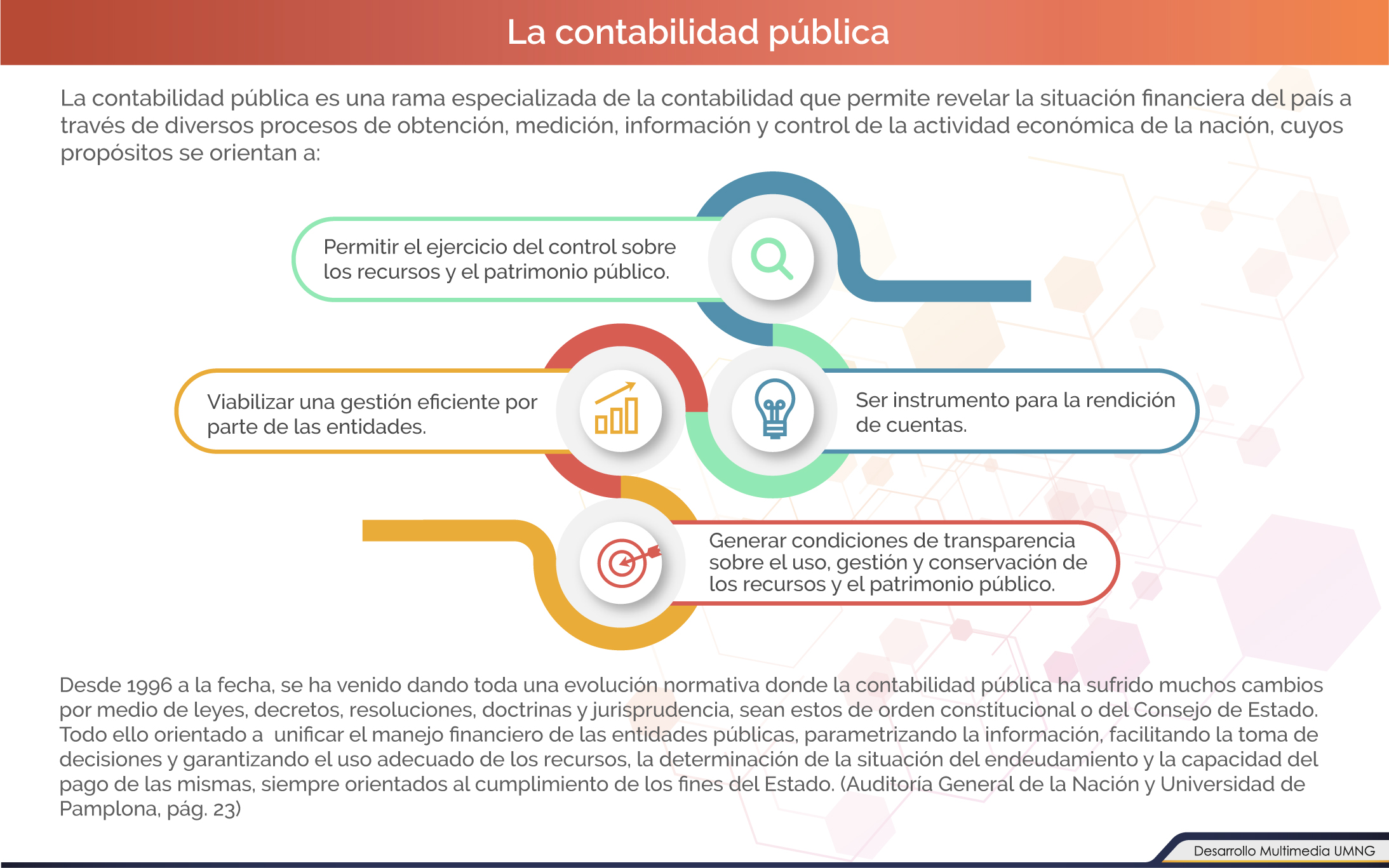

El Estado para el funcionamiento y cumplimiento de los fines constitucionalmente establecidos, tiene en su estructura organizaciones o entidades públicas que van desde las encargadas de recaudar, administrar y ejecutar los tributos del Estado hasta las empresas industriales y comerciales, tanto en el orden nacional como territorial, todas ellas deben contar con un sistema contable que permita observar su situación financiera y el resultado de sus operaciones, constituyéndose por tanto en factor clave para la evaluación de la gestión y el control del uso de los recursos públicos.

La contabilidad pública permite la unificación de toda información financiera, presupuestal, patrimonial y económica de las entidades del Estado, permitiendo la obtención de la información para estructurar los estados financieros de la nación, junto a ellos, la elaboración de informes respecto de la ejecución presupuestal, las cuentas nacionales y demás cifras estadísticas respecto de las finanzas del Estado.

A partir de la Constitución Política y de acuerdo con el ordenamiento jurídico, el sistema contable del sector público está totalmente regulado por el Estado, reconocido como un instrumento para la administración, organización y control de la gestión.

|

Conozca el régimen y los principios de la contabilidad pública. |

“La contabilidad pública comprende, además de la contabilidad general de la nación, la de las entidades u organismos descentralizados territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan y de cualquier otra entidad que maneje o administre recursos públicos y solo en lo relacionado con estos”. Artículo 10 de la Ley 298 de 1996.

Por disposición legal todas las entidades pertenecientes al sector público deberán aplicar las políticas, normas y principios contables que determine la Contaduría General de la Nación.

El Presupuesto General de la Nación

La Auditoría General de la República

En nuestra Constitucion se consagra el Artículo 274 determinando que, la vigilancia de la gestión fiscal de la Contraloría General de la República se ejercerá por un auditor, mediante acto Legislativo 04 del 18 de septiembre de 2019 en su Artículo 5º señaló que el Artículo 274 de la CPC.

La organización y estructura administrativa de la auditoria fue establecida a través del Decreto Ley 272 de 2000, señalando en su Artículo 1º: “La Auditoría General de la República es un organismo de vigilancia de la gestión fiscal, dotado de autonomía jurídica, administrativa, contractual y presupuestal, el cual está a cargo del auditor de que trata el Artículo 274 de la Constitución Política”.

|

Conozca la misión y los sujetos vigilados por la Auditoría General de la República. |

Actividad de aprendizaje

|

|

Le invitamos a realizar la siguiente actividad donde podrá repasar los conceptos aprendidos de planeación pública y el presupuesto general. |

La Auditoría General surge como una organización para ejercer el control fiscal a las contralorías: el control de gestión, control de advertencia y el control posterior selectivo y de resultados aplicado a las contralorías.

Resumen

En el desarrollo de esta unidad entendimos la importancia de la planeación pública como un elemento central de las acciones del Estado, tanto a nivel nacional como territorial, desde donde se gestan y hacen realidad las políticas públicas que buscan dar solución a las necesidades de toda la población, incorporándose al desarrollo económico y social de Colombia y constituyéndose hoy en día en una exigencia y una necesidad como base para el crecimiento del país y en un ejercicio que permite a los ciudadanos, a través de la concertación, ponerse de acuerdo frente a un proyecto social de desarrollo.

Vimos cómo, la manifestación primordial de la planeación está plasmada en el Plan Nacional de Desarrollo, donde se formaliza el programa de gobierno presentado en campaña y por el cual fue elegido el presidente, allí se describen los propósitos y objetivos nacionales de largo plazo, las metas, prioridades, estrategias y actividades que comprometen al Estado, los planes de inversión y los recursos que se destinarán para su cumplimiento. A partir de allí, se estructura la planeación pública, como el ejercicio mediante el cual todo el sector público del Estado en sus diferentes niveles y entidades programan sus actividades y el uso de los recursos potenciales, con el propósito de alcanzar las metas de desarrollo social del país plasmadas y adoptadas por ley a través del Plan Nacional de Desarrollo.

Luego, avanzamos en el conocimiento del presupuesto público, herramienta que permite dar cumplimiento a los programas de gobierno consignados en el plan de desarrollo y de esta manera atender las necesidades básicas de la población y el desarrollo de la nación.

Siendo una pieza fundamental el manejo, destino y control de los recursos que se den en la asignación del gasto, desarrollamos algunos de los contenidos básicos del Estatuto Orgánico de Presupuesto, que regulan todo el sistema presupuestal.

Actividad de aprendizaje

|

|

Le invitamos a realizar el siguiente caso de estudio donde podrá analizar una situación y responder a varias preguntas. |

En esta unidad conocimos el papel que juega la Contaduría y la Auditoria General de la República en el ejercicio de un control financiero, de gestión y de resultados.

Bibliografía ()

- Álvarez Collazos, A., & Chica Vélez, S. (2008). Gestión de las Organizaciones Públicas. Bogotá: ESAP.

- Auditoría General de la Nación. (2012). Guía de Presupuesto Público Territorial. Bogotá.

- Auditoría General de la Nación y Universidad de Pamplona. (s.f.). Contabilidad Pública. Pamplona.

- Chiavenato, I. (2002). Administración en los Nuevos Tiempos. Bogotá: McGraw Hill.

- Chiavenato, I. (2007). Introducción a la Teoría General de la Administración. Bogotá: McGraw Hill.

- Constitución Política de Colombia. (1994). Constitución Política de Colombia. Bogotá: Imprenta Nacional.

- Córdoba Padilla, M. (2009). Finanzas Públicas. Soporte para el Desarrollo del Estado. Bogotá: ECOE Ediciones.

- Departamento Nacional de Planeación. (2016). Gestión Presupuestal de la Gestión Pública. Bogotá: Imprenta Nacional.

- Departamento Nacional de Planeación. (2018). Aspectos Constitucionales y procedimentales del Plan Nacional de Desarrollo. Bogotá: Imprenta Nacional.

- DNP-ESAP-Ministerio de Cultura. (2007). El Proceso de Planificación en las Entidades Territoriales. Bogotá: Imprenta Nacional.

- ESAP-DNP-Presidencia de la República. (2012). Planeación para el desarrollo Integral de las Entidades Territoriales. Bogotá: Imprenta Nacional.

- Escuela Superior de Administración Pública. (2013). Gerencia Pública. Bogotá: ESAP.

- Grosso Rincón, C. A. (2009). Desarrollo histórico y ámbito de la acción de Planeación en Colombia. Administración & Desarrollo, 20.

- Huertas, J. D. (2017). La Planeación del Desarrollo: de los conceptos a la Técnica. Administración & Desarrollo, 13.

- Kalmanovitz, S. (2015). Breve Historia Económica de Colombia. Bogotá: Universidad Jorge Tadeo Lozano.

- Pachón Lucas, C. (1999). Diccionario de la Administración Pública Colombiana. Bogotá: Ediciones Jurídicas Gustavo Ibáñez.

- Poveda Gómez, A. A. (2008). Planeación del Desarrollo. Bogotá: ESAP.

- Prebisch, R. (1964). Nueva Política Comercial para el Desarrollo. México: Fondo de Cultura Económica.

- Sánchez, P. J. (1999). Nociones de Derecho Fiscal. México: Pac.

- Vallejo Zamudio, L., & Fuentes López, H. J. (2006). De la Planeación normativa a la Participativa en Colombia. Apuntes del CENES, 22.

Referencias Web

- Congreso de la República. (15 de julio de 1994). Ley 152 de 1994. DO: 41 450. Recuperado de: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=327.

- Congreso de la República. (23 de julio de 1996). Ley 298 de 1996. DO: 42 840. Recuperado de: https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=15071.

- Congreso de la República. (18 de septiembre de 2019). Acto legislativo 4 de 2019. DO: 51 080. Recuperado de: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=100251.

- Constitución Política de Colombia [Const.]. (1991) 2ª ed. Legis. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991.html.

- Contaduría General de la Nación. (5 de septiembre de 2007). Resolución 354 de 2007. DO: 46 751. Recuperado de: https://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=26612.

- Contaduría General de la Nación. (28 de agosto de 2019). Plan General de Contabilidad Pública. Recuperado de: https://www.contaduria.gov.co/plan-general-de-contabilidad-publica

- Corte Constitucional (15 de 07 de 2019). Sentencia C-818 del 9 agosto de 2005. . Recuperado de: http://www.corteconstitucional.gov.co/relatoria/2005/C-818-05.htm

- Gómez Calderón, M. (2018). Las finanzas públicas y su importancia en el Estado. Recuperado de El Tiempo: http://blogs.eltiempo.com/palabras-mass/2018/04/02/las-finanzas-publicas-importancia-estado/

- Presidencia de la República. (15 de enero de 1996). Decreto 111 de 1996. DO: 42 692. Recuperado de: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=5306.

- Presidencia de la República. (22 de febrero de 2000). Decreto-ley 272 de 2000. DO: 43 905. Recuperado de: http://www.secretariasenado.gov.co/senado/basedoc/decreto_0272_2000.html.