Introducción

El estilo gerencial se refleja, de manera incuestionable, en los presupuestos. Aunque los presupuestos elaborados con anterioridad en una empresa son fundamentales para elaborar los nuevos presupuestos, no basta con repetir los de los años anteriores, sino que deben aprovechar y considerar las nuevas tecnologías, los nuevos mercados y las formas de actualizarse y de enfrentar los obstáculos para comercializar los productos.

|

Para recordar... No se debe asegurar la producción poniendo de frente los elementos necesarios, sino acudir a la optimización de los recursos para obtener los mejores resultados. |

Algunas de las erogaciones contempladas en el presupuesto no se deben considerar como gastos sino más bien como inversiones, pues se recuperan posteriormente, bien cuando se comercializa el producto o servicio o cuando se obtiene algún beneficio por dicho gasto.

El mantenimiento de equipos, herramientas y maquinaria es fundamental para que se pueda cumplir con los compromisos adquiridos con el cliente o usuario y cumplir con la atención oportuna de sus intereses. Un buen mantenimiento garantiza buenos resultados, así como la fidelidad y el aumento de los clientes.

Los servicios públicos y los recursos de apoyo contribuyen a fortalecer el presupuesto de ventas, por lo que es importante que se mantengan estos gastos y no se descuide la atención en aspectos que a veces son considerados como inútiles, a pesar de lo que representan.

Finalmente, las normas internacionales de contabilidad establecen las cuentas que deben emplearse en los estados financieros. Haga clic sobre el enlace para escuchar la forma como la International Federation of Accountants introduce estas normas, las cuales se abordarán de manera amplia más adelante.

El presupuesto de control de calidad representa una inversión de dinero en las fases de elaboración del producto y de selección de proveedores, de materiales y de otros elementos necesarios.

Esta inversión retorna en el momento en que la empresa evita reclamos e insatisfacciones del cliente, procesos por corrección de productos defectuosos, indemnizaciones por daño a los clientes o incumplimientos en las entregas, que generan pagos adicionales.

Finalmente, esta inversión permite conservar el buen nombre de la marca, lo cual es fundamental para preservar y acreditar el negocio.

Propósitos de aprendizaje

Propósito general

Destacar la importancia de elaborar el presupuesto de efectivo que ayude a lograr las metas de liquidez, a definir las inversiones temporales y a pronosticar la consecución de los recursos de financiamiento para satisfacer las necesidades de los departamentos de la organización, reforzando el cálculo de los gastos tanto operacionales como administrativos que soportan el presupuesto.

Propósitos específicos

- Entregar información clave para la toma de decisiones, relacionada con los gastos administrativos que inciden en presupuestar el flujo de efectivo.

- Presentar el proceso para obtener el presupuesto de efectivo, de acuerdo a los movimientos de fondos, en lo que concierne a entrada y salida de dineros.

- Disponer de metodologías apropiadas para elaborar los presupuestos de apoyo a la gestión administrativa, tales como el de mantenimiento, el de control de calidad, el operacional y el de apoyo administrativo.

- Facilitar el conocimiento de los resultados obtenidos en un periodo respecto del flujo de efectivo.

- Reconocer la normatividad internacional y su utilidad en la elaboración del presupuesto de efectivo.

Planeación del presupuesto de efectivo

Los ingresos y egresos de una empresa se proyectan mediante el presupuesto de efectivo. Este presupuesto de efectivo ayuda al cumplimiento de la planeación estratégica y a prever los ingresos y las erogaciones necesarios para el cumplimiento de las metas y objetivos de la organización.

De un presupuesto de efectivo acertado depende el desarrollo de toda la organización, ya que permite conocer de manera anticipada los recursos necesarios y la inversión apropiada, lo cual puede garantizar el éxito de todos los demás presupuestos.

En el presupuesto de efectivo se deben tener en cuenta todos los ingresos provenientes, no solo de la comercialización de los bienes y servicios sino de otras fuentes, como: inversiones, rendimientos, etc. Los egresos corresponden a los costos y gastos tanto operacionales como administrativos.

La diferencia entre los rubros mencionados es el flujo neto de efectivo que posteriormente se empleará para calcular los indicadores financieros destinados a evaluar la actividad financiera.

Presupuesto del control de calidad

Antes de hablar del presupuesto de calidad, resulta importante leer esta definición del concepto de presupuesto y entender sus diferentes acepciones. Por otra parte, en la siguiente interactividad se explican las dos principales ópticas desde las que se puede definir el concepto de calidad.

Dado que el control de calidad inicia desde el momento en que se diseña el producto, las etapas por las cuales pasa dicho control, son:

- Formular las políticas que orienten la forma de hacer las cosas.

- Establecer las metas esperadas.

- Mantener un control de ejecución durante el proceso productivo.

- Conocer la impresión que se ha llevado el comprador.

Un alto grado de calidad implica inversiones en instrumentos de medición, laboratorios de pruebas y maquinaria automatizada, que permitan el control de la producción.

El presupuesto del control de calidad, a su vez, puede dividirse en dos tipos de presupuestos:

Presupuesto de gastos de mantenimiento

El mantenimiento es una de las actividades que interviene directamente en alcanzar la eficiencia de la producción, por lo que es primordial asignar una partida presupuestal que garantice su realización. Con base en lo anterior, en ningún caso se puede argumentar que no se ejecutó el mantenimiento por falta de recursos asignados en el presupuesto.

Elaborar un presupuesto de mantenimiento no es una labor fácil, dado que el responsable del mantenimiento debe calcular previsiones futuras que a veces ni siquiera se pueden ejecutar. Para entender mejor este caso, se recomienda ver siguiente video. Haga clic sobre este enlace para acceder a él.

Por lo general, el presupuesto de mantenimiento se divide en las cuatro partidas mencionadas en el pie de foto de la derecha, pero para entenderlas mejor, haga clic sobre el siguiente enlace para acceder a una interactividad que las explica de forma detallada.

|

Recapitulación Haga clic sobre el enlace para acceder a un documento que le permitirá repasar los principales aspectos del presupuesto de mantenimiento. |

El presupuesto de un departamento de mantenimiento debería constar de al menos cuatro partidas: mano de obra, materiales, medios y herramientas, y servicios contratados. Por supuesto, que puede haber subpartidas, otras divisiones, etc., pero dividirlo en estas cuatro puede resultar sencillo y práctico. (García, s. f.).>

Presupuesto de servicios públicos

Si se relacionan los volúmenes de producción con respecto del consumo de energía y de agua, se requiere elaborar un presupuesto del valor de este consumo en términos de kilovatios por hora-máquina y de metros cúbicos de agua.

En este presupuesto se plantean las necesidades con respecto al gasto, teniendo en cuenta las siguientes variables:

- A = Valor estándar de consumo de agua por hora-máquina.

- E = Estándar de consumo de energía por hora-máquina.

- H = Cantidad de horas-máquina de acuerdo al plan de producción.

- CA = Costo del metro cúbico de agua.

- CE = Costo del kilovatio por hora.

Para calcular este presupuesto, se aplica la fórmula que refleja el costo de cada uno de los conceptos, de esta forma:

Costo de agua y energía = [(A X CA) + (E X CE) * H]

El presupuesto de servicios públicos contempla los gastos en los que incurre la empresa por el consumo de agua o energía eléctrica que se produce durante sus diferentes procesos.

Presupuesto de gastos operacionales y administrativos

Hace referencia a las actividades de apoyo a la gestión empresarial y contempla los recursos destinados a fortalecer la investigación, el desarrollo y la entrega final del producto al cliente. Es importante que este presupuesto esté controlado por un responsable que se encargue de monitorear y verificar que los recursos se invierten de acuerdo con lo previsto, evitando así la desviación de recursos en partidas que no corresponden a este factor.

La elaboración de este presupuesto tiene en cuenta el presupuesto de mercadeo para proyectar el resultado de la operación o las utilidades, mientras que los gastos operacionales de ventas son aquellos que apoyan la venta de productos o la prestación de servicios.

Estos gastos operacionales pueden elevarse cuando se requiere reforzar con publicidad la venta de un producto en particular o cuando se quiere impulsar un bien o servicio nuevo. Haga clic sobre el enlace para conocer los factores que se consideran en los gastos operacionales de ventas.

Para proyectar los gastos operacionales de ventas se parte de los planes comerciales o de ventas trazados por la organización y que dependen de su estructura organizacional. El presupuesto se basa en los recursos necesarios para generar las ventas, los cuales se pueden asignar a diversos centros de costos. Haga clic sobre el enlace para conocerlos en detalle.

Cada departamento o centro de costos debe elaborar su presupuesto de acuerdo con los recursos que necesite en el periodo establecido. Haga clic sobre el enlace para conocer los conceptos que más se presupuestan.

Gracias a este presupuesto, la empresa puede prever, planear, organizar, dirigir y controlar los recursos necesarios para vender o distribuir sus bienes o servicios. También le permite elaborar su presupuesto general en forma eficiente.

Presupuesto de gastos administrativos de apoyo

El presupuesto administrativo se realiza con el fin de apoyar a la alta gerencia tanto en la toma de decisiones de índole administrativo, como en la planeación de ciertas actividades de servicio entre las cuales se destacan las financieras, las legales y las contables.

Las funciones que se incluyen en el presupuesto administrativo varían según el tamaño de las empresas y la forma como se encuentran estructuradas administrativamente, es decir, la forma como se organizan. En la siguiente interactividad se describen los gastos que contempla el presupuesto de gastos administrativos de apoyo.

Por su parte, Turmero (2004), plantea que el presupuesto de gastos financieros «es de carácter aleatorio y depende siempre de las necesidades financieras planteadas por los plazos de cobro y los plazos de pago». Haga clic sobre enlace para ampliar esta definición.

Los gastos de comercialización agrupan gastos de promoción, de administración comercial, de ventas o de costos aplicables directamente a los productos, y se presentan en cuatro grupos, los cuales se puede considerar que afectan el valor de los productos y estimarse como costos del periodo.

Promoción

Las empresas realizan gastos en publicidad y en material de promoción con el fin de incrementar sus ventas.

Costo de ventas

Se refiere a los sueldos, comisiones de ventas y otros gastos que los vendedores generan, como: transporte, capacitación, etc.

Administración

Comprende los sueldos del personal que trabaja en las oficinas diferentes a producción y los gastos de oficina como arriendos, servicios, suscripciones, etc. Es decir, todos los gastos de carácter administrativo y de apoyo a la venta directa.

Logística

Incluye el total de sueldos junto a la carga laboral, el transporte para efectuar la labor de ventas, los embalajes y demás material auxiliar requerido para comercializar el producto.

Presupuesto de efectivo

Uno de los factores a los que mayor atención le presta la gerencia financiera de cualquier organización, es a la cantidad de efectivo que se debe conservar, pues conservar grandes sumas de dinero puede generar costos adicionales por concepto de capital inactivo equivalentes a la tasa de oportunidad existente en el momento. Cuando, por el contrario, la organización carece de efectivo, puede caer en la necesidad de recurrir a la financiación externa para cubrir costos operativos, de producción, entre otros.

Haga clic sobre el enlace para acceder a un documento que explica los principales aspectos de la administración de efectivo.

Método de elaboración

La elaboración del presupuesto de efectivo debe iniciar con el saldo existente al comienzo del periodo, al cual se le suman las entradas de dinero, como ventas, recuperación de cartera, rendimientos provenientes de inversiones en títulos de capitalización, dividendos recibidos de inversiones en otras empresas o la venta de activos fijos. También se suman los aportes de capital de socios, préstamos recibidos o los bonos adquiridos en el mercado.

Aspectos para elaborar el presupuesto de efectivo

La siguiente interactividad le permitirá conocer los aspectos para elaborar el presupuesto de efectivo.

|

Material |

El planeamiento que realiza la tesorería debe comprender: los recaudos provenientes de las ventas y de las inversiones, las obligaciones comerciales y crediticias, la carga tributaria y los costos por salario.

Lo anterior con el objetivo de establecer metas de rentabilidad para que sean analizadas por los inversionistas y se comparen con las metas esperadas. De igual manera, este planeamiento permite que las entidades crediticias hagan su análisis a la hora de recurrir a fuentes externas de financiamiento.

Presupuesto de efectivo

Aplicación de las NIIF al presupuesto de efectivo

Existen fenómenos que durante los últimos años se han masificado en diversos lugares del mundo como la integración global creciente y la disminución de la intervención de los estados en muchos campos de la economía.

La integración se evidencia en la tecnología, el comercio, el flujo de capitales y en la migración, todos estos fenómenos que han desencadenado una estandarización de la normatividad contable de los diferentes países, mediante instrumentos como las normas internacionales de información financiera (NIIF) y las normas internacionales de contabilidad (NIC).

Las normas internacionales favorecen la transparencia y permiten una mayor estabilidad de los agentes económicos y del sistema financiero. De igual manera, facilitan el control del sistema de inversiones y préstamos, por ejemplo, una empresa puede emitir acciones en cualquier lugar del mundo si se acoge a las normas internacionales.

Actividad de aprendizaje

|

Haga clic sobre el enlace para realizar una actividad que le permitirá poner en práctica lo aprendido hasta el momento. |

|

|

Material |

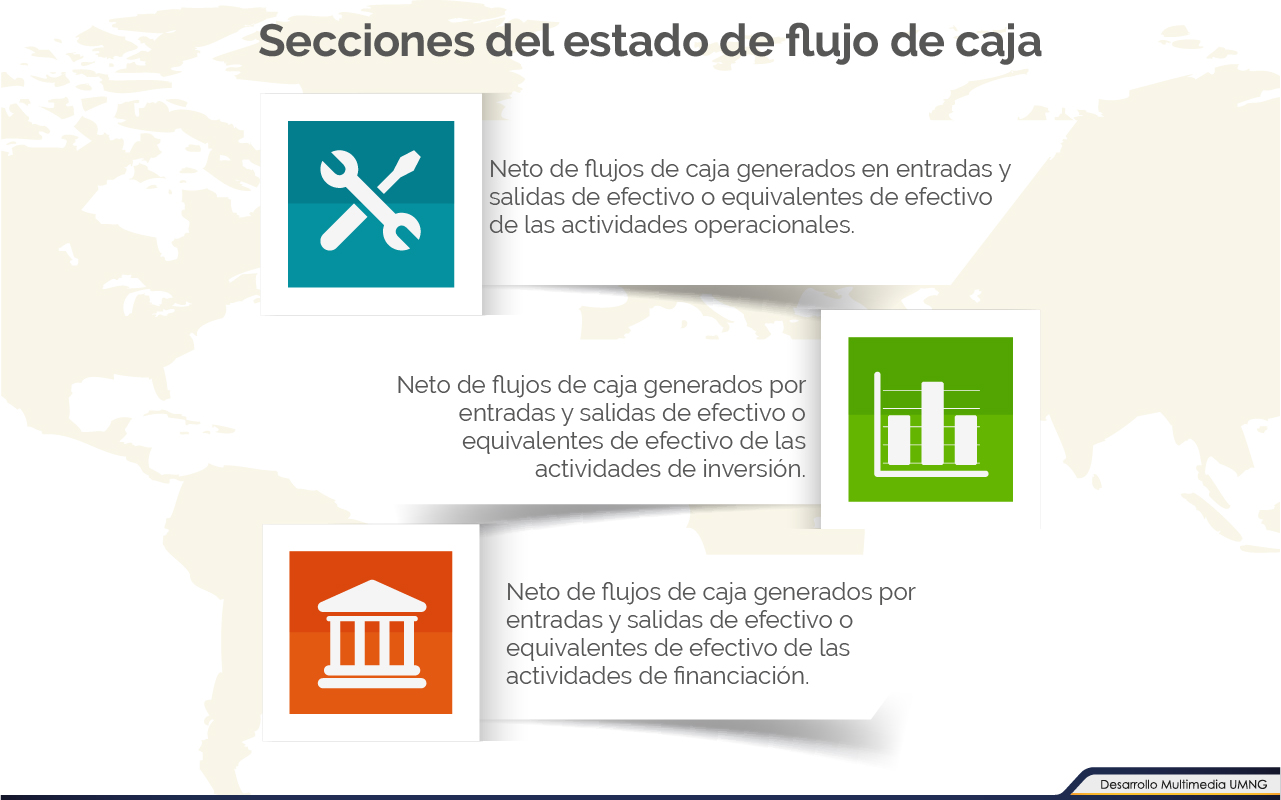

Según Núñez (s. f.), el estado de flujo de caja comprende estos tres grupos o secciones básicas. Cuando se tiene el saldo al empezar el periodo y después de haber calculado los valores netos de cada uno de los flujos generados para cada tipo de actividad se procede a sumar o restar los resultados de acuerdo a si se produce un ingreso o egreso de efectivo, para finalmente obtener el aumento neto o la disminución neta en el flujo de caja de la organización.

Evaluación de proyectos de inversión y pronósticos financieros

El objetivo principal de esta evaluación es pronosticar la situación financiera de los proyectos de inversión desde la factibilidad económica y determinar sus avances, así como como la planeación de inversiones, compras y desembolsos. De igual manera, expone la forma de hacer los pronósticos de las operaciones cotidianas de la empresa.

Una de las situaciones más apremiantes para cualquier organización es definir la forma de hacer pronósticos sobre las inversiones o los créditos cuando existe exceso de liquidez o escasez de recursos. Por lo anterior, se debe considerar cada uno de los factores que originan el ingreso de efectivo, como las ventas, los rendimientos en inversiones, etc., así como el pronóstico de los costos y gastos que se generarán durante los periodos que dure la evaluación financiera.

Esto obliga a que se realice una serie de estudios que ayuden a cuantificar esos recursos y a apoyar la toma de decisiones por parte de los responsables de la situación financiera de la organización, para luego –mediante la información que se obtenga– consolidar los pronósticos financieros que fijen los flujos netos de inversión y producción. Haga clic sobre el enlace para saber qué estudios deben realizarse en este caso.

|

Fluto neto del efectivo Para obtener el flujo neto de efectivo, se procede anualmente mediante el siguiente modelo. Haga clic sobre el enlace para acceder a él. |

Cada uno de los estudios para presupuestar la actividad empresarial da lugar una cédula presupuestaria que sirve de soporte para configurarla de acuerdo al flujo neto del efectivo y calcular indicadores financieros como el VPN, la TIR y el PRI. Con estos resultados, la gerencia financiera podrá tomar las decisiones que considere más acertadas, respecto de cada proyecto.

Resumen

La gestión manufacturera depende del volumen de las operaciones, por lo que el presupuesto correspondiente debe responder a las expectativas tanto de la empresa como del cliente, para que se disponga de los recursos financieros necesarios en el momento indicado.

Los presupuestos de fabricación se ven influenciados por las políticas de inventarios, las normas que regulan el control de calidad, los procesos de mantenimiento, la distribución física de la planta, los procesos productivos, las compras, los sistemas de operaciones, la racionalización de los procesos administrativos como el sistema de remuneración del personal, y la tecnología que se aplique a los procesos de producción.

Durante el proceso productivo se incurre en una serie de pagos que, en cierto modo, encarecen el producto dado que se incorporan al precio de venta, lo cual puede disminuir el interés de compra de los clientes potenciales. Este efecto se puede predecir al elaborar el presupuesto de producción, con el propósito de establecer un precio de venta competitivo y determinar la rentabilidad en el corto y mediano plazo, siempre en la búsqueda de fidelizar el cliente o usuario.

Las políticas de inventarios, las normas que regulan el control de calidad y los procesos de mantenimiento, entre otros factores, inciden de manera considerable en la elaboración de los presupuestos de fabricación.

Bibliografía ()

- Carreño, A. (2012). Estados financieros tradicionales, una limitante en las decisiones gerenciales. (Tesis de maestría). Universidad Nacional de Colombia, Manizales, Colombia.

- Núñez, S. (s. f.). Las normas internacionales de contabilidad y el flujo de caja.

- Solano, G. (2010). Guía de capacitación para emprendedores. Bogotá, Colombia: ECCI.

Referencias Web

- Burbano, J. (s. f.). Presupuestos. Un enfoque de direccionamiento estratégico, gestión y control de recursos. 3.ª ed. Recuperado de: http://bit.ly/2mpgCRf.

- Chauvin, S. (s. f.). Investigación de mercados: la clave del éxito. Recuperado de: https://goo.gl/wNR4ii.

- Frasquet, M. (s. f.). La segmentación de mercados. Recuperado de: https://goo.gl/5lQPGb.

- García, S. (14 de marzo de 2014). Videolibro Ingeniería de Mantenimiento capítulo 17: el presupuesto de mantenimiento. [Archivo de video]. Recuperado de: https://youtu.be/u1FLFW1D0ac

- García, S. (s. f.). El presupuesto de mantenimiento. Recuperado de: https://goo.gl/ik7lVM.

- International Federation of Accountants. (s. f.). Introducción a las Normas Internacionales de Contabilidad del Sector Público según la Base Contable de Efectivo. Recuperado de: https://goo.gl/h7LjEd.

- Legis. (2013). NIIF para Grupo 2, listo documento de propuesta para aplicación. Recuperado de: https://goo.gl/l99Z5H.

- Ministerio de Educación. (s. f.). El presupuesto. Recuperado de: https://goo.gl/v4AOGO.

- Muñiz, R. (s. f.). Concepto de investigación de mercados. Recuperado de: https://goo.gl/qzeL3C.

- Salas, A. (2013). Presupuestos Financieros. Recuperado de: https://goo.gl/MnI9l6.

- Sánchez, E., Hernández, E., Pantoja, R., Pérez, M., Reyes, N., Santos, D., y Solorio T. (s. f.). Investigación de Mercados. Recuperado de: https://goo.gl/1zYGzJ.

- Turmero. I. (2004). Diseño de un sistema de control de gestión de la superintendencia de planificación. Recuperado de: https://goo.gl/lmNdFn.

- Varón, L. (2013). Flujo de efectivo por los métodos directo e indirecto. Recuperado de: https://goo.gl/G9oZ3a.

- Wvalbuenam. (2 de marzo de 2015). Gerencia de Costos. Estimación. Recuperado de: https://goo.gl/sgcDVO.