Introducción

Por lo general, las empresas dividen su estructura organizacional en departamentos. Al terminar cada año, estos departamentos deben presentar a las directivas sus necesidades físicas y financieras para los periodos siguientes, con el propósito de cumplir los objetivos trazados en el proceso de planeación estratégica.

Las empresas deben prepararse para dar solución a la gran cantidad de necesidades que presentan sus diferentes departamentos y, de esta manera, buscar los recursos, programar el flujo de dineros y entregarlos a los ejecutores del gasto para que los departamentos puedan cumplir con sus proyecciones.

Cada departamento debe elaborar su propio presupuesto, por lo que su estructura debe ser armónica y fácil de integrar en un solo presupuesto organizacional que será el que dé cumplimiento a los requerimientos de las diferentes dependencias.

El responsable de cada uno de los departamentos debe reunirse con su equipo de trabajo para establecer las necesidades del área y los recursos físicos, humanos, tecnológicos y financieros que requieren.

Tras consolidar el presupuesto del departamento se debe presentar a los directivos y, de ser necesario, exponer las razones que sustentan las solicitudes hechas. El presupuesto asignado deberá ejecutarse sin sobrepasar ni escatimar costos, de tal manera que se puedan solucionar las necesidades en forma apropiada.

Propósitos de aprendizaje

Propósito general

Analizar e interpretar los resultados obtenidos al terminar el ciclo contable y efectuar comparativos entre varios periodos consecutivos con el fin de tomar decisiones que fortalezcan el proceso gerencial y permitan que el estudiante elabore propuestas de mejoramiento continuo en la organización.

Propósitos específicos

- Proporcionar a los estudiantes el conocimiento de las cuentas de balance, del estado de resultados y del flujo de caja, así como las herramientas necesarias para su análisis e interpretación desde los diferentes indicadores financieros.

- Identificar las variables que intervienen en la segmentación del mercado.

- Direccionar las actividades empresariales con base en un plan estratégico para consolidar una base comparativa que sirva de evaluación y permita tomar las decisiones en forma acertada.

- Evaluar los criterios y métodos para calcular el precio de un producto o servicio.

- Analizar los factores que intervienen en la formulación de los presupuestos de promoción, publicidad, distribución y ventas.

Marco teórico

Uno de los pasos más importantes para elaborar los flujos de mercadeo, producción e inversión es investigar con detenimiento los factores que afectan a los mercados de consumo y los insumos que se requieren en la producción.

En este sentido, el estudio de mercados es el punto de partida para concretar cualquier proyecto, ya que permite identificar el nicho de mercado potencial que dará viabilidad al negocio. Entre los procesos que permiten establecer un buen estudio de mercados, se destacan:

- Seleccionar los insumos.

- Decidir el tamaño de la planta.

- Elegir el tipo de proceso productivo y las condiciones para su ejecución.

- Establecer la estructura sobre la cual descansa la organización.

- Establecer los requerimientos de la planta de personal.

Un estudio de mercados bien estructurado genera beneficios a la empresa, y le permite generar estrategias y pronósticos como los siguientes. Haga clic sobre cada uno de ellos para ampliar su descripción:

- Formulación de estrategias corporativas.

- Pronóstico del potencial del mercado.

- Pronóstico de ventas del sector.

- Pronóstico de ventas en la empresa.

|

Material |

Método de elaboración del presupuesto

Como en todo proyecto, el primer paso para elaborar un presupuesto es redactar sus objetivos, los cuales definirán de manera clara lo que se quiere lograr con la realización y ejecución de dicho presupuesto. Posteriormente se deben analizar las políticas empresariales y el diagnóstico estratégico empresarial, para finalizar con una revisión de la disponibilidad y calidad de los recursos; la misión, la visión y los objetivos organizacionales; el ambiente económico y la distribución de áreas funcionales.

|

Recuerda que... Para elaborar un presupuesto es necesario contar con personal que domine áreas de saber como: economía, estadística, administración, contabilidad y finanzas. De igual manera, es importante recordar que los insumos necesarios para elaborarlo son el análisis financiero, el diagnóstico empresarial y las políticas de la empresa. |

Proceso de elaboración

Las cédulas presupuestales son formatos que se utilizan para elaborar proyectos, pues le facilitan a la persona encargada de elaborarlos, o al mismo estudiante, ordenar la información con la que cuenta en un modelo uniforme, de fácil elaboración y que ayuda a interpretar los resultados.

En la siguiente interactividad se exponen, de manera breve, los siete tipos de presupuestos, cuya información se ampliará en las siguientes pantallas. Haga clic sobre este enlace para acceder al contenido.

Aspectos como los objetivos del presupuesto, las áreas del conocimiento que deben dominar las personas que lo realizarán y los insumos necesarios para desarrollarlo, son la clave del éxito en la elaboración de presupuestos.

Método de elaboración del presupuesto

Presupuesto de ventas

Para proyectar las ventas se utilizan métodos que se pueden clasificar de la siguiente manera:

Métodos estadísticos

Como el análisis de tendencia –que a través de la técnica de mínimos cuadrados– permite hacer la proyección de las ventas, o el análisis de correlación que es un sistema utilizado para medir el nivel de intensidad de asociación cuando existen dos o más variables. Haga clic sobre el enlace para profundizar en los métodos estadísticos.

Métodos no estadísticos

Se basan en criterios personales, tales como la forma de pensar de los vendedores o las opiniones de los supervisores de ventas, de los ejecutivos de cuenta, etc. Haga clic sobre el enlace para profundizar en los métodos no estadísticos.

Métodos de propósitos específicos

Es un análisis de la industria que consiste en comparar las ventas de la empresa, las líneas de producción o el uso final de los productos. Haga clic sobre el enlace para profundizar en los métodos de propósitos específicos.

Combinación de métodos

Para calcular un presupuesto es recomendable recurrir a más de un método, pero en tal caso es necesario estandarizar los procedimientos para que los resultados puedan ser evaluados con la misma unidad de medida. Haga clic sobre el enlace para profundizar en la combinación de métodos.

Método de elaboración del presupuesto

Presupuesto de materia prima

Para elaborar el estudio del costo de la producción se requiere, en primer lugar, conocer la cantidad de materiales que se requieren en la producción y, posteriormente, el costo de esos materiales (materia prima) de acuerdo a las cotizaciones que se hayan solicitado previamente, la calidad de la materia prima, las políticas de pago y la cantidad de recursos necesarios para llevar a cabo la producción.

|

Cédulas relacionadas con el consumo Haga clic sobre el enlace para acceder a un documento que explica la forma de elaborar este tipo de cédulas. |

Para elaborar el presupuesto de materia prima es necesario contar con las cédulas de consumo y costeo, y de compras y consumo de materia prima.

Método de elaboración del presupuesto

Presupuesto de producción

Una de las decisiones críticas de una empresa radica en elegir si producir o comprar. Para tomar esta decisión, son varios los supuestos que se deben considerar: las exigencias comerciales, el empleo de los recursos productivos, la minimización de los costos de producción, el diseño del proceso de producción, entre muchos otros factores.

Es indispensable tener presentes las políticas de inventarios, ya que la existencia de inventarios supone asumir una serie de costos no solo de almacenamiento, sino de seguros, transporte, vigilancia, personal para su tratamiento, etc. Por esto, algunas empresas utilizan el sistema JIT (justo a tiempo), mediante el cual se prescinde del almacenamiento de inventarios. Esto solo se puede lograr con una perfecta coordinación con el proveedor, de tal manera que se suministren los materiales en los momentos y en las cantidades requeridas.

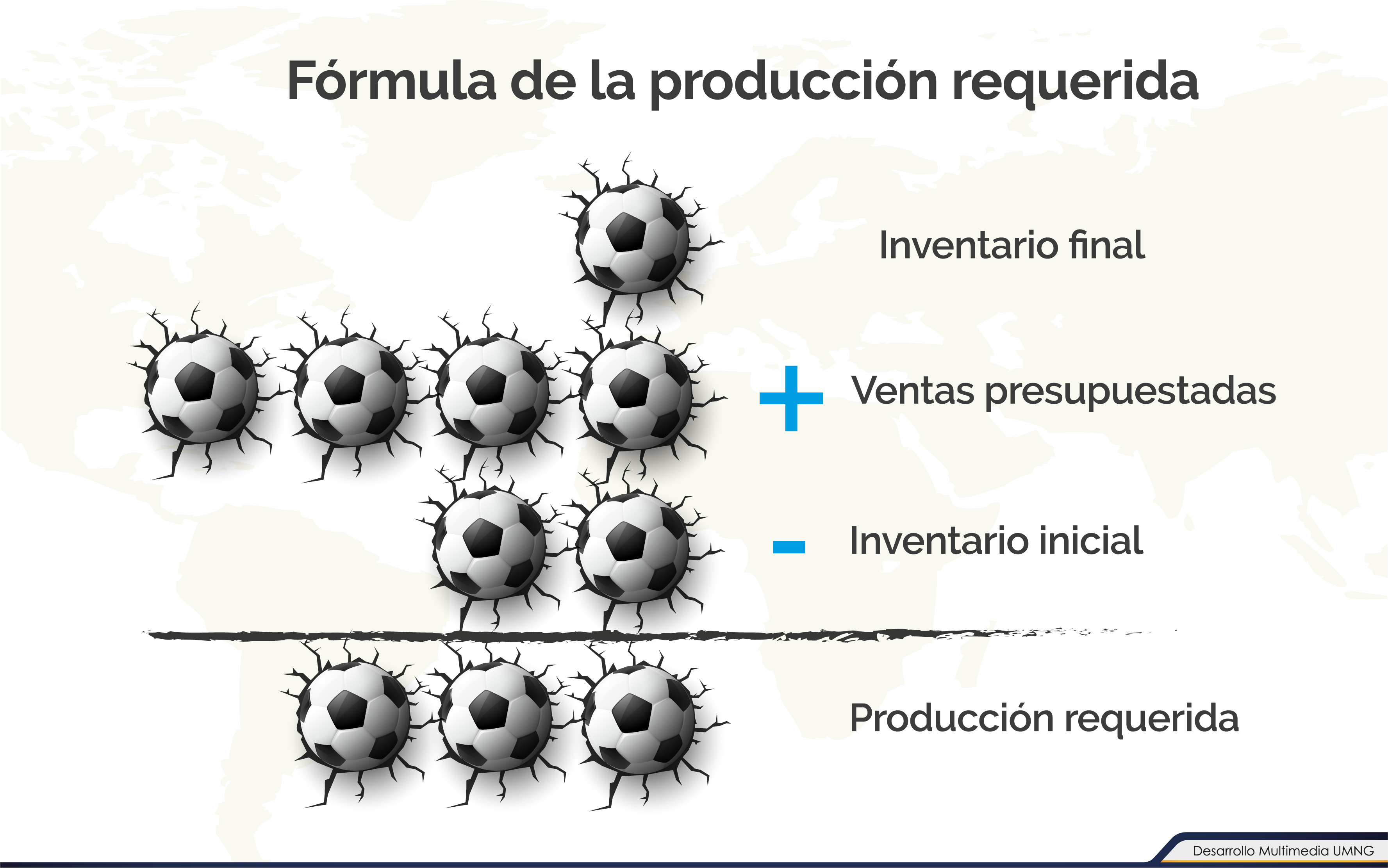

Para elaborar el presupuesto en el departamento de producción es necesario conocer con anticipación si se requiere dejar una cantidad de productos para atender la producción o si se trabajará sin inventarios. Para conocer la cantidad de unidades que se van a producir periódicamente se debe restar el inventario final de la suma entre el inventario inicial y las ventas presupuestadas.

|

Cédula 4: presupuesto de producción Haga clic sobre el enlace para conocer la siguiente cédula en el caso de la tienda de artículos deportivos. |

El inventario final deseado se calcula de acuerdo a los días que demora la producción, de tal manera que exista suficiente producción para atender las necesidades de los clientes y, de igual manera, evitar una sobreproducción que genere altos costos de almacenamiento.

Método de elaboración del presupuesto

Presupuesto de mano de obra

Para proyectar los costos de mano de obra se deben discriminar los cargos que ocupan los trabajadores con sus respectivos salarios y prestaciones en el caso de los trabajadores que cuentan con un contrato laboral; si por el contrario las actividades son realizadas por contratistas sin un vínculo laboral con la empresa, solamente se registra el valor de los pagos efectuados mes a mes sin carga laboral adicional.

En este ejercicio se toma la cantidad de horas que la persona dedica a cada una de las labores de producción y se multiplica por la cantidad de unidades requeridas. Una vez que se haya totalizado la cantidad de horas empleadas en cada proceso, se multiplica por el costo de cada hora para obtener el costo estimado por departamento. La sumatoria de estos valores se conoce como el presupuesto global de mano de obra.

|

Cédula 5

Haga clic sobre el enlace para conocer la cédula correspondiente al presupuesto de mano de obra. |

Este valor incluye los costos de la remuneración básica, la carga prestacional de acuerdo al tipo de contrato que tengan las personas, los programas de seguridad social y la carga laboral que la ley impone para cada tipo de contrato. Es importante analizar en este aspecto el tipo de contratación que se haya realizado, diferenciando los costos de contratos, honorarios, estimativos de liquidaciones de contratos, provisión para las indemnizaciones, etc.

Es importante considerar si existe un pacto colectivo o un acuerdo de pagos extralegales que deban registrarse. Para efectos de registros contables, es aconsejable separar la nómina del área productiva de la nómina administrativa, especialmente si el pago se hace a destajo.

Método de elaboración del presupuesto

Presupuesto de costos indirectos de fabricación

Los costos indirectos de fabricación son costos diferentes a los del consumo de materias primas o de la remuneración de mano de obra directa, y comprenden entre otros: la supervisión, el arriendo, los servicios, los repuestos, el mantenimiento y la labor directiva en el departamento de producción o servicios. Como son tan complejos, para calcular la tasa predeterminada se suelen calcular dividiéndolos en fijos y variables, como en el siguiente ejemplo:

| Fijos | $10 000 000 | |

| Supervisión | $1 580 000 | |

| Ingeniería | $7 350 000 | |

| Impuestos diversos | $620 000 | |

| Seguros | $345 000 | |

| Depreciación | $105 000 | |

| Variables | $10 215 000 | |

| Materiales indirectos | $3 254 000 | |

| Mano de obra indirecta | $6 325 000 | |

| Servicios | $150 000 | |

| Mantenimiento | $486 500 | |

| Total CIF | $20 215 000 |

Cédula 6

Haga clic sobre el enlace para conocer la cédula correspondiente a los costos indirectos de fabricación.

Presupuesto de costos estándar

Los costos estándar se emplean para estimar el valor de los inventarios finales de productos terminados.

Cédula 7

Haga clic sobre el enlace para conocer la cédula correspondiente a los costos estándar de los productos A y B.

Entre los costos indirectos de fabricación se pueden contemplar servicios como reparación de equipos o vigilancia.

Método de elaboración del presupuesto

Presupuesto de valor unitario

Los costos indirectos de fabricación se pueden obtener sumando los costos indirectos en el área de producción, tales como arriendos, servicios, depreciación de activos, impuestos, etc. Otro procedimiento es emplear la tasa predeterminada para calcular los CIF, esta tasa se aplica especialmente a las horas o al costo de la mano de obra directa. Para hacerlo, se aplica el porcentaje de cada periodo sobre los valores correspondientes y se registra el resultado.

Para calcular el valor unitario se determina el costo primo que corresponde a la sumatoria de los costos de materia prima y mano de obra. Luego, con el valor de los CIF se conoce el costo de producción, el cual se divide entre las unidades a producir para obtener el costo unitario.

|

|

Aplicación al caso anterior Haga clic sobre el enlace para ver cómo se aplica este concepto al ejercicio desarrollado en las páginas anteriores. |

Para calcular el valor unitario se divide el costo total de producción entre el número de unidades a fabricar. En el caso de la tienda deportiva de los ejemplos anteriores, se dividen los costos de producción de los uniformes deportivos entre el número de uniformes a confeccionar.

Método de elaboración del presupuesto

Flujo de caja

El flujo de caja es uno de los estados financieros más importantes de las empresas, pues refleja los ingresos y los egresos durante un periodo de tiempo para obtener el saldo final que servirá de base para calcular los indicadores financieros.

Tanto los ingresos como los egresos deben presentarse en forma detallada para obtener una mejor información de la situación de la empresa y poder analizar de forma detallada las actividades de operación, inversión y financiamiento. El encargado de presentar dicha información decide cuál es el modelo más apropiado, de acuerdo a los intereses que tenga la empresa al momento de elaborarlo.

Tras obtener la utilidad después de impuestos se suma el valor de las depreciaciones, debido a que no generan salida de efectivo; se resta el valor de la amortización de los créditos, en caso de existir, y en el último año del horizonte de evaluación se agrega el valor de salvamento de los activos fijos, restando el valor del activo menos el total de depreciaciones que se hayan calculado.

|

Modelo de presentación del flujo de caja En el siguiente enlace encontrará un modelo para proyectar el flujo de caja. |

El flujo de caja es un estado financiero que presenta, en forma detallada, los flujos de ingresos y egresos de dinero que tiene una empresa en un periodo determinado.

Estados financieros

Los estados financieros son informes que realizan las empresas para dar cuenta de su situación económica y fiscal. Dichos estados pueden clasificarse de acuerdo a su contenido o al objetivo que pretendan.

Proforma

Corresponden a los estados que contienen la información proveniente de las operaciones reales y que muestran hechos que sucedieron con posterioridad a la fecha en que se hicieron los cálculos de las cifras de los estados financieros. Entre estos se destacan el estado de situación financiera y el estado de resultados, también llamado estado de pérdidas y ganancias o estado de P y G.

|

|

Grupos de cuentas de los estados financieros Haga clic sobre el enlace para conocer los grupos de cuentas que conforman los dos principales estados financieros. |

Presupuestados

Son los estados que muestran los resultados que se pueden presentar al final de un periodo, y reflejan la situación financiera futura basada en planes, proyectos o en técnicas confiables. Mediante este tipo de estados se pueden identificar, por ejemplo, las tendencias del mercado o las utilidades que puede lograr la empresa.

|

|

Material |

Los estados financieros se obtienen como resultado de las transacciones registradas en el sistema contable de una entidad. Estos resultados pueden ocurrir en los tres sectores de la economía: servicios, comercialización y producción

(Gutiérrez y Ruíz, s. f.).

Estados financieros

Estado de resultados

Según Gutiérrez y Ruíz (s. f.):

Una vez que se han pronosticado las ventas, debemos pronosticar el estado de posición financiera y el estado de resultados. La técnica más sencilla, y la más útil para explicar el mecanismo del pronóstico de estados financieros, es la Técnica Financiera.

Esta técnica consta de tres pasos, a saber:

-

Estado de resultados pronosticado

Se pronostica el estado de resultados para el año entrante a fin de obtener un estimado del ingreso y la cantidad de utilidades retenidas que la compañía generará durante el año. Esto requiere suposiciones acerca de la razón de costos de operación, la tasa fiscal, cargos por interés y la razón de pagos de dividendos (Ídem).

-

Pronosticar el estado de posición financiera

Si las ventas van a aumentar, entonces los activos también deben crecer. La compañía que estaba operando a la capacidad total, en cada cuenta de activo debe aumentar para que se apoye el nivel de ventas más alto: se necesitará más efectivo para las transacciones, las ventas más elevadas conducirán a cuentas por cobrar más altas, el inventario adicional se tendrá que almacenar, y se deberá agregar planta y equipo nuevos (Ídem).

-

Obtener los fondos adicionales requeridos

El personal de finanzas adicionará la mezcla financiera en varios factores, incluyendo las [sic] estructura de capital meta de la empresa, el efecto de pedir prestado a corto plazo sobre su razón corriente, condiciones en los mercados de deuda y capital contable, y restricciones impuestas por acuerdos de deuda existentes (Ídem).

|

|

Formato del estado de resultados Haga clic sobre el enlace para ver un ejemplo del formato que usan las empresas para presentar su estado de resultados. |

|

|

Material |

Estados financieros

Estado de situación financiera

Corresponde a la situación financiera resultante luego del flujo de efectivo. Por lo general se presenta en un esquema en el que los activos se clasifican en corrientes, fijos, diferidos y otros; los pasivos, en corrientes o de corto plazo y fijos o de largo plazo, y el patrimonio, en cuotas, acciones y utilidades, tanto del ejercicio actual como las retenidas de ejercicios anteriores.

Luego se verifica que el total de los activos sea igual a los pasivos más el patrimonio, tal como puede apreciarse en el siguiente modelo. Haga clic aquí para acceder a él.

|

Interpretación de los presupuestos Haga clic sobre el enlace para acceder un documento que explica cómo interpretar los presupuestos a partir del análisis de los estados financieros. |

Actividad de aprendizaje

|

Haga clic sobre el enlace para acceder a una actividad de emparejamiento que le permitirá repasar los conceptos sobre cuentas y estados financieros. |

El balance general es un estado que refleja la situación financiera de la empresa en un momento determinado.

Estados financieros

Razones financieras

Según el portal web Gerencie.com (2015), las razones financieras pueden clasificarse en cuatro grandes grupos:

-

Razones de liquidez

Corresponden a la cantidad de dinero que se encuentra disponible para cancelar obligaciones inmediatas o a corto plazo. Teniendo en cuenta el nivel de liquidez de la empresa en relación con el efectivo y el nivel de inventarios, se pueden calcular dos índices: la razón corriente y la razón ácida.

-

Razones de actividad

Las razones de actividad se emplean para medir la eficiencia de la inversión del negocio en las cuentas del activo corriente, es decir, el impacto económico que sucede cuando se adquiere un activo corriente. Haga clic sobre el enlace para saber más sobre las razones de actividad.

-

Razones de endeudamiento o solidez

Las razones de endeudamiento miden la capacidad de la empresa para endeudarse de acuerdo con los recursos que tiene, pues el respaldo que ofrezca está soportado en sus activos fijos. Haga clic sobre el enlace para saber más sobre las razones de endeudamiento.

-

Razones de rentabilidad

Las razones de rentabilidad miden la capacidad de la empresa para generar utilidades. Son una medida de la efectividad de la administración para manejar los costos y gastos totales, a fin de que las ventas generen utilidades, ya que las utilidades garantizan el crecimiento de la empresa. Haga clic sobre el enlace para conocer más de estas razones.

Finalmente, cabe anotar que el análisis de variaciones permite entender los desfases entre los estados de resultados y los resultados reales. Para profundizar en este concepto, haga clic sobre la interactividad de la derecha.

|

|

Material |

Resumen

La elaboración del presupuesto no es una tarea fácil si se tienen en cuenta la cantidad de información que debe consolidarse, las personas responsables de esta labor, su finalidad y los diversos factores que deben considerarse al momento de elaborarlo.

Los presupuestos no se pueden clasificar como más o menos importantes, pues cada uno de ellos condiciona el presupuesto global, fija las partidas y cuantifica el monto total del que se debe disponer para cumplir las metas propuestas. Además, es importante considerar el hecho de que uno depende del otro: el presupuesto de producción no se puede hacer si no se tienen en cuenta los presupuestos de ventas, comercial y de mano de obra; el presupuesto de ventas debe considerar la producción; el presupuesto de mano de obra está condicionado a las necesidades de cada área, y el presupuesto de caja o de efectivo se alimenta de la información que cada uno de los departamentos suministra.

Uno de los grandes inconvenientes que se presenta a la hora de elaborar el presupuesto, es la falta de información de la que se puede disponer. El responsable de cada una de las áreas debe conseguir la información suficiente para proyectar las necesidades del año siguiente, teniendo en cuenta los inconvenientes que pueden presentarse y que muchas veces son externos e incontrolables.

|

|

Recapitulación Los presupuestos no pueden considerarse datos exactos, sino que se consideran como una herramienta aproximada de los gastos que puede generar cada área de la organización. |

El flujo de caja determina los excedentes de efectivo o los faltantes producto de las relaciones y actividades comerciales que, junto con las labores de producción, marcan el rumbo de los negocios de la organización, por lo que los rubros que intervienen en su elaboración son el resultado de la gestión administrativa enfocada en el área comercial y que ayudarán a la toma de decisiones en forma acertada.

La proyección de los estados financieros permitirá que la gerencia se anticipe a los posibles resultados que se obtendrán cuando se ejecuten los presupuestos, evalúe las consecuencias y genere informes con un buen nivel de aproximación.

Bibliografía ()

- Burbano, J. (2011). Presupuestos. Un enfoque de direccionamiento estratégico, gestión y control de recursos. 4.ª ed. Bogotá, Colombia: McGraw-Hill.

- Posada, J. (2015). Programas tecnólogos en contabilidad y finanzas.

- Solano, G. (2010). Guía de capacitación para emprendedores. Bogotá, Colombia: ECCI.

- Welsch, G. (2005). Presupuestos. Planificación y Control. México: Pearson.

Referencias Web

- Burbano, J. (s. f.). Presupuestos. Un enfoque de direccionamiento estratégico, gestión y control de recursos. 3.ª ed.Recuperado de: http://bit.ly/2mpgCRf.

- Gerencie.com. (2015). Razones financieras. Recuperado de: http://bit.ly/2nO796U

- Gutiérrez, L., y Ruíz C. (s. f.). Estados financieros presupuestados y análisis de la información. Recuperado de: https://www.intercostos.org/documentos/congreso-08/169.pdf

- Ministerio de Fomento. (s. f.). Gestión económicofinanciera y presupuestaria. Recuperado de: https://www.portcastello.com/wp-content/uploads/2018/03/nivel3-gestin-economico-financiera-y-presupuestaria.pdf.