Introducción

La otra forma de realizar operaciones financieras es a interés compuesto, bien sea a tasa nominal o tasa efectiva, en forma vencida o anticipada. Esta unidad mostrará al estudiante cómo resolver problemas de interés compuesto en cualquiera de las formas en que este se presente.

Objetivos

Objetivo general

Resolver e interpretar problemas que involucren el interés compuesto, tanto a tasa efectiva como a tasa nominal.

Objetivos específicos

- Comprender qué es el interés compuesto.

- Deducir y aplicar las fórmulas propias del compuesto.

- Resolver problemas de valor presente, valor futuro, tiempo y tasas de interés a interés compuesto.

- Entender qué significa trabajar con tasa nominal o con tasa efectiva.

- Comprender la equivalencia entre la tasa nominal y la tasa efectiva.

- Hallar tasas efectivas a partir de tasas nominales y viceversa, sean ellas vencidas o anticipadas.

- Resolver problemas de interés compuesto a tasa nominal o efectiva, vencida o anticipada.

- Hallar ecuaciones de valor a interés compuesto

Interés compuesto

En la unidad anterior se manejaron las operaciones financieras cuando los intereses se calculan solamente sobre el capital, pero en esta unidad se verá la forma de realizar las operaciones financieras cuando el interés se liquida sobre el capital más los intereses, es decir, a interés compuesto.

Teniendo claro el concepto, se procederá ahora a calcular, tanto el valor futuro como el valor presente a interés compuesto pago único.

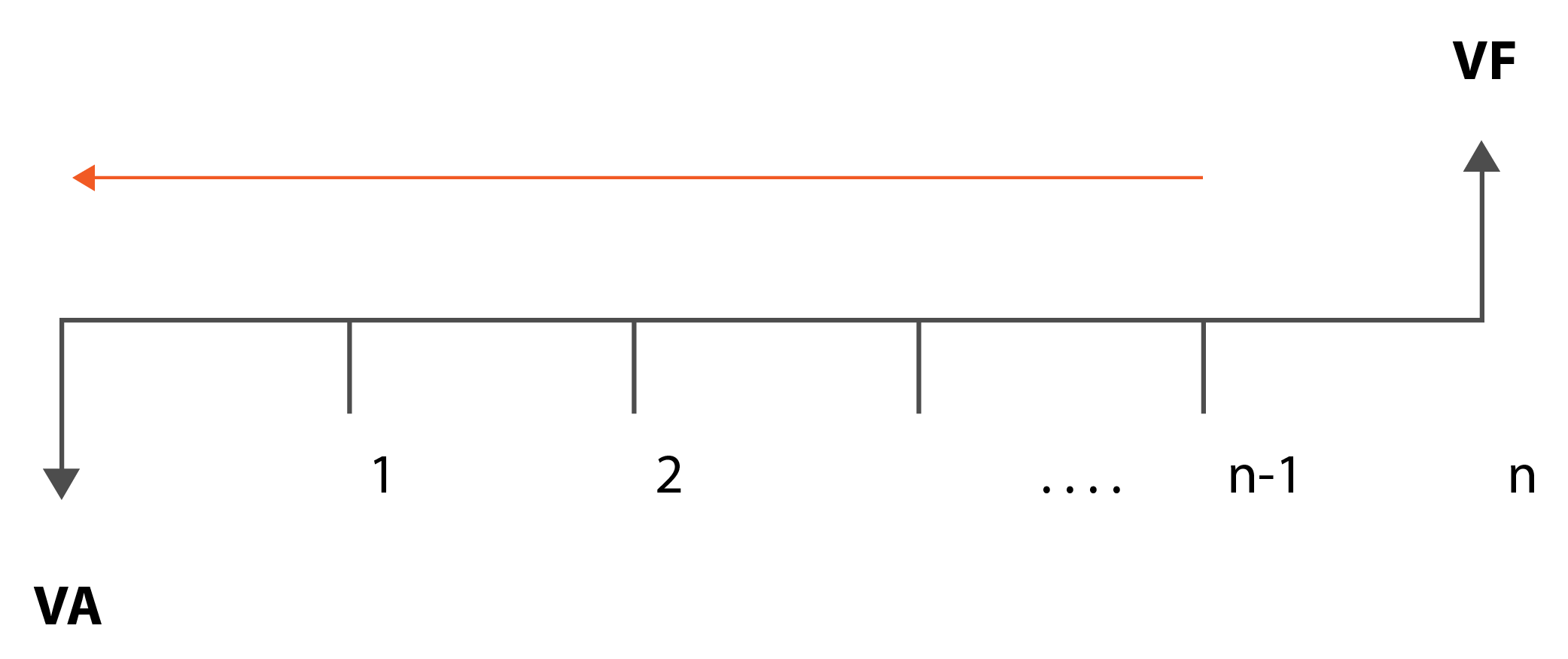

Cálculo del valor futuro

La simbología que se maneja para calcular el valor futuro es:

- VF = Valor futuro

- VA = Valor presente

- n = tiempo

- í = tasa de interés

La fórmula que se utiliza para el cálculo del valor futuro pago único es:

Importante: Para resolver las operaciones financieras a interés compuesto, éstas deben expresar que ese es el tipo de interés con el cual operan.

Cálculo de valor presente - pago único

La otra expresión del valor del dinero en el tiempo es el valor presente, es decir, si se conoce cuánto se va a acumular o pagar en un determinado periodo de tiempo a una tasa de interés, se puede encontrar el valor inicial.

La simbología a utilizar, en este caso, es la misma usada en el caso del cálculo del valor futuro, así:

- VF = Valor futuro

- VA = Valor presente

- n = tiempo

- í = tasa de interés

Tasa nominal

Gráficamente el cálculo del valor presente es:

La fórmula a utilizar para el cálculo es:

Tasa de interés nominal y efectiva

Las operaciones financieras se realizan utilizando dos tipos de tasa de interés, unas nominales y otras efectivas. A su vez, éstas pueden ser anticipadas o vencidas. En este aparte, se trabaja la forma de convertir tasas nominales a efectivas y tasas efectivas a nominales, y de tasas anticipadas a vencidas y viceversa.

Tasa de interés nominal

Es una tasa de referencia que existe sólo de nombre, pues no determina la verdadera tasa de interés que se cobra en la operación financiera. Esta tasa de interés está afectada por los periodos de capitalización de los intereses, los cuales pueden ser: Mensual, bimestral trimestral, cuatrimestral, semestral.

Tasa de interés efectiva

Es la tasa de interés que realmente se reconoce en una operación financiera. El Decreto No. 1229 de 1972, de la legislación colombiana, define la tasa efectiva de interés como aquella que, “aplicada con periodicidad diferente a un año de acuerdo con las fórmulas de interés compuesto, produce exactamente el mismo resultado que la tasa anual”.

Equivalencia entre tasas

Se dice que dos tasas son equivalentes cuando, al partir de una cantidad inicial de dinero una vez transcurrido el mismo tiempo, produce un valor futuro o presente igual.

La equivalencia entre tasas se expresa mediante la siguiente ecuación:

Dónde:

- í = tasa efectiva

- j = tasa nominal

- m = período de capitalización en el año

- n = número de años.

Formas de convertir tasas de interés:

- Conversión de tasa de interés nominal a efectiva

- Conversión de tasa de interés efectiva a nominal

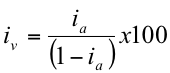

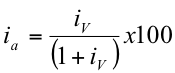

Conversión de tasa de interés de anticipada a vencida y viceversa

Las tasas de interés nominales o efectivas pueden ser canceladas en forma anticipada o vencida. Se denomina tasa de interés anticipada a aquella que se cancela al inicio del periodo de pago y vencida a aquella que se cancela al final del periodo de pago.

Simbología:

- ia = tasa anticipada

- iv = tasa vencida.

De igual forma, se puede convertir:

- Una tasa de interés anticipada a vencida usando la siguiente fórmula:

- Una tasa de interés vencida a anticipada usando la siguiente fórmula

Aplicación a pagos únicos

Se denomina pago único a aquella cantidad de dinero que sólo se invierte o presta por una vez y sobre el cual se generan o pagan intereses a una tasa de interés que puede ser nominal o efectiva.

Ya se sabe que existe una equivalencia entre este tipo de tasas, por tanto, en este aparte se verá la forma en la cual esta equivalencia se hace presente.

En los siguientes ejemplos se mostrará la forma en la cual se plantean las operaciones financieras, utilizando, tanto tasas efectivas como tasas nominales, tasas anticipadas y tasas vencidas.

Ecuación de valor

En ciertas circunstancias es necesario cambiar la fecha de pago o el valor a pagar en operaciones que se realizan a interés compuesto.

Cambio en el tiempo de pago

Para realizar el cambio de fecha de pago se debe:

- Ubicar los pagos originales en la línea de tiempo.

- Traer los valores a valor presente, tanto los originales como el de pago.

- Despejar n en la fórmula, aplicando la vista en cálculo del tiempo a partir de valor presente.

Cambio en el valor a pagar

Para calcular un nuevo valor de pago se requiere:

- Ubicar los valores en la línea de tiempo.

- Ubicar el momento en que se quiere pagar.

- Llevar los pagos originales al momento de pago; bien utilizando la fórmula para el cálculo del valor futuro o bien la del valor presente

Resumen

Hoy en día las operaciones financieras se adelatan a interés compuesto, es decir, pagando intereses, no sólo sobre el capital sino sobre los intereses.

Si se quiere saber qué cantidad se podrá retirar en un tiempo futuro, se habla del cálculo del valor futuro. Si se desea conocer qué cantidad inicial se invirtió o prestó a una tasa de interés compuesto que se cancela o retira después de determinado tiempo, se habla del cálculo del valor presente. Igualmente, se puede calcular el tiempo y la tasa de interés a partir de cada uno de ellos.

Pero el interés compuesto no se trabaja en una única forma. Puede ser que la tasa de interés sea efectiva (realmente pagada) o nominal (la pactada) y que se capitaliza varias veces en el año (tasas nominales). Las tasas nominales y/o efectivas pueden ser vencidas o anticipadas. Toda tasa nominal tiene su equivalencia en una tasa efectiva y viceversa. Toda tasa anticipada tiene su equivalente vencida y viceversa.

Bibliografía ()

- Aliaga, C. y Aliaga C,C. Matemáticas Financieras, un enfoque práctico. Editorial PRENTICE

- Arboleda, B. (1982). Ingeniería Económica, métodos para el análisis de alternativas de inversión. 2ª edición. Capítulo 3, Asidua. Medellín.

- Baca, Guillermo. (2005). Ingeniería Económica. Editorial Planeta, octava edición, Capítulo 4. Bogotá.

- Blank L. y Tarquin A. (1991). Ingeniería Económica. McGraw-Hill. 3ª edición. Capítulo 3. Bogotá.

- DeGarmo, John Paul. (1998). Ingeniería Económica. 10ª edición. Capítulo 6. Prentice Hall Hispanoamericana, S.A. México

- Díaz, Alfredo, Aguilera Gómez, Víctor. Matemáticas financieras. Editorial Mc Graw Hill, Tercera edición.

- García Jaime A. Matemáticas Financieras con ecuaciones de diferencia finita. Editorial Pearson.

- Gómez Ceballos, Alberto. Matemáticas Financieras. Editorial Universidad del Quindío.

- Portus Gavieden, Lincoyan (2003). Matemáticas financieras, Ed. Mac Graw Hill.