Introducción

Los materiales son elementos que son sometidos a procesos de trasformación y que sufren un cambio físico o químico, antes que puedan ser comercializados como productos terminados.

Un proceso productivo genera bienes mediante operaciones de transformación de los materiales, con la acción ejercida por el talento humano sobre los demás recursos empresariales.

Para conocer el valor de los bienes, es necesario establecer el conjunto de esfuerzos y recursos invertidos en la fabricación; la inversión está representada por el tiempo utilizado, los recursos consumidos y el capital utilizado durante el proceso de conversión.

Por esta razón, es necesario determinar los elementos del costo de producción incurridos en el proceso de elaboración de los productos y servicios de la organización.

El proceso de manufactura implica la transformación de los diferentes recursos incluidos los materiales, los cuales son el aspecto que diferencia a las empresas de la manufactura, de las empresas comerciales y de las empresas de servicio.

Objetivos

Objetivo general

Entender la gestión de los materiales como un proceso que involucra su clasificación y respectiva valoración.

Objetivos específicos

- Explicar los diferentes conceptos de materiales y su gestión.

- Asimilar y comprender los inventarios junto con sus sistemas y métodos.

- Aplicar los conocimientos adquiridos mediante el uso correcto de los métodos de valuación de inventarios y la toma de decisiones con base en los resultados obtenidos.

Para conocer el valor de los bienes, es necesario establecer el conjunto de esfuerzos y recursos invertidos en la fabricación.

Los inventarios

El registro contable del inventario se basa en su costo de adquisición, más todas las erogaciones necesarias para ponerlo en condiciones de venta.

La determinación del costo tiene como finalidad conocer la utilidad. Esta cuenta registra el valor de los bienes corporales adquiridos por el ente económico destinados para la venta en el curso normal de los negocios, así como aquellos que se encuentran en proceso de producción, o que se utilizan en la producción de otros que se van a vender; ya sea fabricados o no por la empresa.

|

Lectura |

Sistemas de inventarios

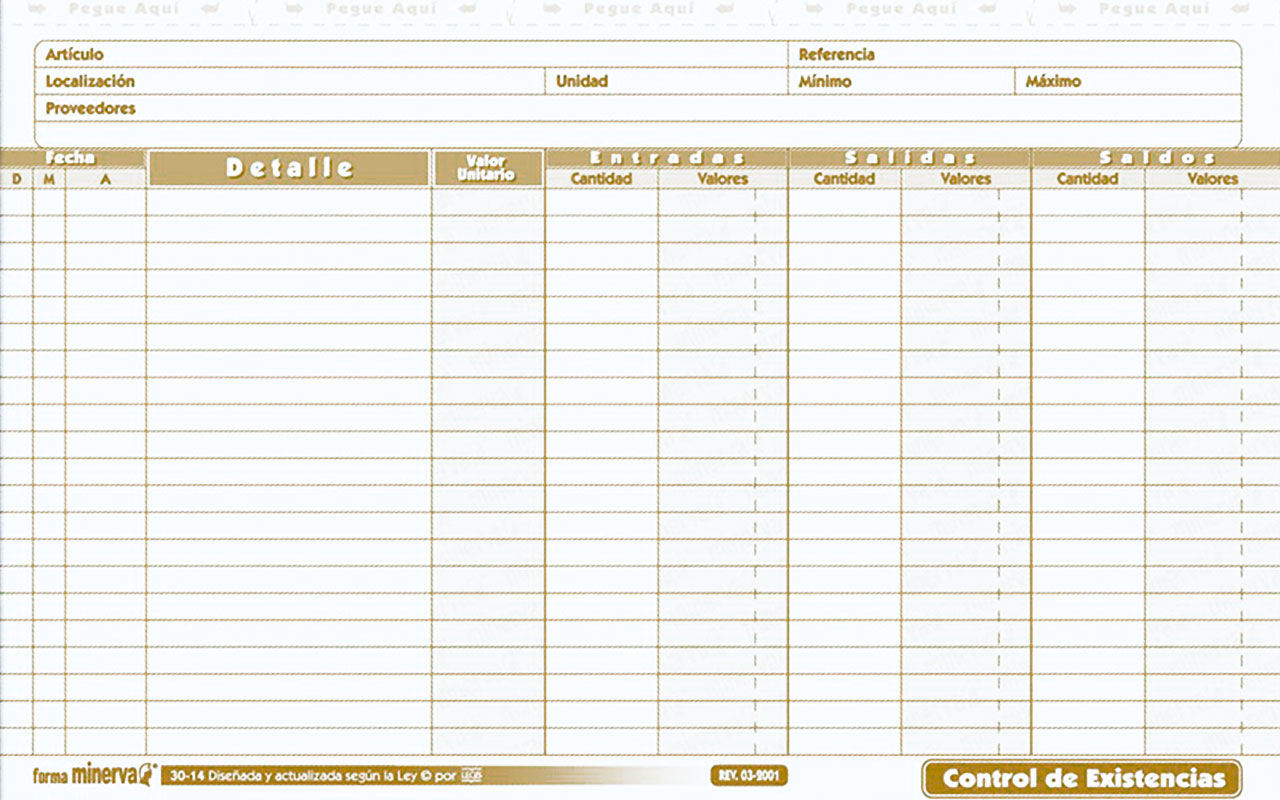

Se denomina sistemas de inventarios al conjunto de procedimientos contables destinados al control del movimiento de mercaderías, registro de sus operaciones aplicando un método de valuación, y su correspondiente exposición en estados financieros de acuerdo a normas de contabilidad1.

Los sistemas de inventarios que ayudan a la evaluación de mercaderías existentes en una empresa son:

El sistema periódico es conocido también como sistema analítico y el sistema permanente como sistema perpetuo.

1 Sin autor. (s.f.) Sistemas de costeo de inventarios. Recuperado de www.solocontabilidad.com: http://www.solocontabilidad.com/inventarios/sistemas-de-costeo-de-inventarios

Métodos y valuación de inventarios

Los inventarios representan uno de los renglones más importantes de la empresa; de ahí la necesidad de la correcta valuación del importe que debe enfrentarse con los ingresos del periodo y que determinará la utilidad. El método de valuación de inventarios es el proceso que selecciona la compañía para determinar el costo de ventas de sus mercancías y que permite aplicar una base específica para valuar los inventarios en términos monetarios.

Los más usados en Colombia son:

- PEPS: primeras en entrar y primeras en salir: los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos (costo de producción). El inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios.

- UEPS: últimas en entrar y primeras en salir: es el opuesto del método PEPS. Los últimos artículos que entraron a formar parte del inventario son los primeros en venderse o consumirse. En este método no debe costearse un material a un precio diferente sino hasta que la partida más reciente de artículos se haya agotado y así sucesivamente. Si se recibe en el almacén una nueva partida, automáticamente el costo de esa partida se convierte en el que se utiliza en las nuevas salidas.

- Promedio ponderado: este es el método más utilizado por las empresas porque como su nombre lo indica, muestra un costo unitario promedio y las cantidades exactas en stock.

Resumen

Los materiales y materias primas necesarias para la elaboración de los productos, son el principal elemento del costo de producción. Para poder determinar su costo se debe tener presente el sistema de inventarios usado por la empresa y el método de valuación de inventarios.

En Colombia, el sistema de inventarios más usado y el permitido por los entes fiscalizadores es el inventario permanente; ya que a través de los Kardex, brinda información oportuna en cuanto a saldos de inventarios en cantidades y valores históricos de compras y proveedores, etc. Además el método de valuación más utilizado es el promedio ponderado porque como su nombre lo indica muestra un inventario final a precio promedio, lo que acerca más el valor del inventario final a la realidad.

Bibliografía ()

- Cuevas, F. (2001). Contabilidad de costos. Bogotá, Colombia: Pearson Educación de Colombia.

- Gómez, O. (2005). Contabilidad de costos. Bogotá, Colombia: McGrawHill.

- Hargadon, B., Hargadon , B., y Múnera, A. (2005). Contabilidad de costos. Bogotá, Colombia: Norma.

- Horngrem, C., Datar, S., y Foster, G. (2007). Contabilidad de costos. México: Prentice Hall Internacional.

- Polimeni, R., Fabozzi, F., y Adelberg, A. (1989). Contabilidad de costos. México: McGrawHill.

- Reyes, E. (1991). Contabilidad de costos: Primer curso. México: Limusa.

- Zapata, P. (2007). Contabilidad de costos: Herramienta para la toma de decisiones. Bogotá, Colombia: McGrawHill.

Referencias Web

- Afierro (2010) Contabilidad y Finanzas. Definicion de la Contabilidad. Recuperado 10 de marzo de 2015 de Contabilidad y Finanzas: http://www.contabilidadyfinanzas.com/definicion-de-la-contabilidad.html