Introducción

En toda empresa, los estados financieros son determinantes. Por eso la ecuación contable se convierte en base fundamental de la contabilidad debido a que evidencia el equilibrio entre los hechos económicos y permite presentar estados financieros razonables y confiables.

Por lo anterior, en esta unidad se desarrolla la fundamentación teórica básica del “qué hacer” de la actividad contable en una organización. Para ello, se toma como punto de partida la realización de una transacción u hecho económico que obligue a la compañía a que dicha transacción sea reconocida en el sistema de información contable de la empresa de una manera relevante, comprensible, verificable, oportuna y comparable.

Así mismo, se debe tener en cuenta que los elementos de los estados financieros tienen una naturaleza que debe ser tenida en cuenta en los sistemas de información contable.

|

Lectura |

Objetivos

Objetivo general

Comprender el fundamento teórico para el registro, reconocimiento y revelación de los hechos económicos; actividad esencial del proceso contable de una compañía.

.

Objetivos específicos

- Establecer los elementos que componen la ecuación fundamental contable.

- Definir y diferenciar los elementos que integran los estados financieros: activos, pasivos, patrimonio, ingresos, gastos y costos.

- Desarrollar habilidades de consulta en el Catálogo General de Cuentas (PUC).

Definición, características, naturaleza y composición de las cuentas

Cuentas de activos

Los activos, que tienen su propia clasificación y naturaleza, se definen como los recursos de una compañía, ya sean tangibles o intangibles, que contribuyen en la generación de fondos de efectivo ya sea de manera directa o indirecta.

Un ejemplo de activos es la propiedad, planta y equipo de una compañía que soporta la realización de su actividad principal u objeto social.

Es conveniente aclarar que dentro de los activos que permiten la generación de fondos a la empresa se encuentran los activos financieros que se convierten en pasivo para quien lo emite (el dueño del instrumento) y un derecho o activo para quien lo adquiere, ya que es un medio para mantener riqueza. Algunos ejemplos de esos activos son las acciones, los pagarés, los títulos de deuda, entre muchos más.

Definición, características, naturaleza y composición de las cuentas

Cuentas de pasivos

Los pasivos, que se clasifican de acuerdo con su exigibilidad, representan las obligaciones que tiene la empresa. Un ejemplo de un pasivo real es una obligación financiera o las deudas que tienen las compañías por el sistema de seguridad social de sus empleados.

Estas cuentas son de naturaleza crédito. Eso significa que su saldo siempre debe ser crédito, pues es por donde contablemente se registran los incrementos.

Una compañía no puede tener menos una deuda o un saldo en rojo de obligaciones.

Vale precisar, además, que cuando se habla de pasivo no corriente, se trata de un pasivo a largo plazo; es decir, mayor a un año.

Definición, características, naturaleza y composición de las cuentas

Cuentas de patrimonio

Se trata de los bienes, derechos y obligaciones que le permiten a una compañía realizar su actividad económica. La diferencia entre esos bienes y las obligaciones de la empresa es lo que se denomina patrimonio neto el cual se refiere, entre otros, a los aportes de los socios y a las utilidades no distribuidas.

La anterior es una de las razones que han permitido establecer el concepto de igualdad o equilibrio que debe existir entre la información financiera y contable de una compañía.

Al igual que en el pasivo, estas cuentas son de naturaleza crédito, eso significa que su saldo siempre debe ser crédito, pues es por donde, contablemente, se registran los incrementos.

Definición, características, naturaleza y composición de las cuentas

Ingresos, gastos y costos

Los ingresos representan los incrementos en los recursos de la empresa que se han logrado por el desarrollo de su actividad económica durante un periodo determinado, que por lo general corresponde al de un ejercicio económico.

Estos ingresos se clasifican en ingresos operacionales y no operacionales y obedecen a incrementos por actividades diferentes.

Por su parte, los gastos corresponden a las disminuciones de los recursos de la compañía que se dan por el desarrollo normal de su actividad durante un periodo contable determinado. Al igual que los ingresos, se clasifican en operacionales y no operacionales.

Por último, los costos son los que representan las erogaciones necesarias para la elaboración de productos o la prestación de servicios, de acuerdo con la actividad económica desarrollada por la compañía durante su ejercicio contable.

La recuperabilidad que se da a través del precio de venta es una de las diferencias entre gasto y costo.

|

Cualquier compañía busca maximizar sus beneficios económicos; para ello debe incrementar sus ingresos y así lograr una reducción en sus costos y gastos. |

Definición, características, naturaleza y composición de las cuentas

Cuentas de orden

El decreto 2650 de 1993 establece que las cuentas de orden reflejan hechos o circunstancias que pueden afectar la estructura financiera de la compañía e incluyen cuentas que se manejan para fines de control y de conciliación, como es el caso de las diferencias originadas en declaraciones tributarias (contables vs. tributarias).

La anteriores cuentas representan los principales derechos y responsabilidades contingentes de la compañía como son bienes o documentos entregados en custodia a terceros y garantías otorgadas o dadas por la compañía, entre otras.

Las cuentas de orden, de acuerdo con el decreto 2649 de 1993 – artículo 10, registran los contratos sobre los que se pueden derivar derechos u obligaciones para la compañía, y NO pueden emplearse como sustitutos para omitir registro de pérdidas probables del negocio.

Algunos ejemplos de cuentas de orden son: activos castigados, créditos autorizados no utilizados y promesas de compraventa.

De otra parte, es necesario además tener presente que en las cuentas existe un valor de medición que es conocido como valor razonable que proporciona un panorama más cercano de la situación financiera y el rendimiento de una empresa.

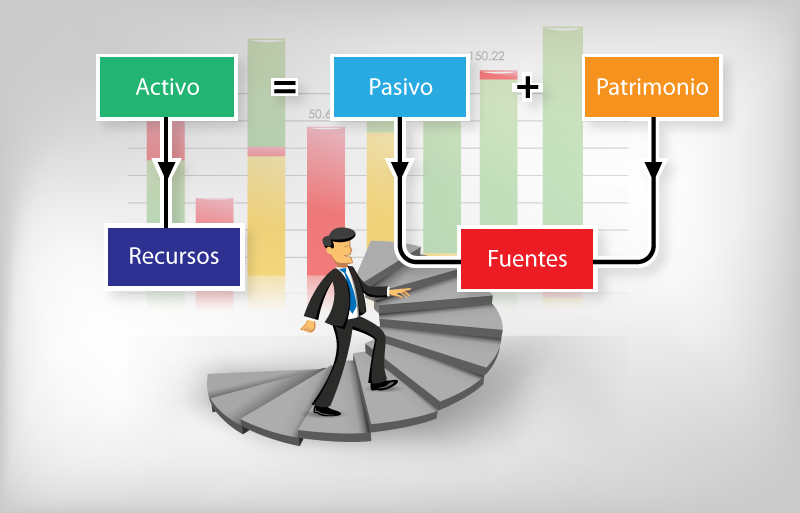

Estructura de la ecuación contable

Una característica fundamental de la información financiera es que la cifra total de los activos, siempre debe ser igual a la cifra total de los pasivos más el patrimonio.

Este equilibrio se observa en la ecuación contable que es un mecanismo que permite determinar la proporción que existe entre los elementos de los estados financieros: activos, pasivos y patrimonio.

Esta ecuación da cuenta del concepto de partida doble que se sustenta sobre el principio de que, en contabilidad, cada entrada tiene una salida; es decir, todo lo que tiene una compañía se lo debe a alguien.

Plan Único de Cuentas (PUC)

El Plan Único de Cuentas, que en adelante se denominará PUC, busca la uniformidad en los registros de las operaciones económicas realizadas por los comerciantes.

El PUC está compuesto por un catálogo de cuentas que incluye una codificación, sus descripciones y dinámicas. Éste se ha constituído con el fin de alcanzar la uniformidad en el registro de los hechos económicos de las compañías de manera que la información sea más clara, comprensible, comparable y transparente.

Este catálogo de cuentas, descripciones y dinámicas es de cumplimiento obligatorio en el registro contable de las operaciones económicas de un negocio; y en Colombia está contenido en el Decreto 2650 de 1993: PUC para Comerciantes.

Resumen

En esta unidad se presentó la fundamentación teórica básica que soporta los registros contables de los hechos económicos y las transacciones de una compañía.

También se definieron en qué elementos de los estados financieros son reconocidos dichas transacciones y su participación en los estados financieros básicos.

El reconocimiento se realiza a través de registros en las cuentas de los elementos que conforman la estructura básica de los estados financieros de una compañía. Éstos corresponden a activos, pasivos, patrimonio, ingresos, gastos, costos y cuentas de orden, teniendo en cuenta la naturaleza de cada grupo de cuentas.

Bibliografía ()

- Díaz, H. (1995). Contabilidad General enfoque práctico con aplicaciones informáticas. Bogotá, Colombia: Pearson.

- Geruning, H. (2010). Estándares Internacionales de Información Financiera. (5 ed.). Banco Mundial y Mayol Ediciones S.A.

- Gudiño, E. y Coral, L. (2008). Contabilidad Universitaria. Bogotá, Colombia: McGraw Hill.

- IASB. (2010). Marco Conceptual para la Información Financiera. Fundación IFRS.

- Sinisterra, G. y Polanco, L. (2004). Contabilidad sistema de información para las organizaciones. México: McGraw Hill.

Referencias Web

- Blanco, R. (2002). Contabilidad y Fiscalidad. Ciclo Superior de Administración y Finanzas. Tomo 1. España: Editorial Club Universitario. Recuperado en Diciembre de 2012: http://www.editorial-club-universitario.es/

- Decreto 2649 de 1993. Recuperado en Mayo de 2015: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863